Ausgangsrechnung ⇒ verständlich erklärt

Damit Unternehmen an ihr Geld für erbrachte Leistungen kommen, müssen sie eine Rechnung an die jeweilige Kundschaft ausstellen. Diese Rechnung nennt sich Ausgangsrechnung, weil sie aus dem Unternehmen nach Außen zur Kundschaft ergeht.

Zum Inhalt dieses Artikels

Zuletzt aktualisiert:

- Ausgangsrechnung - auf einen Blick

- Was ist eine Ausgangsrechnung? Definition

- Pflichtangaben auf Ausgangsrechnungen

- Sonderform: Abschlagsrechnung

- Ausgangsrechnung und Kleinunternehmer

- Ausgangsrechnung: Verpflichtung zum Ausstellen

- Ausgangsrechnung in der Buchhaltung

- Ausgangsrechnung: Vorlage

- Fehlerhafte Ausgangsrechnung: was tun?

- Fragen und Antworten

- Quellen

Ausgangsrechnung - auf einen Blick

-

Ausgangsrechnungen werden von Unternehmen an Kunden oder andere Unternehmen verschickt, denen gegenüber eine Leistung erbracht wurde. Sie ermöglichen die Generierung von Einnahmen und sind daher essenzieller Teil der Buchführung.

-

Die gesetzlichen Pflichtangaben für Ausgangsrechnungen sind in § 11 UStG formuliert.

-

Ausgangsrechnungen können auch Abschlagsrechnungen sein – diese werden vor allem bei großen Projekten eingesetzt. Die Endabrechnung erfolgt mittels Schlussrechnung, in welcher der Gesamtwert eines Projekts abzüglich der bereits geleisteten Teilzahlungen angeführt wird.

-

Eine fehlerhafte Ausgangsrechnung kann mittels Rechnungskorrektur korrigiert werden. So eine Rechnungskorrektur kann von Kunden angefordert werden. Die Korrekturrechnung wird oft auch als Stornorechnung bezeichnet.

-

Kleine Rechtschreibfehler bedingen keine Korrektur, solange der Sinn der Ausgangsrechnung klar und deutlich erkennbar ist.

Was ist eine Ausgangsrechnung? Definition

Ausgangsrechnungen sind nicht nur praktische geschäftliche Zahlungsaufforderungen. Ihre Ausstellung ist in vielen Fällen sogar gesetzlich vorgeschrieben.

-

Als Unternehmer haben Sie die Pflicht, für Lieferungen und Leistungen an andere Unternehmer innerhalb von 6 Monaten eine Rechnung auszustellen.

-

Erfolgt die Ausstellung einer Rechnung zu spät, kann sogar eine Geldbuße drohen.

Ausgangsrechnungen dienen in vielen Bereichen der Geschäftstätigkeit zudem als Nachweis oder Bestätigung. Etwa dann, wenn eine Ausgangsrechnung nicht bezahlt wird.

-

In so einem Fall kann das rechnungstellende Unternehmen nachweisen, dass die entsprechende Lieferung oder Leistung auch wirklich erbracht wurde und auf die (möglicherweise überschrittene) Zahlungsfrist verweisen.

-

Bei Streitfragen zur ordnungsgemäßen Leistungs- oder Lieferungserbringung kann die Ausgangsrechnung als Beweisstück dienen.

Für Ausgangsrechnungen, geschäftliche Bücher und Aufzeichungen sowie die dazu gehörenden Belege und Rechnungen besteht gemäß § 132 Bundesabgabenordnung (BAO) eine Aufbewahrungspflicht von 7 Jahren.

Pflichtangaben auf Ausgangsrechnungen

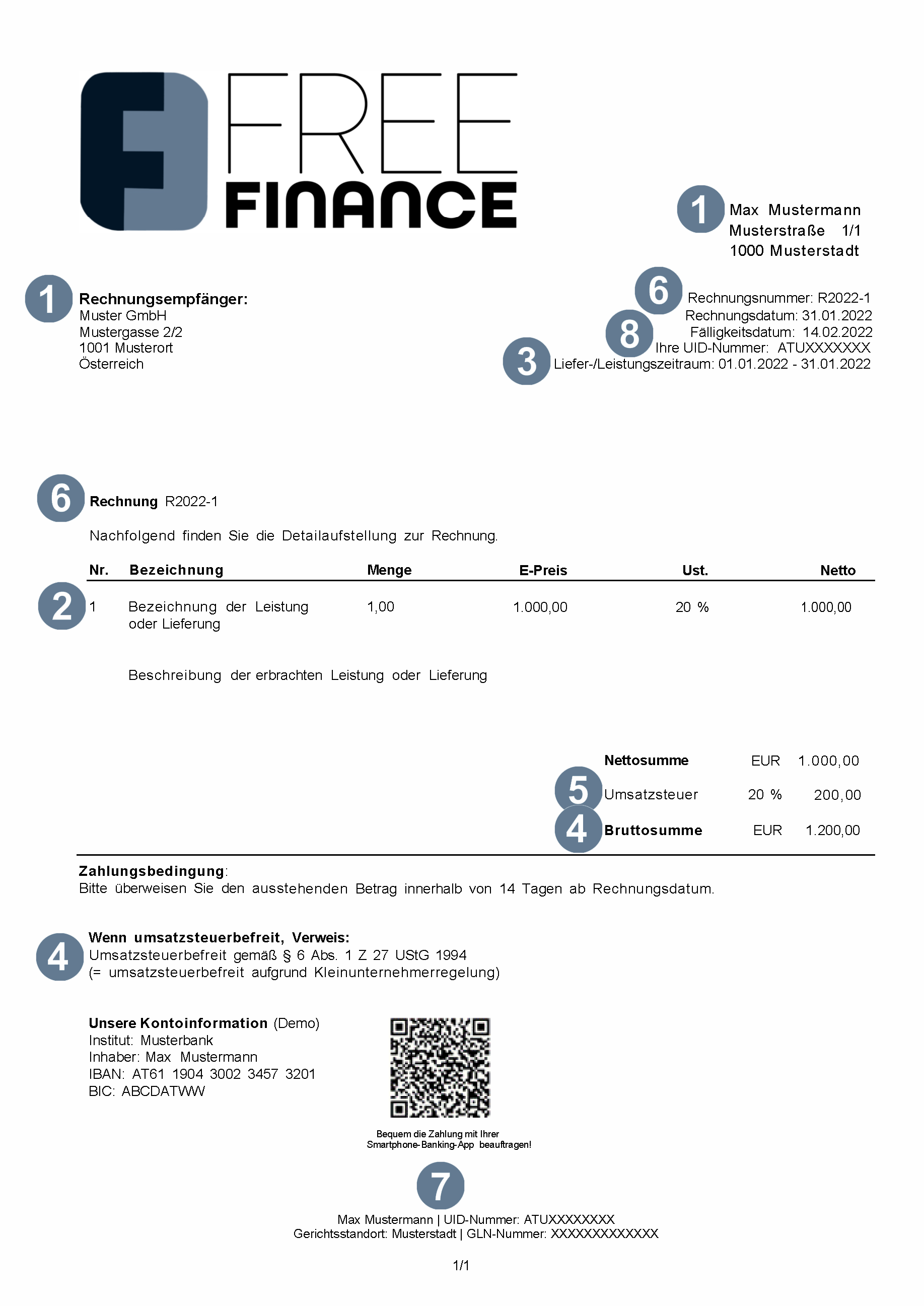

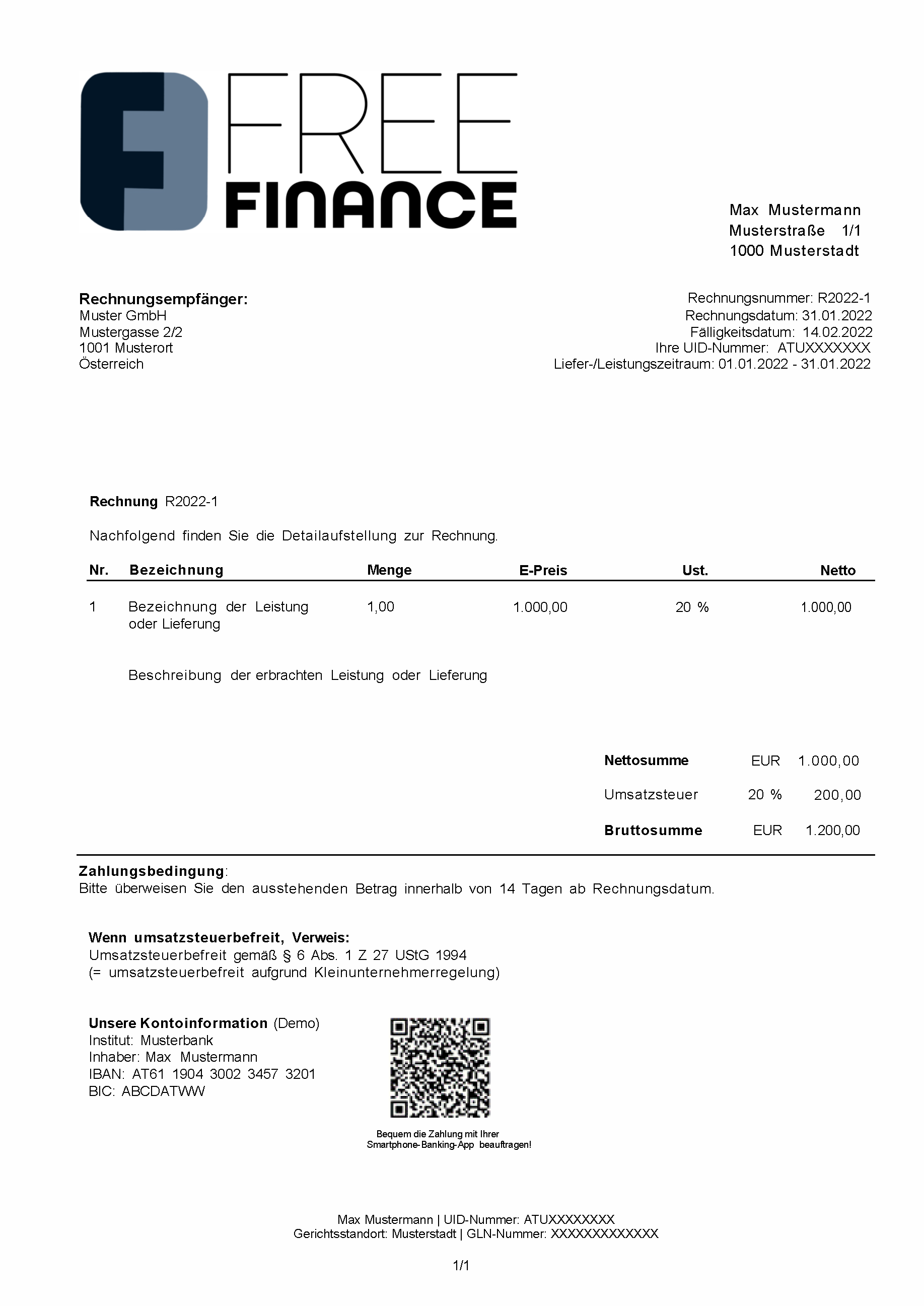

Damit Ausgangsrechnungen rechtlich einwandfrei sind, müssen sie gewisse Pflichtangaben enthalten. Die gesetzlichen Pflichtangaben und Formvorschriften für Ausgangsrechnungen sind in § 11 UStG aufgezählt.

- Sie sind vor allem dann wichtig, wenn es um das Geltendmachen der Vorsteuer geht.

Eine Ausgangsrechnung muss die folgenden Angaben enthalten:

- Name und Anschrift des liefernden oder leistenden Unternehmers sowie jene des Leistungsempfängers

- Menge und Art der Leistung oder Lieferung

- Tag/Zeitraum der Leistung oder Lieferung

- Entgelt für die Leistung oder Lieferung und anzuwendender Steuersatz oder Hinweis auf Steuerbefreiung – siehe Kleinunternehmerregelung

- Summe der Steuer

- Rechnungsdatum und Rechnungsnummer

- Umsatzsteuer-Identifikations-Nummer (UID) des Unternehmens

- UID-Nummer des Leistungsempfängers (auf Rechnungen mit einem Gesamtbetrag über EUR 10.000,- inkl. USt, weiters, wenn die Steuerschuld auf den Leistungsempfänger übergeht)

- Falls auf die betreffende Rechnung angewendet, zusätzlich: Hinweise auf mögliche Skonti, Boni oder Rabatte

Ausgangsrechnungen müssen nicht unterschrieben werden, die Pflichtangaben reichen für die Ordnungsmäßigkeit der Rechnung aus.

Abgesehen von Rechnungen, deren Betrag unter 400 Euro liegt, gelten diese Pflichtangaben auch für Ausgangsrechnungen über Fahrausweise.

Ausnahmen: Angaben nach Art und Höhe der Rechnung

In gewissen Fällen kann es sein, dass eine Ausgangsrechnung mehr oder weniger Angaben enthalten muss. Darunter fallen beispielsweise Rechnungen für Kleinbeträge oder Rechnungen für die Auslieferung von neuen Fahrzeugen innerhalb der EU.

Kleinbetragsrechnungen

Ist der Bruttobetrag einer Rechnung nicht höher als 400 Euro, dann sind weniger Pflichtangaben notwendig.

Diese umfassen: Name und Anschrift des Rechnungsstellers, Rechnungsdatum, Bezeichnung der Ware oder erbrachter Dienstleistung, Rechnungsbetrag brutto, Umsatzsteuersatz und ein Hinweis auf eine allfällige Steuerbefreiung.

Zusätzliche Angaben bei bestimmten Leistungen oder Lieferungen

Wird ein neues Fahrzeug innerhalb der EU ausgeliefert, dann bestehen spezielle Dokumentationspflichten. Zusätzlich zu den klassischen Pflichtangaben wie oben angeführt müssen in der Ausgangsrechnung die folgenden Angaben gemacht werden:

- Handelsübliche Bezeichnung des Fahrzeugs

- Tag der Lieferung

- Entgelt

- Datum der ersten Inbetriebnahme

- Kilometerstand

Weiters: Die Beförderung bzw. Versendung im übrigen Gemeinschaftsgebiet samt Bestimmungsort müssen dokumentiert werden. Außerdem müssen die Unterlagen Angaben über den Hubraum in Kubikzentimeter (cm³) und die Leistung in Kilowatt (kW) enthalten.

Auch die Meldepflicht mittels Formularen U17 (Lieferung) und dem Vordruck U17a (Daten zu Fahrzeug und Inbetriebnahme) ist zu erfüllen.

Wenn Sie als Unternehmen Reiseleistungen anbieten, so gelten die Sonderregelungen gemäß § 23 UStG.

Ein weiterer Spezialfall ist die Differenzbesteuerung:

Sie dient der Vermeidung von Doppelbelastungen oder Wettbewerbsverzerrungen beim Wiederverkauf bestimmter Warengruppen wie beispielsweise Gebrauchtgegenständen (etwa KFZ), Kunstgegenständen und Antiquitäten.

Sonderform: Abschlagsrechnung

Die Abschlagsrechnung findet wird vor allem im Zuge von größeren Aufträgen angewendet, wie etwa im Bauwesen. Hier wäre es unpraktisch, eine einzige Rechnung zu stellen. Mittels Abschlagsrechnungen werden bestimmte Teilbeträge gefordert.

Das hat Vorteile für Kunden und Unternehmen:

-

Der Kunde kann seine große Rechnung in mehreren kleinen Teilbeträgen abbezahlen und das Unternehmen kommt schnell an sein Geld und bleibt so liquide.

-

Die Höhe und Anzahl von Teilrechnungen kann frei gewählt werden, da es dafür keine rechtlichen Vorschriften gibt.

-

Die Pflichtangaben gleichen denen der Ausgangsrechnung.

-

Eine Abrechnung mittels Abschlagsrechnungen muss von beiden Parteien vereinbart werden.

Ausgangsrechnung als Schlussrechnung

Eine Schlussrechnung, auch Endabrechnung genannt, wird dann ausgestellt, wenn ein Projekt vonseiten des Unternehmens fertiggestellt ist.

- Sie enthält den Gesamtwert des Projekts abzüglich der bereits geleisteten Abschlagszahlungen.

Die verpflichtenden Angaben der Schlussrechnung sind deckungsgleich mit denen der Ausgangsrechnung.

Abschlagsrechnung und Schlussrechnung: Mehr zum Thema Rechnungsarten

Alle Details zu den unterschiedlichen Rechnungsarten wie Abschlags- und Schlussrechnung sowie deren Funktionen in der Fakturierung des Unternehmens finden Sie direkt hier:

Ausgangsrechnung und Kleinunternehmer

Kleinunternehmer müssen zwar keine Umsatzsteuer ausweisen, trotzdem müssen auch sie bei der Erstellung von Ausgangsrechnungen einiges beachten:

-

Auch für Kleinunternehmer-Rechnungen gelten die Vorschriften des § 11 UStG.

-

Kleinunternehmer dürfen in ihren Rechnungen keine Umsatzsteuer ausweisen. Zudem müssen sie auf ihren Ausgangsrechnungen darauf hinweisen, dass die Angaben zur Umsatzsteuer fehlen.

-

Das erfolgt üblicherweise durch den Kleinunternehmerhinweis in Form des Vermerks "Umsatzsteuerbefreit – Kleinunternehmer gem. § 6 Abs. 1 Z 27 UStG 1994".

-

Diese Bestimmung im UStG stellt die sogenannte Kleinunternehmerregelung dar.

Die Pflichtangaben einer Ausgangsrechnung für Kleinunternehmer sind daher:

-

Name und Anschrift des liefernden oder leistenden Unternehmers sowie jene des Leistungsempfängers

-

Menge und Art der Leistung oder Lieferung

-

Tag/Zeitraum der Leistung oder Lieferung

-

Rechnungsbetrag (Netto-Betrag)

-

Hinweis auf Steuerbefreiung (Kleinunternehmerregelung)

-

Rechnungsdatum und Rechnungsnummer

Alles zum Thema Rechnungslegung bei Kleinunternehmern inklusive einer praktischen kostenlosen Vorlage finden Sie hier:

Ausgangsrechnung: Verpflichtung zum Ausstellen

Unterliegt ein Unternehmen der unternehmensrechtlichen Rechnungslegungspflicht gemäß §§ 189 ff Unternehmensgesetzbuch (UGB), dann muss es für erbrachte Dienstleistungen oder Lieferungen entsprechende Rechnungen an die jeweilige Kundschaft ausstellen.

Für die Rechnungslegungspflicht gelten bestimmte Rahmenbedingungen.

-

Im Regelfall kann allerdings davon ausgegangen werden, dass eine Rechnung ausgestellt werden kann oder muss.

-

Liegt so eine Rechnungslegungspflicht vor, so muss diese innerhalb von 6 Monaten nach Ausführung des betreffenden Umsatzes ausgestellt werden.

Aus § 11 UStG ergeben sich verschiedenen Gruppen rechnungslegungspflichtiger Unternehmen, die in berechtigt und verpflichtet zur Rechnungslegung unterschieden werden können. Berechtigt sind wie bereits erwähnt Unternehmer, die Umsätze erzielt haben.

Verpflichtung zur Rechnungslegung liegt unter anderem vor, wenn:

-

Der Leistungsempfänger ist kein Unternehmer ist.

-

Es erfolgen steuerpflichtige Werklieferungen an Privatpersonen im Zusammenhang mit einem Grundstück.

-

Der Leistungserbringer hat sein Unternehmen im Inland.

-

Der Leistungsempfänger ist eine juristische Person, die nicht Unternehmer ist.

Ausgangsrechnung in der Buchhaltung

Ausgangsrechnungen sind für die Buchhaltung ein wichtiges Werkzeug, um den Zahlungsverkehr eines Unternehmens zu überwachen.

- Die Ausgangsrechnung wird in einem Rechnungsjournal erfasst, zudem wird notiert, wann die Zahlungen der Kunden auf den Unternehmenskonten eingegangen sind.

Werden Rechnungen nicht fristgerecht bezahlt, dann bildet die Ausgangsrechnung die Grundlage für Mahnungen.

Außerdem sind Ausgangsrechnung ein Mittel, um den Umsatz eines Unternehmens mittels Gewinn- und Umsatzrechnung zu errechnen.

Ausgangsrechnung: Vorlage

Um Ihnen das Schreiben der Ausgangsrechnung so einfach wie möglich zu machen, können Sie gerne unsere kostenlose Rechnungsvorlage (im Word-Format) nutzen und verwenden.

Achten Sie stets darauf, dass alle notwendigen Angaben auf der Rechnung gemacht und alle Formvorschriften eingehalten werden!

Fehlerhafte Ausgangsrechnung: was tun?

Stellt ein Kunde fest, dass seine Ausgangsrechnung fehlerhaft ist, etwa weil sie den Anforderungen des § 11 UStG nicht entspricht, so kann er eine Rechnungskorrektur fordern.

-

Tippfehler und Rechtschreibfehler stellen nicht unbedingt einen Grund für eine Rechnungskorrektur dar.

-

Diese ist nur dann nötig, wenn durch etwaige Schreibfehler der eigentliche Sinn der Rechnung nicht mehr deutlich und unmissverständlich erkennbar ist.

Wird eine Ausgangsrechnung als fehlerhaft erkannt, nachdem sie bereits bezahlt und verbucht wurde, ist die Korrektur komplizierter:

- Die ursprüngliche Rechnung muss durch Erstellen und Ausstellen einer Stornorechnung storniert werden.

Auf der Rechnungskorrektur anhand der Stornorechnung, die entsprechend auch als Korrekturrechnung bezeichnet wird, müssen Datum und Rechnungsnummer der fehlerhaften Originalrechnung vermerkt werden.

Rechnungslegung mit FreeFinance

Umfassende Buchhaltungssoftware für Österreich

Von A wie Angebot bis Z wie Zahlungserinnerung:

- Geschäftsdokumente im Handumdrehen erstellen

- Layout anpassen

- Stammdaten und Automatisierung

Fragen und Antworten

Was ist eine Ausgangsrechnung?

Ausgangsrechnungen werden von Unternehmen an Kunden gestellt. Mit ihnen werden erfolgte Lieferungen oder erbrachte Leistungen abgerechnet. Eine Ausgangsrechnung ist daher das genaue Gegenteil einer Eingangsrechnung, die ein Unternehmen selbst zu begleichen hat.

Die Ausgangsrechnung bildet die Grundlage für das Mahnwesen, da nur dann gemahnt werden kann, wenn ein Kunde eine Rechnung zu spät oder gar nicht begleicht.

Welche Angaben gehören in eine Ausgangsrechnung?

Die Pflichtangaben für eine Ausgangsrechnung finden sich in den § 11 UStG. Sie umfassen:

- Name und Anschrift von Rechnungssteller und -empfänger

- Steuernummer oder UID-Nummer

- Rechnungsdatum

- Fortlaufenden Rechnungsnummer

- Zeitraum der Lieferung oder Leistungserbringung

- Menge und Bezeichnung der Ware oder Leistung

- Rechnungsbetrag (brutto und netto)

- Steuersätze der Umsatzsteuer

- Falls angewendet: vereinbarte Rabatte oder Skonti

Wie erstelle ich eine Ausgangsrechnung?

Bei der Erstellung einer Ausgangsrechnung muss auf die GoBD-Konformität (GoBD steht für: Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) geachtet werden.

Vor allem, wenn Ausgangsrechnungen selbst mit Word oder Excel erstellt werden.

Vorlagen, Muster oder professionelle Rechnungsprogramme sind eine gute Option, um Ausgangsrechnungen sicher und unkompliziert zu erstellen.

Tipp: Mit FreeFinance können Sie die gesamte Rechnungslegung, vom Angebot bis zur Zahlungserinnerung, vollständige in die Buchhaltung integrieren und automatisiert Ihre Geschäftsdokumente auch im eigenen Layout und Design ausstellen.

Alles Wissenswerte zur Rechnungslegung finden Sie außerdem direkt hier:

Quellen

-

Gesamte Rechtsvorschrift für Umsatzsteuergesetz 1994 (UStG):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Unternehmensgesetzbuch (UGB):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Bundesabgabenordnung (BAO):

Tagesaktuelle Fassung im RIS