Die Kleinunternehmerregelung ermöglicht Unternehmen und Selbstständigen mit einem gesamten Jahresumsatz von bis zu 55.000 Euro (Brutto-Grenze, es zählt die Gesamtsumme aller vereinbarten Entgelte ohne unterstellte Steuerpflicht, wodurch das „Herausrechnen“ der USt entfällt) und Sitz der wirtschaftlichen Tätigkeit in Österreich oder einem anderen EU-Staat, von der Umsatzsteuerpflicht befreit zu sein.

Kleinunternehmerregelung in Österreich ⇒ das ist neu ab 2026

Bleibt man mit seiner Geschäftstätigkeit unter 55.000 Euro Umsatz (Brutto-Grenze, als Entgeltgrenze zu betrachten: Gesamtumsatz aller vereinbarten Entgelte, Herausrechnen der Umsatzsteuer entfällt) im Jahr, ist man steuerrechtlich ein sogenannter Kleinunternehmer und daher von der Umsatzsteuer (USt) befreit. Das Unternehmen muss in Österreich oder einem anderen EU-Mitgliedsstaat ansässig sein.

Echte Inhalte

Wir schreiben unsere Inhalte ohne Chat-GPT & Co! Hier finden Sie nur redaktionell erstellte & geprüfte Infos für Österreich 🇦🇹!

Zum Inhalt dieses Artikels

Zuletzt aktualisiert:

- Themenübersicht Kleinunternehmer

- Kleinunternehmerregelung – auf einen Blick

- Übersicht & Merkmale

- Kleinunternehmerregelung in Österreich

- Was ist neu?

- Kleinunternehmerregelung: Rahmenbedingungen

- Neuregelung ab 2025: Ermittlung der Kleinunternehmergrenze

- Kleinunternehmer Gewinngrenze: Umsatz vs. Gewinn – was gilt wirklich?

- Vorteile der Kleinunternehmerregelung

- Unterschied Kleinunternehmer & Kleinstunternehmer

- Abgrenzung: Sozialversicherung

- Entscheidungshilfe zur Kleinunternehmerregelung

- Praxisbeispiel: Umsatzsteuerbefreiung

- Entscheidungshilfe zur Regelbesteuerung

- Praxisbeispiel: Verzicht auf Kleinunternehmerregelung

- Wechsel zur Regelbesteuerung

- Verzicht auf Kleinunternehmerregelung: Bindungsfrist

- Neuerregelung ab 2025: Unternehmen aus anderen EU-Staaten

- Sonderfall bei EU-weiten Geschäftsbeziehungen: UID-Nummer nötig

- Kleinunternehmer Rechnung

- Rechnungslegung: Hinweis Kleinunternehmer

- Fragen und Antworten

- Quellen

Kleinunternehmerregelung – auf einen Blick

| Kleinunternehmer Umsatzgrenze |

|

|

Kleinunternehmer Gewinngrenze |

|

|

Überschreitung der Grenze |

|

| Umsatzsteuer auf Einnahmen |

|

| Vorsteuerabzug bei Ausgaben |

|

| Unternehmenssitz |

|

| Verzicht auf Kleinunternehmerregelung |

|

| Gegenüberstellung | Bestimmungen gültig bis 31.12.2024 und ab 1.1.2025 |

| Regelung ab 1.1.2025 |

|

| Regelung bis 31.12.2024 |

|

Übersicht & Merkmale

-

Die Kleinunternehmerregelung steht für eine steuerrechtliche Sonderregelung, im Zuge derer Unternehmer mit Umsätzen unter der Grenze von 55.000 Euro Brutto-Jahresumsatz (Gesamtsumme aller vereinbarten Entgelte. Bis 31.12.2024: 35.000 Euro netto bzw. 42.000 Euro brutto) von der Umsatzsteuer (USt) befreit sind.

-

Keine unterstellte Steuerpflicht mehr: Herausrechnen der fiktiven Umsatzsteuer entfällt ab 2025.

-

Die Kleinunternehmerregelung können daher nur Unternehmen anwenden, deren gesamter Umsatz unter 55.000 Euro brutto im Jahr liegt.

-

Wird diese Grenze überschritten, kann die Kleinunternehmerbefreiung im darauffolgenden Kalenderjahr nicht mehr angewendet werden.

-

Wenn die Grenze um maximal 10 Prozent überschritten wird, kann die Kleinunternehmerregelung noch bis Ende dieses Jahres angewandt werden und mit dem Folgejahr muss zur Regelbesteuerung gewechselt werden.

-

Wird die Grenze um mehr als 10 % überschritten, entfällt die Kleinunternehmerregelung sofort und damit für den Umsatz, mit dem die Grenze überschritten wurde, sowie die nachfolgenden Umsätze.

-

Stellt ein Kleinunternehmer eine Rechnung aus, darf die USt nicht ausgewiesen werden und der Vorsteuerabzug ist nicht möglich.

-

Außerdem muss der Hinweis auf die USt-Befreiung gemäß Umsatzsteuergesetz (UStG) auf den Rechnungen vermerkt sein.

-

Ein Verzicht auf die Kleinunternehmerregelung ist durch Wechsel in die Regelbesteuerung jederzeit möglich.

-

Entscheidet sich ein Kleinunternehmer für den Verzicht auf die Kleinunternehmerregelung, bindet der Wechsel in die Regelbesteuerung jedenfalls für die Dauer von 5 Jahren und es kann erst nach Ablauf dieser Frist wieder zur Kleinunternehmerregelung zurückgewechselt werden.

-

Um Probleme möglichst zu vermeiden, ist es also wichtig, die zukünftige Geschäftsentwicklung möglichst genau einzuschätzen.

Weitere für Kleinunternehmer wichtige Themen sind:

-min.png)

Kleinunternehmerregelung in Österreich

Was ist neu?

Bis 31.12.2024 war die Grenze bei 35.000 Euro netto (diese ist für Jahresabschlüsse von 2024 zu beachten) und der Unternehmenssitz musste in Österreich sein. Im folgenden Abschnitt erklären wir auch den Inhalt der Neuregelung.

Diese wurde 2025 wie folgt angepasst:

Kleinunternehmerregelung: Rahmenbedingungen

Wer als Unternehmer die Grenze von 55.000 Euro brutto Gesamtumsatz (als Entgeltgrenze zu betrachten: Summe aller vereinbarten Entgelte ohne Herausrechnen der Umsatzsteuer) für das Kalenderjahr nicht überschreitet, fällt unter die sogenannte Kleinunternehmerregelung und kann diese in Anspruch nehmen.

Als ein solcher Kleinunternehmer ist man unecht umsatzsteuerbefreit, das bedeutet:

-

Man muss von den Einnahmen keine Umsatzsteuer (USt) abführen.

-

Daher wird auf den Ausgangsrechnungen von Kleinunternehmern keine Umsatzsteuer ausgewiesen.

-

Man darf dementsprechend von den Ausgaben auch keine Vorsteuer abziehen.

-

Deshalb gibt es für Kleinunternehmer auch keinen Vorsteuerabzug von Eingangsrechnungen.

-

Ebenso entfällt für Kleinunternehmen die Verpflichtung zur laufenden Umsatzsteuervoranmeldung (UVA) und Umsatzsteuer-Jahresmeldungen.

Die Kleinunternehmerregelung in Österreich ist in § 6 Abs 1 Z 27 UStG geregelt.

Erlaubte Überschreitung der Umsatzgrenze:

Die Umsatzgrenze von 55.000 Euro brutto darf unter folgenden Voraussetzungen und Auswirkungen überschritten werden:

-

Wird die Umsatzgrenze überschritten, kann die Kleinunternehmerregelung im nachfolgenden Jahr nicht mehr angewandt werden.

-

Bei Überschreiten der Grenze um mehr als 10 % entfällt die Steuerbefreiung sofort inklusive des Umsatzes, mit dem die Grenze überschritten wurde.

-

Wird die Grenze um maximal 10 % überschritten, kann die Kleinunternehmerregelung noch bis zum Jahresende angewandt werden.

-

Die bisherige Regelung mit einer zulässigen Überschreitung der Kleinunternehmergrenze im Ausmaß von bis zu 15 % einmal in 5 Jahren gilt nicht mehr!

Kleinunternehmerregelung & Jahresabschlüsse für 2024:

Für Jahresabschlüsse des Jahres 2024 ist noch die bis 31.12.2024 gültige Regelung zur Umsatzgrenze in Höhe von 35.000 Euro netto für das Jahr 2024 zu beachten – auch wenn diese Abschlüsse im Jahr 2025 erstellt werden.

Unechte Umsatzsteuerbefreiung:

Was die Regelung mit der unechten Steuerbefreiung noch bedeutet und welche Umsätze darunter fallen, finden Sie direkt in unserem Beitrag zum Thema:

Mehr zum ThemaNeuregelung ab 2025: Ermittlung der Kleinunternehmergrenze

Bei der Ermittlung der Kleinunternehmergrenze sind alle steuerbaren Umsätze des Kalenderjahres zu berücksichtigen, mit Ausnahme bestimmter Hilfsgeschäfte und steuerfreier Umsätze.

Für die Berechnung der Kleinunternehmergrenze werden sämtliche im Kalenderjahr erzielten steuerbaren Umsätze einbezogen, darunter auch innergemeinschaftliche Lieferungen und gleichgestellte Verbringungen, die gemäß Art. 6 UStG und Art. 7 UStG steuerfrei sind.

- Abweichend von früheren Regelungen wird bei der Berechnung der Kleinunternehmergrenze das gesamte vereinbarte Entgelt berücksichtigt, ohne auf eine unterstellte Steuerpflicht abzustellen.

Somit ist die Kleinunternehmergrenze eine Brutto-Grenze und die fiktive Umsatzsteuer wird nicht mehr – wie es bis 31.12.2024 der Fall war – herausgerechnet.

Nicht für die Berechnung einzubeziehende Umsätze sind:

- Umsätze, die das Unternehmen eingangsseitig empfängt, selbst wenn es für diese die Steuer schuldet (z. B. innergemeinschaftliche Erwerbe oder Reverse-Charge-Leistungen).

-

Hilfsgeschäfte, einschließlich der Geschäftsveräußerung im Ganzen.

-

Unecht steuerfreie Umsätze gemäß § 6 Abs. 1 UStG, wie z. B.:

- Lieferung von Anlagengold.

- Vergütungen an Aufsichtsratsmitglieder.

- Umsätze von Pflege- und Tagesmüttern.

- Heilbehandlungen durch Ärzte.

Kleinunternehmer Gewinngrenze: Umsatz vs. Gewinn – was gilt wirklich?

-

Umsatzsteuer (§ 6 Abs. 1 Z 27 UStG): Es gibt keine „Gewinngrenze“, maßgeblich ist die Umsatzgrenze 55.000 € pro Jahr (Kleinunternehmergrenze). Überschreitung bis 10 %: Befreiung gilt noch bis Jahresende; bei stärkerer Überschreitung entfällt sie ab Überschreitungszeitpunkt.

-

ESt‑Pauschalierung (§ 17 Abs. 3a EStG): Gewinnpauschale ist zulässig, wenn die USt‑Kleinunternehmerbefreiung anwendbar wäre (oder nur wegen bestimmter Fälle nicht angewendet wird). Pauschale Ausgaben: 45 % der Betriebseinnahmen (max. 24.750 €), Dienstleistungsbetrieb: 20 % (max. 11.000 €).

-

Sozialversicherung (GSVG): Eine faktische „Gewinngrenze“ gibt es für die Ausnahme von der Pflichtversicherung: Einkünfte ≤ 12× Mindestbeitragsgrundlage (§ 4 Abs. 1 Z 5 iVm § 25 Abs. 4 GSVG; § 5 Abs. 2 GSVG). 2025: Mindestbeitragsgrundlage 551,10 €/Monat ⇒ 6.613,20 €/Jahr.

Für die Umsatzsteuer zählt ausschließlich der Umsatz, nicht der Gewinn. Die Grenze liegt aktuell bei 55.000 Euro. Es gilt die Toleranz von 10 % bis Jahresende, wird die Grenze stärker überschritten, fällt die Befreiung ab diesem Zeitpunkt weg.

Die Einkommensteuer‑Pauschalierung für Kleinunternehmer richtet sich nicht nach einer fixen Gewinngrenze, sondern danach, ob die USt‑Kleinunternehmerbefreiung grundsätzlich greift. Bei Anwendung werden die Betriebsausgaben pauschal mit 45 % bzw. 20 % angesetzt. Die Deckelungen sind zu beachten.

In der Sozialversicherung kann bei sehr niedrigen Einkünften eine Ausnahme von der Pflichtversicherung vorliegen. Maßgeblich ist das 12‑Fache der ASVG‑Mindestbeitragsgrundlage. Für 2025 entspricht das 6.613,20 Euro (551,10 Euro pro Monat).

Vorteile der Kleinunternehmerregelung

Der zentrale Vorteil der Kleinunternehmerregelung ist, dass Unternehmen, die hauptsächlich an Privatkunden verrechnen, ihre Leistungen günstiger anbieten können als Unternehmen, die unter die Regelbesteuerung fallen.

Die Kleinunternehmerregelung bietet Unternehmen, die diese aufgrund der Höhe ihrer Umsätze in Anspruch nehmen können, zwei zentrale Vorteile, die beide direkt mit der Umsatzsteuer zusammenhängen:

-

Der zentrale Vorteil besteht darin, dass Unternehmen, die hauptsächlich an Privatkunden verrechnen, ihre Leistungen günstiger anbieten können, weil sie von der Umsatzsteuer befreit sind und diese daher auch nicht einpreisen müssen. Sie können ihre Dienstleistung oder Güter also im Vergleich zu (konkurrierenden) Unternehmen, die unter die Regelbesteuerung fallen, günstiger anbieten und haben somit potenziellen Wettbewerbsvorteil.

-

Damit einhergehend ist der administrative Vorteil der Kleinunternehmerregelung – Kleinunternehmer ersparen sich und gegebenenfalls ihrem Steuerberater viel Arbeit und Zeitaufwand rund um die Umsatzsteuervoranmeldungen (UVA), die bei ihnen durch die Umsatzsteuerbefreiung natürlich auch wegfällt.

Unterschied Kleinunternehmer & Kleinstunternehmer

Die Kleinunternehmerregelung und Kleinstunternehmerregelung haben die gleiche Bedeutung, für beide sind die Regelungen identisch. Die Begriffe „Kleinunternehmer“ und „Kleinstunternehmer“ sind umsatzsteuerrechtlich gleichbedeutend – das heißt:

- In den Bestimmungen der Umsatzbesteuerung sind Kleinunternehmer und Kleinstunternehmer gleichermaßen umfasst und daher in diesem Kontext gleichgestellt.

- Für beide gilt die Kleinunternehmerregelung und somit die gleiche Umsatzgrenze.

Unterschied laut Definition:

- Beim Kleinstunternehmer handelt es sich in der Regel um eine Person, die das jeweilige Unternehmen führt.

- Bei Kleinunternehmern hingegen ist nicht klar definiert, wie viele Personen das Unternehmen leiten oder zur jeweiligen Unternehmensführung befugt sind.

Abgrenzung: Sozialversicherung

Die Kleinunternehmerregelung und damit der steuerrechtliche Kleinunternehmer sind nicht zu verwechseln mit dem Kleinunternehmer im Sinne des Sozialversicherungsgesetzes:

- Für die Sozialversicherung der Selbstständigen (SVS) gilt man als Kleinunternehmer, wenn das Einkommen im Jahr 2025 unter 6.613,20 Euro liegt.

- Die SVS-Grenze für Einkommen als Kleinunternehmer für das Jahr 2024 liegt bei 6.221,28 Euro.

Wenn Sie diese Voraussetzungen erfüllen, haben Sie die Möglichkeit, sich aus der Pflichtversicherung ausnehmen zu lassen.

Entscheidungshilfe zur Kleinunternehmerregelung

Als Unternehmensgründer stehen Sie zu Beginn vor der Qual der Wahl:

-

Sie müssen im Vorhinein bekannt geben, ob Sie die Kleinunternehmerregelung in Anspruch nehmen wollen.

-

Das ist zu einem Zeitpunkt, zu dem Sie noch nicht mit Sicherheit sagen können, ob Ihre Umsätze über oder unter 55.000 Euro brutto (Gesamtumsatz im Jahr ohne „Herausrechnen“ der USt) liegen werden.

Wann lohnt es sich, Kleinunternehmer zu sein?

Wenn Sie als Unternehmer Ihre Leistungen hauptsächlich für private Kunden erbringen, müssen Sie keine Umsatzsteuer ausweisen und haben dadurch den Vorteil, dass Sie die Leistung eventuell günstiger anbieten können.

-

Hauptsächlich Privatpersonen zu Ihren Kunden zählen.

-

Geringe Investitionen bei der Gründung haben.

-

Ihr Gesamtumsatz (voraussichtlich) 55.000 Euro brutto nicht übersteigen wird.

Praxisbeispiel: Umsatzsteuerbefreiung

Wann ist die Kleinunternehmerregelung sinnvoll?

Frau Eder ist selbstständig als Hundetrainerin tätig. Sie plant, für das Gründungsjahr einen Umsatz von 25.000 Euro zu erwirtschaften.

-

Ihre Kunden sind Privatpersonen und damit Endverbraucher.

-

Betriebsausgaben sowie laufende Kosten sind bei Frau Eder sehr gering.

-

Investitionen sind auch nicht geplant, da alle nötigen Betriebsmittel schon vorhanden sind.

Für Frau Eder ist es sinnvoll, die Kleinunternehmerregelung in Anspruch zu nehmen.

Ihre Kunden sind Endverbraucher (Privatpersonen), sie muss keine Investitionen tätigen und laufende Kosten hat sie nur in geringer Höhe zu bedienen. Zudem rechnet sie mit einem Gesamtumsatz von deutlich unter 55.000 Euro (brutto).

- Frau Eder kann ihre Leistung somit um 20 % „günstiger“ anbieten als Konkurrenz mit Regelbesteuerung, da sie keine Umsatzsteuer verrechnen muss, im Gegenzug aber auch keine Vorsteuer geltend machen kann.

Entscheidungshilfe zur Regelbesteuerung

Wenn Sie als Unternehmer Ihre Leistungen hauptsächlich an andere Unternehmen erbringen, ist die Regelbesteuerung für Sie von Vorteil:

- Weil die Unternehmen selbst vorsteuerabzugsberechtigt sind und

- sie daher nur den Nettobetrag zahlen müssen.

Diese Unternehmen erhalten die an Sie bezahlte Umsatzsteuer vom Finanzamt wieder zurück.

- Ihr direkter Vorteil besteht darin, dass Sie dementsprechend auch selbst dazu berechtigt sind, bezahlte Vorsteuern vom Finanzamt zurückzuerhalten.

Der Vorsteuerabzug wird besonders interessant, wenn beispielsweise gerade zu Beginn der Geschäftstätigkeit umfangreichere Investitionen oder Anschaffungen geplant sind und Sie auf diesem Weg die Vorsteuer dafür geltend machen können.

Sie sollten also direkt die Regelbesteuerung verwenden, wenn Sie:

- Leistungen, Produkte hauptsächlich an Firmenkunden verkaufen (B2B).

- Für die Unternehmensgründung viele Investitionen tätigen müssen (Büroeinrichtung, IT-Infrastruktur, Maschinen, etc.).

- Laufende Kosten (in höherem Ausmaß) haben (Miete, Leasingverträge, Lizenzen, usw.).

- Ihr Gesamtumsatz (Summer aller vereinbarten Entgelte) voraussichtlich 55.000 Euro brutto übersteigen wird.

Praxisbeispiel: Verzicht auf Kleinunternehmerregelung

Wann ist es sinnvoll, gleich mit USt zu verrechnen?

Herr Maier ist in der IT-Branche tätig. Er betreut und installiert für Unternehmen die elektronische Infrastruktur und Sicherheitssysteme.

-

Für die Erfüllung dieser Aufträge braucht er stets modernes und viel an teurem elektronischem Equipment.

-

Er hat dadurch laufend hohe Investitionen zu tätigen.

Seine Kunden sind ausschließlich Unternehmen und durch erfolgreiche Arbeit und Weiterempfehlungen an andere Unternehmen könnte Herr Maier auch die Umsatzgrenze von 55.000 Euro brutto überschreiten.

- Für Herrn Maier ist es sinnvoll, gleich die Regelbesteuerung in Anspruch zu nehmen, da er dann selbst berechtigt ist, die für sein teures Arbeitsequipment (Computer, Laptops, Software, Datenträger & Speichermedien etc.) bezahlten Vorsteuern vom Finanzamt für Einkäufe zurückzuerhalten.

Wechsel zur Regelbesteuerung

Der Verzicht auf die Kleinunternehmerregelung und damit Wechsel in die Regelbesteuerung ist grundsätzlich zu jedem Zeitpunkt möglich.

-

Für den Verzicht auf die Kleinunternehmerregelung ist es nötig, eine entsprechende Erklärung beim Finanzamt einzubringen.

-

Das geschieht durch Einreichen des ausgefüllten und unterzeichneten Formulars U12.

Wird ein Wechsel vorgenommen, sind durch den Wechsel von Umsatzsteuerbefreiung zur Umsatzsteuerpflicht die folgenden Punkte zu beachten:

Rückverrechnung der USt: Vorsteuerberichtigung

Wenn der Wechsel vorgenommen wird, darf im Zuge dessen eine positive Vorsteuerkorrektur gemacht werden. Das bedeutet konkret:

-

Umlaufvermögen: Für Umlaufvermögen darf die Vorsteuer entsprechend bestimmter Regularien nachträglich geltend gemacht werden.

-

Anlagegüter: Für Anlagegüter ist eine (anteilige) nachträgliche Geltendmachung möglich, wenn die Anschaffung oder Herstellung innerhalb des Berichtigungszeitraums liegt.

Die gesetzlich geregelten Berichtigungszeiträume sind:

- Bewegliche Anlagegüter: Fünf Jahre

- Unbewegliche Anlagegüter: Zwanzig Jahre

Hinweis zur Rückverrechnung der Umsatzsteuer:

Beachten Sie im Zuge eines Wechsels von der Kleinunternehmerregelung auf die Regelbesteuerung auch, dass es in der Praxis mitunter schwierig sein kann, bereits gestellte Rechnungen um die USt zu korrigieren.

-

Bei Firmenkunden, die selbst vorsteuerabzugsberechtigt sind, sollte das keine Probleme bereiten.

-

Bei Privatkunden stellt es sich jedoch in der Regel als schwierig bis nicht möglich dar!

Verzicht auf Kleinunternehmerregelung: Bindungsfrist

Wenn Sie als Kleinunternehmer zur Regelbesteuerung optieren, das heißt auf die Kleinunternehmerregelung verzichten, ist die Bindungsfrist zu beachten:

-

An die Regelbesteuerung (Verrechnung mit USt) ist man mindestens 5 Jahre lang gebunden.

-

Verzichten Sie also auf die Kleinunternehmerregelung, können Sie frühestens nach 5 Jahren wieder zu dieser wechseln.

Neuerregelung ab 2025: Unternehmen aus anderen EU-Staaten

Bis 31.12.2024 war die Kleinunternehmerregelung auf Unternehmen mit Sitz in Österreich (Sitz der wirtschaftlichen Tätigkeit) beschränkt. Ab 1.1.2025 können auch Unternehmen aus anderen EU-Staaten die Steuerbefreiung nutzen, wenn sie bestimmte Voraussetzungen wie das Unterschreiten der unionsweiten Umsatzgrenze von 100.000 Euro erfüllen.

Eine wichtige Neuerung bringen die ab 1.1.2025 gültigen Bestimmungen zur Kleinunternehmerregelung für Unternehmen aus anderen EU-Staaten.

Während die bisherige Kleinunternehmerregelung mit ihrer Steuerbefreiung ausschließlich Unternehmen mit Sitz in Österreich vorbehalten war, können seit 1.1.2025 auch Unternehmen mit Sitz in einem anderen EU-Land die Steuerbefreiung in Anspruch nehmen. Dafür sind die folgenden Voraussetzungen zu erfüllen:

-

Im Gegensatz zu inländischen Unternehmen müssen Unternehmen mit Sitz der wirtschaftlichen Tätigkeit in einem anderen EU-Mitgliedstaat die Kleinunternehmerregelung beantragen. Unterschreitet ein Unternehmen diese unionsweite Umsatzgrenze, ohne einen Antrag auf die Steuerbefreiung gestellt zu haben, dann steht diese auch nicht zu.

-

Der Antrag auf Befreiung muss im Ansässigkeitsstaat (Land des Unternehmenssitzes) gestellt werden.

-

Das Unternehmen darf den Schwellenwert von 100.000 Euro im laufenden Jahr noch nicht und im vorangegangenen Jahr nicht überschreiten.

-

Die Umsätze des Unternehmens dürfen im jeweiligen Mitgliedstaat des Unternehmenssitzes die dort gültige Kleinunternehmergrenze nicht überschreiten.

-

Durch die Antragstellung erhält das Unternehmen bei Erfüllen der Voraussetzungen eine spezielle Umsatzsteuer-Identifikationsnummer (UID) mit dem Suffix „-EX“ (EX-ID), welche das Unternehmen als Kleinunternehmer kennzeichnet.

Überschreiten der unionsweiten Umsatzgrenze:

Wenn die unionsweite Umsatzgrenze von 100.000 EUR überschritten wird, endet die grenzüberschreitende Kleinunternehmerregelung ab dem Umsatz, mit dem diese Grenze überschritten wurde.

Sonderfall bei EU-weiten Geschäftsbeziehungen: UID-Nummer nötig

Trotz Umsatzsteuerbefreiung gibt es Sonderfälle bei EU-weiten Geschäften, Warenimport und B2B-Dienstleistungen im EU-Raum, im Zuge dieser auch Kleinunternehmer im Sinne des § 6 Abs. 1 Z 27 UStG eine UID-Nummer beantragen müssen:

Als Kleinunternehmer in Österreich ohne UID-Nummer kann man Warenimporte aus der EU wie eine Privatperson behandeln. Seit dem 1. Juli 2021 gilt für solche Geschäfte die Umsatzsteuer (Mehrwertsteuer) des Verkäuferlandes.

-

Verkäufer müssen sich entweder in Österreich für die Umsatzsteuer anmelden oder im eigenen EU-Land für das EU-Umsatzsteuerportal EU-OSS (EU-One-Stop-Shop) registrieren.

-

Ein Vorsteuerabzug ist in diesen Fällen nicht möglich.

Diese Regelung trifft zu, sofern die innergemeinschaftlichen Einkäufe im Vorjahr 11.000 Euro netto nicht überstiegen haben und auch im laufenden Jahr diese Grenze nicht überschreiten.

-

Wird diese Erwerbsschwelle überschritten, unterliegen die Wareneinkäufe der österreichischen Umsatzsteuer.

-

Somit müssen dann 20 % Umsatzsteuer auf den Netto-Rechnungsbetrag ans Finanzamt abführt werden, ohne Anspruch auf Vorsteuerabzug.

-

Nach Erhalt einer UID-Nummer sind alle innergemeinschaftlichen Einkäufe in Österreich zu versteuern, wobei die Umsatzsteuer selbst zu berechnen und abzuführen ist.

Bei B2B-Dienstleistungen innerhalb der EU bestimmt der Ort des Empfängers die Umsatzsteuerpflicht. Werden Dienstleistungen in Österreich für ein ausländisches Unternehmen erbracht, geht die Umsatzsteuerschuld im Revere-Charge-Verfahren auf den in Österreich ansässigen Kleinunternehmer über, was die Beantragung einer UID-Nummer und die Selbstberechnung der Umsatzsteuer erfordert.

Bietet der Kleinunternehmer Dienstleistungen für ein EU-Unternehmen an, liegt der Leistungsort meist außerhalb Österreichs und die Umsatzsteuerpflicht geht auf das ausländische Unternehmen über.

-

In diesem Fall ist ebenfalls eine UID-Nummer notwendig und es wird eine Netto-Rechnung ausgestellt.

-

Alle derartigen Umsätze müssen in einer „Zusammenfassenden Meldung“ dem Finanzamt gemeldet werden.

Kleinunternehmer: Warenimporte und B2B-Dienstleistungen aus dem EU-Raum

Warenimporte aus der EU:

-

Kleinunternehmer ohne UID-Nummer behandeln Warenimporte aus der EU wie Privatpersonen.

-

Der Verkäufer verrechnet die Umsatzsteuer (Mehrwertsteuer) des jeweiligen EU-Landes.

-

Wenn die innergemeinschaftlichen Einkäufe im Vorjahr unter 11.000 Euro netto lagen und im aktuellen Jahr nicht überschritten werden, ist man von der österreichischen Umsatzsteuer befreit.

-

Wird diese Grenze überschritten, müssen 20 % Umsatzsteuer auf den Netto-Rechnungsbetrag an das österreichische Finanzamt abgeführt werden.

-

Bei B2C-Geschäften ist USt-Satz des Mitgliedstaates des Verbrauches heranzuziehen.

-

Hierzu muss sich der Versender im Zielland Österreich zur Umsatzsteuer oder im Mitgliedstaat des Unternehmenssitzes für das EU-OSS-Portal registrieren.

B2B-Dienstleistungen innerhalb der EU:

-

Dienstleistungen gelten am Ort des Empfängers als erbracht.

-

Führt man als Kleinunternehmer Dienstleistungen für ein EU-Unternehmen durch, liegt der Leistungsort meist außerhalb Österreichs und die Umsatzsteuer geht auf das ausländische Unternehmen über.

-

Werden Dienstleistungen in Österreich für ein ausländisches Unternehmen erbracht, muss die Umsatzsteuer vom Kleinunternehmer selbst berechnet und abgeführt werden (Reverse Charge).

-

In beiden Fällen wird eine UID-Nummer benötigt.

Kleinunternehmer Rechnung

Durch die Bestimmungen der Umsatzbesteuerung müssen auch Kleinunternehmer in aller Regel Rechnungen ausstellen, diese Bestimmungen gelten für Kleinunternehmer trotz der Umsatzsteuerbefreiung genauso:

- Erbringt ein Unternehmer eine Lieferung oder Leistung, muss eine Rechnung ausgestellt werden.

- Wenn diese Verpflichtung zum Schreiben von Rechnungen vorliegt, muss dieser innerhalb von sechs Monaten nachgekommen werden.

Sie können also auch als Kleinunternehmer davon ausgehen, dass Sie eine Rechnung schreiben müssen.

Für die Rechnung eines Kleinunternehmers gelten daher auch die allgemeinen Formvorschriften und Pflichtangaben an die Rechnungslegung - aber es sind einige Besonderheiten zusätzlich zu beachten:

- Wenn der Kleinunternehmer die Umsatzsteuer in Rechnung stellt, obwohl er durch die Kleinunternehmerregelung umsatzsteuerbefreit ist, schuldet er diese dem Finanzamt und muss sie auch abführen.

- Will man das verhindern, ist man verpflichtet, die Rechnung gegenüber dem Kunden so zu korrigieren, dass keine Umsatzsteuer mehr ausgewiesen wird.

- Außerdem ist auf den Rechnungen ein Hinweis auf die Steuerbefreiung anzuführen – Details dazu auch im nächsten Kapitel.

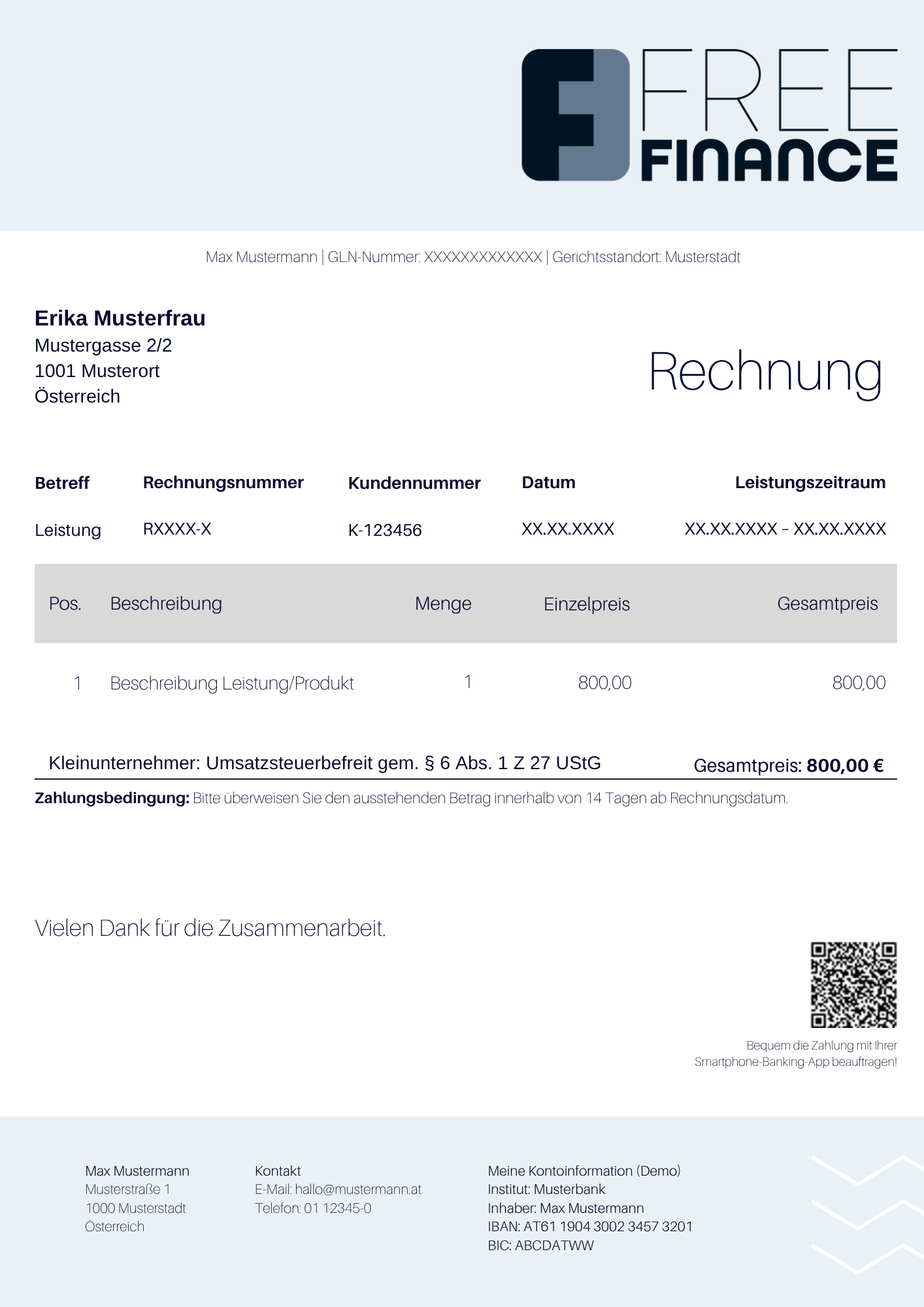

Hinweis: Damit Sie als Kleinunternehmer gegenüber Ihren Kunden einen professionellen Eindruck hinterlassen und eine rechtskonforme Rechnung ausstellen, haben wir eine Vorlage für Sie erstellt, die Sie gerne nach Ihren Bedürfnissen anpassen können. Die Vorlage ist ganz ohne Anmeldung und praktischerweise im Word-Format verfügbar.

Alles Wissens- und Beachtenswerte zur Rechnungslegung bei Kleinunternehmern inklusive einer kostenlosen Rechnungsvorlage für Kleinunternehmer zum Download im Word-Format finden Sie direkt hier:

Mehr zum ThemaRechnungslegung: Hinweis Kleinunternehmer

Wie vorgehend angeführt, müssen Kleinunternehmer, sofern sie die Kleinunternehmerregelung in Anspruch nehmen, auf ihren Rechnungen einen eindeutigen Hinweis auf die Steuerfreiheit ausweisen - man spricht dabei vom Kleinunternehmerhinweis.

Die Kleinunternehmerregelung mit der unechten Umsatzsteuerbefreiung ist in Paragraf 6 Abs. 1 Z 27 Umsatzsteuergesetz 1994 (UStG) formuliert.

Entsprechend dieser gesetzlichen Grundlage ist ein Hinweis auf den Kleinunternehmer-Rechnungen anzuführen. Wichtig ist, dass die Steuerbefreiung gemäß Kleinunternehmerregelung eindeutig kenntlich gemacht wird.

Fragen und Antworten

Was genau sind Kleinunternehmer und Kleinstunternehmer?

Kleinunternehmer und Kleinstunternehmer (das ist in der Regel eine Person, die das jeweilige Unternehmen führt) sind Unternehmer, die unter die Umsatzgrenze von 55.000 EUR Gesamtumsatz (Entgeltgrenze: Summe aller vereinbarten Entgelte ohne unterstellte Steuerpflicht – „Herausrechnen“ der fiktiven Umsatzsteuer entfällt; damit 55.000 Brutto-Grenze) im Kalenderjahr fallen (bis 2024 betrug die Grenze 35.000 EUR netto).

Sie gehören zur Gruppe der unecht umsatzsteuerbefreiten Berufe und sind der Einfachheit halber ebenfalls von der Umsatzsteuer befreit.

Das bedeutet:

- Die Verrechnung ihrer Leistungen geschieht ohne Ausweisen der Umsatzsteuer.

- Daher darf allerdings auch kein Vorsteuerabzug geltend gemacht werden.

- Die Rechnungsbeträge werden in der Rechnungslegung als Netto-Beträge ausgewiesen und es ist auf die Steuerbefreiung hinzuweisen.

- Alle Ausgaben werden Brutto, sprich inklusive der Umsatzsteuer, als Ausgaben geltend gemacht.

Wird diese Grenze überschritten, kann die Kleinunternehmerbefreiung im darauffolgenden Kalenderjahr nicht mehr angewendet werden.

- Wenn die Grenze um maximal 10 Prozent überschritten wird, kann die Kleinunternehmerregelung noch bis Ende dieses Jahres angewandt werden und mit dem Folgejahr muss zur Regelbesteuerung gewechselt werden.

- Wird die Grenze um mehr als 10 % überschritten, entfällt die Kleinunternehmerregelung sofort und damit für den Umsatz, mit dem die Grenze überschritten wurde, sowie die nachfolgenden Umsätze.

Gibt es einen Unterschied zwischen Kleinunternehmer und Kleinstunternehmer?

Die Regelungen für Kleinunternehmer und Kleinstunternehmer sind gleich.

- Beim Kleinstunternehmer handelt es sich in der Regel um eine Person, die das jeweilige Unternehmen führt.

- Bei Kleinunternehmern hingegen ist nicht klar definiert, wie viele Personen das Unternehmen leiten (dürfen).

Zu beachten: In den Bestimmungen und Regelungen der Umsatzbesteuerung sind Kleinunternehmer und Kleinstunternehmer gleichermaßen umfasst und daher in diesem Kontext gleichgestellt - für beide gilt die Kleinunternehmerregelung.

Was ist die Kleinunternehmerregelung?

Die Kleinunternehmerregelung ermöglicht Unternehmen und Selbstständigen mit einem gesamten Jahresumsatz von bis zu 55.000 Euro brutto (keine unterstellte Steuerpflicht mehr: „Herausrechnen“ der fiktiven USt entfällt ab 2025, für die Brutto-Grenze als Entgeltgrenze zählt die Gesamtsumme aller vereinbarten Entgelte) und Sitz der wirtschaftlichen Tätigkeit in Österreich oder einem anderen EU-Staat, von der Umsatzsteuerpflicht befreit zu sein. Bis 31.12.2024 war die Grenze bei 35.000 Euro netto (diese ist für Jahresabschlüsse von 2024 zu beachten) und der Unternehmenssitz musste in Österreich sein.

- Unternehmen aus anderen EU-Staaten müssen die im Land des Sitzes ihrer wirtschaftlichen Tätigkeit (Unternehmenssitz) geltende Kleinunternehmergrenze einhalten und die Kleinunternehmerbefreiung im Ansässigkeitsstaat beantragen.

- Der unionsweite (EU-weite) Jahresumsatz darf den Schwellenwert von 100.000 EUR im vorangegangenen Kalenderjahr nicht und im laufenden Jahr noch nicht überschreiten.

Gibt es eine Kleinunternehmer-Gewinngrenze?

Nein. Im Umsatzsteuerrecht gibt es keine Gewinngrenze, sondern die Umsatzgrenze von 55.000 € brutto pro Jahr. Eine Überschreitung von mehr als 10 % beendet die Befreiung ab dem Überschreitungszeitpunkt, bis 10 % bleibt sie bis Jahresende bestehen.

In der Sozialversicherung kann eine Ausnahme von der Pflichtversicherung vorliegen, wenn die Einkünfte ≤ 12× Mindestbeitragsgrundlage sind (2025: 6.613,20 Euro).

Für die Einkommensteuer gilt die Kleinunternehmer‑Pauschalierung mit pauschalen Betriebsausgaben nach § 17 Abs. 3a EStG. Eine „Gewinngrenze“ gibt es dort nicht.

Was müssen Kleinunternehmer bei ihrer Rechnungslegung zu beachten?

Besonders zu beachten: Wenn der Kleinunternehmer trotz Inanspruchnahme der Kleinunternehmerregelung und daher Steuerbefreiung die Umsatzsteuer in Rechnung stellt, schuldet er diese dem Finanzamt und muss sie auch abführen.

- Wenn ein Unternehmer unter die Kleinunternehmerregelung fällt und nicht auf diese verzichtet, führt ein Ausweisen der USt auf seinen Rechnungen automatisch zu einer entsprechenden Steuerschuld beim Finanzamt - diese muss dann auch beglichen werden!

Weiters gilt:

-

Kleinunternehmer-Rechnungen müssen ebenso die Pflichtangaben der Rechnungslegung enthalten.

-

Aufgrund der Umsatzsteuerbefreiung dürfen Kleinunternehmer auch keine Vorsteuern geltend machen.

Diese Regelungen haben entsprechende Auswirkungen auf die Rechnungen von Kleinunternehmern, für die einige besondere Punkte gelten:

Pflichtangaben für die Kleinunternehmer-Rechnung:

- Für erfüllte Aufträge ist eine Rechnung ohne Ausweisen der Umsatzsteuer sowie mit dem Verweis "Umsatzsteuerbefreit - Kleinunternehmer gemäß § 6 Abs. 1 Z 27 UStG 1994" (= umsatzsteuerbefreit aufgrund Kleinunternehmerregelung) zu legen.

- Eine UID-Nummer muss nicht angegeben werden.

Die Kleinunternehmer-Rechnung muss somit folgende Merkmale und Angaben erfüllen und enthalten:

-

Kein Ausweisen der Umsatzsteuer.

-

Verweis auf den Grund der Umsatzsteuerbefreiung: "Umsatzsteuerbefreit – Kleinunternehmer gemäß § 6 Abs. 1 Z 27 UStG 1994".

-

Keine Vorsteuerabzüge.

-

UID-Nummer muss nicht angeführt werden.

Die allgemeinen Formvorschriften und Pflichtangaben gelten grundsätzlich auch für die Rechnungslegung von Kleinunternehmern:

- Name und Anschrift des liefernden oder leistenden Unternehmers sowie jene des Leistungsempfängers

- Menge und Art der Leistung

- Tag/Zeitraum der Lieferung bzw. Leistung

- Entgelt für die Lieferung bzw. Leistung und anzuwendender Steuersatz oder Hinweis auf Steuerbefreiung

- Summe der Steuer (Beachten: bei Kleinunternehmerregelung kein Ausweisen der Umsatzsteuer und Verrechnung ohne USt!)

- Rechnungsdatum und Rechnungsnummer

- Umsatzsteuer-Identifikations-Nummer (UID) des Unternehmens (Beachten: bei Kleinunternehmerregelung und somit Verrechnung ohne USt keine Angabe oder Verweis "keine UID-Nummer vorhanden"!)

- UID-Nummer des Leistungsempfängers (auf Rechnungen mit einem Gesamtbetrag über 10.000 EUR inkl. USt, weiters, wenn die Steuerschuld auf den Leistungsempfänger übergeht)

- Bei Anwendung der Differenzbesteuerung: Hinweis auf diese (z.B. Antiquitätenhandel)

- Wird die Rechnung in einer anderen Währung als Euro ausgestellt: Steuerbetrag zusätzlich in Euro angeben

Mehr zum Thema finden Sie in unserem Beitrag zur Rechnungslegung!

Können Kleinunternehmer auf die USt-Befreiung verzichten?

Ja - ein Verzicht auf die Kleinunternehmerregelung und damit Optieren zur Regelbesteuerung ist jederzeit möglich:

- Kleinunternehmer haben grundsätzlich die Möglichkeit, auf die unechte Steuerbefreiung zu verzichten, indem sie beim Finanzamt einen Antrag auf Regelbesteuerung einbringen.

- Das führt dazu, dass sie allen anderen steuerpflichtigen Unternehmen gleichgestellt werden.

- Der Wechsel zur Regelbesteuerung wird dem Finanzamt durch Einreichen des ausgefüllten und unterzeichneten Formulars U12 angezeigt.

Die Rechnungslegung des Unternehmers erfolgt ab dann dementsprechend mit Umsatzsteuer. Im Gegenzug kann die Vorsteuer für alle betrieblichen Aufwendungen vom Finanzamt zurückgeholt werden.

Zu beachten: Der Antrag auf Regelbesteuerung bindet Kleinunternehmer für mindestens 5 Jahre - erst nach dieser Zeitspanne kann wieder zur Kleinunternehmerregelung zurückgewechselt werden.

Für welche Kleinunternehmer ist der Verzicht auf die Kleinunternehmerregelung sinnvoll?

Dabei gilt es, bestimmte Faktoren in Bezug auf die eigene individuelle Geschäftstätigkeit und die dabei vorliegenden Rahmenbedingungen zu beachten:

- Wenn Sie viele Firmenkunden haben, Investitionen tätigen oder hohe laufende Kosten haben, ist es sicherlich von Vorteil, direkt mit USt zu verrechnen – selbst dann, wenn Sie 55.000 Euro brutto Jahresumsatz (Gesamtumsatz, Summe aller vereinbarten Entgelte ohne Herausrechnen der fiktiven Umsatzsteuer) nicht überschreiten.

- Der Umstieg in die Regelbesteuerung kann auch bei hohen Vorsteuerbeträgen, z. B. im Rahmen der Unternehmensgründung, oder bei hauptsächlicher Lieferung an vorsteuerbefreite Unternehmen Vorteile haben.

Ist ein Kleinunternehmer durch den Wechsel zur Regelbesteuerung an diese gebunden?

Ja - beim Wechsel zur Regelbesteuerung muss eine Bindefrist beachtet werden:

- Wenn Sie als Kleinunternehmer in die Regelbesteuerung wechseln, dann bringt diese Optionserklärung eine Bindung für die Dauer von 5 Jahren mit sich.

- Daher können Sie auch erst nach Ablauf dieser Frist wieder zurück in die Kleinunternehmerregelung mit der Umsatzsteuerbefreiung wechseln!

Wegen der Bindefrist ist es besonders wichtig, die zukünftige Geschäftsentwicklung möglichst genau einzuschätzen - um Probleme möglichst zu vermeiden.

Muss ein Kleinunternehmer Umsatzsteuererklärungen abgeben?

Kleinunternehmer als unecht umsatzsteuerbefreite Unternehmer sind nicht von der Aufzeichnungspflicht und der Verpflichtung zur Einreichung der Steuererklärung befreit, sondern müssen diese ordnungsgemäß durchführen.

- Nur bei Umsätzen unter 7.500 EUR pro Jahr entfällt diese USt-Erklärungspflicht.

Wenn ein unecht steuerbefreiter Kleinunternehmer in seinen Rechnungen Beträge mit Umsatzsteuer ausweist, entsteht automatisch eine Steuerschuld und die Umsatzsteuer ist an das Finanzamt abzuführen.

Wann müssen Kleinunternehmer eine UID-Nummer beantragen?

Trotz Umsatzsteuerbefreiung gibt es Sonderfälle bei EU-weiten Geschäften, im Zuge dieser auch Kleinunternehmer im Sinne des § 6 Abs. 1 Z 27 UStG eine UID-Nummer beantragen müssen. Daher sind für Kleinunternehmer die folgenden Punkte zu beachten:

Warenimporte aus der EU:

-

Kleinunternehmer ohne UID-Nummer behandeln Warenimporte aus der EU wie Privatpersonen.

-

Der Verkäufer verrechnet die Umsatzsteuer (Mehrwertsteuer) des jeweiligen EU-Landes.

-

Wenn die innergemeinschaftlichen Einkäufe im Vorjahr unter 11.000 Euro netto lagen und im aktuellen Jahr nicht überschritten werden, ist man von der österreichischen Umsatzsteuer befreit.

-

Wird diese Grenze überschritten, müssen 20 % Umsatzsteuer auf den Netto-Rechnungsbetrag an das österreichische Finanzamt abgeführt werden.

-

Bei B2C-Geschäften ist USt-Satz des Mitgliedstaates des Verbrauches heranzuziehen.

-

Hierzu muss sich der Versender im Zielland Österreich zur Umsatzsteuer oder im Mitgliedstaat des Unternehmenssitzes für EU-Umsatzsteuerportal EU-OSS registrieren.

B2B-Dienstleistungen innerhalb der EU:

-

Dienstleistungen gelten am Ort des Empfängers als erbracht.

-

Führt man als Kleinunternehmer Dienstleistungen für ein EU-Unternehmen durch, liegt der Leistungsort meist außerhalb Österreichs und die Umsatzsteuer geht auf das ausländische Unternehmen über.

-

Werden Dienstleistungen in Österreich für ein ausländisches Unternehmen erbracht, muss die Umsatzsteuer vom Kleinunternehmer selbst berechnet und abgeführt werden (Reverse Charge).

-

In beiden Fällen wird eine UID-Nummer benötigt.

Quellen

-

Gesamte Rechtsvorschrift für Umsatzsteuergesetz (UStG):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Einkommensteuergesetz (EStG):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Gewerbliches Sozialversicherungsgesetz (GSVG):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Allgemeines Sozialversicherungsgesetz (ASVG):

Tagesaktuelle Fassung im RIS