Ein Firmenauto ist ein Fahrzeug, das von einem Unternehmen für dienstliche Zwecke angeschafft wird. Das Fahrzeug steht für Dienstnehmer zur Verfügung, die es für Geschäftstermine, Dienstreisen oder auch privat nutzen können.

-

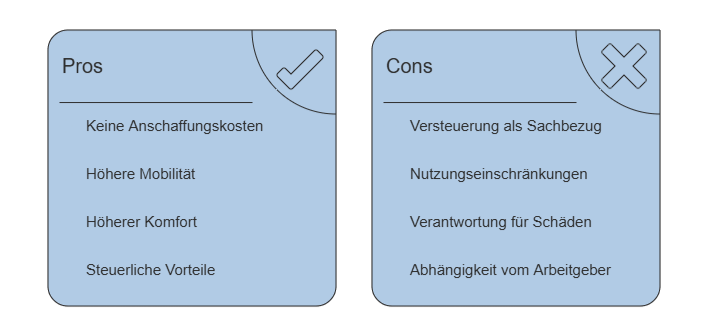

Die private Nutzung des Firmenautos wird in Österreich als Sachbezug behandelt und muss entsprechend versteuert werden.

Das Firmenauto symbolisiert den Status und die Anerkennung vom Unternehmen und hat auch eine repräsentative Funktion nach außen. Ein Dienstauto kann direkt vom Arbeitgeber oder als Teil der Gehaltsvereinbarungen dem Mitarbeiter zur Verfügung gestellt werden.

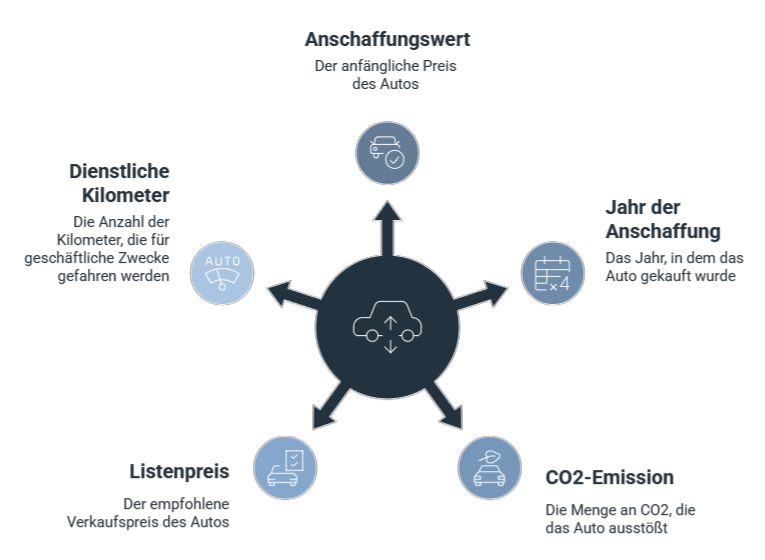

Damit ein Fahrzeug aber als Firmenauto gilt und steuerlich auch als ein solcher betrachtet werden kann, muss es dem jeweiligen steuerlichen Betriebsvermögen angehören:

-

Ein Pkw kann diesem zugeordnet werden, wenn die betriebliche Nutzung mindestens 10 Prozent beträgt.

-

Liegt der betriebliche Nutzungsanteil des Pkws bei über 50 Prozent, gehört das Fahrzeug zum Betriebsvermögen.