Rechtsformen in Österreich ⇒ mit Liste

Die Rechtsform ist die gesetzlich geregelte Organisationsform eines Unternehmens. Gründet man ein Unternehmen, ist die Wahl der Rechtsform eine der wichtigsten Entscheidungen.

In Sachen Gesetzgebung, operativem Geschäft und auch hinsichtlich Steuern unterliegt die Firma je nach Rechtsform unterschiedlichen Bestimmungen.

Wir schreiben unsere Inhalte ohne Chat-GPT & Co! Hier finden Sie nur redaktionell erstellte & geprüfte Infos für Österreich 🇦🇹!

Zum Inhalt dieses Artikels

- Themenübersicht Rechtsformen

- Diese Rechtsformen gibt es in Österreich

- Rechtsform - auf einen Blick

- Rechtsform: Definition

- Welche Rechtsformen gibt es in Österreich?

- Rechtsformen auf einen Blick

- Rechtsformen und das Thema Buchhaltung

- Welche Rechtsform eignet sich für die Gründung?

- Einzelunternehmen im Detail

- Personengesellschaften

- Kapitalgesellschaften

- Exkurs: Joint Ventures – Kooperationsunternehmen

- Fragen und Antworten

- Quellen

Mit FreeFinance behalten Sie alle Rechtsformen im Blick - Buchhaltung einfach, digital und flexibel!

Jetzt testen!

Themenübersicht Rechtsformen

Diese Rechtsformen gibt es in Österreich

|

Ein-Personen-Unternehmen (EPU) |

|

|

Kapitalgesellschaften |

|

|

Personengesellschaften |

|

|

Mischformen und Sonderformen |

|

|

Sonstiges |

Rechtsform - auf einen Blick

Zeitgemäß: digital ✓ Flexibel: mobil ✓ RKSV: rechtskonform ✓| Definition |

Die Rechtsform entscheidet unter anderem darüber, in welchem Verhältnis die Gesellschafter einer Personen- oder Kapitalgesellschaft zueinander stehen und wie weit die Haftung eines jeden Gesellschafters reicht. |

| Haftung |

Die Haftung kann von unbeschränkt und solidarisch bis zur beschränkten oder unbeschränkten Haftung reichen. Daher ist dieser Punkt besonders wichtig bei der Wahl der Rechtsform. |

| Steuern |

Je nach gewählter Rechtsform sind unterschiedliche Steuern und Abgaben vom Unternehmen an die Finanzverwaltung abzuführen. Beispielsweise unterliegen Kapitalgesellschaften wie die FlexKapG und die GmbH als juristische Personen der Körperschaftsteuer (KÖSt), während Einzelunternehmen einer natürlichen Person der Einkommensteuer (ESt) unterliegen. |

| Aussagekraft |

Die Rechtsform kann auch darüber entscheiden, wie eine Firma im Wirtschaftsleben wahrgenommen wird und als wie kreditwürdig sie von Kreditgebern und anderen Geldgebern eingeschätzt wird. Beispielsweise genießen vor allem die GmbH und die KG hohe Kreditwürdigkeit. |

| Zusammenschlüsse |

Mithilfe von Joint Ventures oder auch einer GesbR können zwei Unternehmen ein Tochterunternehmen gründen bzw. sich zusammenschließen, etwa für die Bewältigung großer Projekte oder für die Erschließung neuer Märkte. |

| Wahlmöglichkeiten |

Grundsätzlich besteht bei der Unternehmensgründung in Österreich die Wahl zwischen drei Kategorien von Rechtsformen. |

| Gesellschaften |

Wird als rechtliche Organisationsform des Unternehmens eine Gesellschaft gegründet, dann ist der erste Schritt zur Gründung das Errichten und Abschließen vom Gesellschaftsvertrag zwischen den Gesellschaftern. Das geschieht bei Gründung einer FlexKapG, GmbH, KG, OG und GesbR. |

Rechtsform: Definition

Die gewählte Rechtsform legt die rechtlichen Strukturmerkmale und Rahmenbedingungen von Unternehmen fest:

-

Von Rechtsform wird gesprochen, weil es die rechtliche Organisationsform ist, der das Unternehmen in Sachen Gesetzgebung und Teilnahme am Wirtschaftsleben unterliegt.

-

Die Gesetzgebung sieht für die unterschiedlichen Rechtsformen auch unterschiedliche Pflichten und Regelungen vor, beispielsweise in Sachen Buchhaltung, steuerrechtlichen Bestimmungen oder auch hinsichtlich einzubringendem Kapital.

Die Wahl der Rechtsform orientiert sich daher in erster Linie an Umfang und Geschäftsfeld des zu gründenden Unternehmens – dabei bringen die unterschiedlichen Rechtsformen sowohl Vorteile als auch potenzielle Nachteile für das Unternehmen mit sich.

Die Rechtsform einer Gesellschaft regelt auch das Verhältnis der Gesellschafter untereinander:

- Sie sorgt für Sicherheit im Rechtsverkehr, da durch die jeweilige Bezeichnung eines Unternehmens für Geschäftspartner erkennbar ist, ob und inwieweit Gesellschafter für die Verpflichtungen des Unternehmens haftbar sind.

Welche Rechtsformen gibt es in Österreich?

In Österreich besteht für die Unternehmensgründung bei gewerblichen Unternehmen im Regelfall die Wahl zwischen den folgenden drei Grundkategorien, aus denen es dann, je nach Rahmenbedingungen, die passendste Rechtsform zu wählen gilt:

- Einzelunternehmen (EPU)

- Personengesellschaften (z. B. OG, KG)

- Kapitalgesellschaften (z. B. GmbH, AG)

- Neu: Flexible Kapitalgesellschaft (FlexKapG)

Hybrid aus GmbH und AG – besonders relevant für innovative Startups und Gründer

Außerdem ist es möglich, Rechtsformen zu kombinieren:

- Mischformen (z. B. Genossenschaft, GmbH & Co KG)

Rechtsformen auf einen Blick

Die folgende Auflistung bietet einen Überblick über die beim Gründen eines Unternehmens in Österreich möglichen Rechtsformen.

Das Einzelunternehmen oder auch Ein-Personen-Unternehmen, kurz EPU, ist selbsterklärend – es wird von nur einer Person betrieben.

Personengesellschaften auf einen Blick:

- Gesellschaft bürgerlichen Rechts (GesbR)

- Offene Handelsgesellschaft (OG)

- Kommanditgesellschaft (KG)

Kapitalgesellschaften auf einen Blick:

- Aktiengesellschaft (AG)

- Gesellschaft mit beschränkter Haftung (GmbH)

- Flexible Kapitalgesellschaft (FlexKapG)

Rechtsformen und das Thema Buchhaltung

Auch der Faktor Buchhaltung spielt eine wichtige Rolle bei der Suche nach der richtigen Rechtsform. Denn auch hier gilt: je nach Betätigungsfeld und Umfang des zu gründenden Unternehmens sind bei den Vorschriften an die Buchführung grundlegende Unterschiede zu beachten:

-

Kapitalgesellschaften wie die GmbH und Gesellschaften, die keine natürliche Person als unbeschränkt haftenden Gesellschafter haben (z. B. die Mischform GmbH & Co KG), müssen grundsätzlich und unabhängig vom Umsatz die aufwendigere doppelte Buchführung vornehmen.

-

Personengesellschaften wie KG und OG dürfen so lange eine Einnahmen-Ausgaben-Rechnung anwenden, bis bei Überschreiten bestimmter Umsatzgrenzen gemäß § 189 UGB die Bilanzierung und damit Anwendung der doppelten Buchhaltung vorgeschrieben ist.

-

Kleinunternehmer und Freiberufler hingegen müssen ihren Gewinn lediglich durch eine Einnahmen-Ausgaben-Rechnung ermitteln.

Welche Rechtsform eignet sich für die Gründung?

Welche Rechtsform sich für die Gründung eignet, hängt von einer Vielzahl von Faktoren ab. Die wichtigsten Fragen dahingehend lauten:

-

Soll das Unternehmen alleine oder mit Partnern gegründet werden?

-

Wenn Partner im Spiel sind – wer soll die Entscheidungsgewalt im Unternehmen haben?

-

Werden bereits für die Gründung Mitarbeiter angestellt?

-

Welche Haftungsformen kommen infrage?

-

Wie wirkt sich die gewählte Rechtsform auf Steuer und Krankenversicherung aus?

-

Welche Kosten bin ich bereit, für die Gründung zu investieren?

-

Wie flexibel sollte die Kapitalstruktur sein?

-

Können durch Ausgabe von Unternehmensanteilen und Mitarbeiterbeteiligungen Vorteile erlangt werden?

Einzelunternehmen im Detail

Das Einzelunternehmen ist die einfachste Form eines Unternehmens. Startkapital ist praktisch nicht erforderlich. Ein Einzelunternehmen entsteht automatisch durch einen der folgenden Vorgänge:

-

Erhalt einer Steuernummer vom Finanzamt (z. B. als Freiberufler)

-

Anmeldung eines Kleingewerbes beim Finanzamt

-

Meldung der unternehmerischen Tätigkeit beim Finanzamt

Einzelunternehmer sind keine eigene Rechtsperson. Daher trägt der Inhaber alle Rechte und Pflichten. Die Eintragung ins Firmenbuch ist möglich, aber nicht verpflichtend.

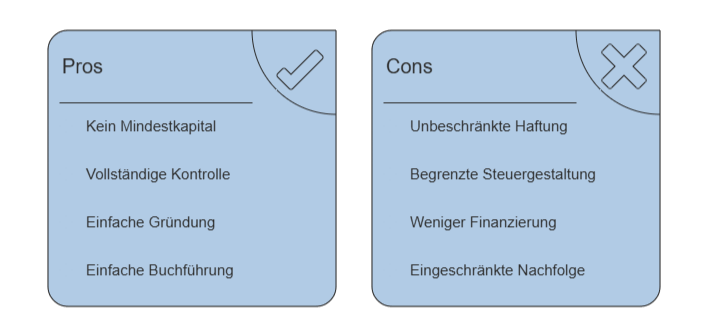

Einzelunternehmen: Vorteile auf einen Blick

- Kein Mindestkapital für die Gründung erforderlich

- Entscheidungsgewalt komplett beim Einzelunternehmer

- Einfache und kostengünstige Gründung

- Einfache Buchführung

Einzelunternehmen: Nachteile auf einen Blick

- Der Einzelunternehmer haftet unbeschränkt mit seinem Privatvermögen

- Steuerliche Gestaltungsmöglichkeiten sind eingeschränkt

- Weniger Finanzierungsmöglichkeiten

- Die Nachfolgeregelung ist nur eingeschränkt möglich

Alle weiteren Details zum Einzelunternehmen und den Gründungsschritten finden Sie direkt hier:

Personengesellschaften

Personengesellschaften bestehen aus mindestens zwei Gesellschaftern. Die Gründer haben dabei die Wahl zwischen:

- Kommanditgesellschaft (KG)

- Offene Gesellschaft (OG)

- GmbH & Co KG

- Gesellschaft bürgerlichen Rechts (GesbR)

Alle Rechtsformen der Personengesellschaften mit eigener Rechtspersönlichkeit müssen ins Firmenbuch eingetragen werden.

Ausgenommen davon ist entsprechend die GesbR: diese kann nicht ins Firmenbuch eingetragen werden, da sie keine Rechtspersönlichkeit darstellt.

Gesellschaft bürgerlichen Rechts im Detail

Eine Gesellschaft bürgerlichen Rechts besteht aus mindestens 2 Unternehmen.

-

Hauptzweck einer GesbR ist es, Geld oder Arbeitskraft zum gemeinsamen Nutzen zu bündeln.

-

Anders als die anderen Rechtsformen hat die GesbR keine Rechtspersönlichkeit, daher kann sie weder ins Firmenbuch eingetragen werden noch verfügt sie über eine Gewerberechtsfähigkeit.

Die Gründung erfolgt mittels Gesellschaftsvertrag zwischen mindestens 2 Gesellschaftern. Auch ein mündlicher Abschluss ist möglich, da es keine Formerfordernisse gibt.

Gesellschaft bürgerlichen Rechts im Detail

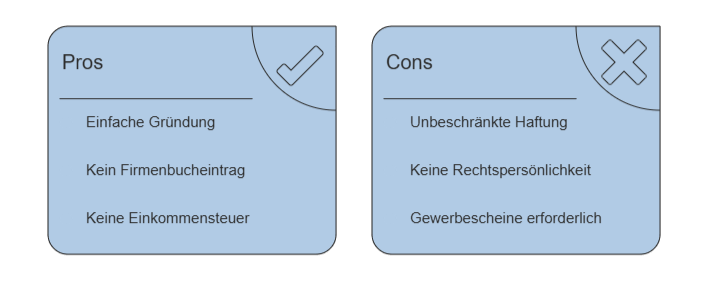

GesbR: Vorteile auf einen Blick

- Einfache, formlose Gründung ohne notarielle beurkundeten Gesellschaftsvertrag möglich

- Kein Eintrag ins Firmenbuch

- Nicht einkommensteuerpflichtig

GesbR: Nachteile auf einen Blick

- Persönliche, unbeschränkte und solidarische Haftung

- Keine Rechtspersönlichkeit

- Keine übertragbare Gewerberechtsfähigkeit, jeder Gesellschafter braucht also die entsprechenden Gewerbescheine

Alle weiteren Details zur GesbR und den Gründungsschritten finden Sie direkt hier:

Mehr zum ThemaKommanditgesellschaft im Detail

Eine Kommanditgesellschaft besteh aus mindestens zwei Personen. Sie ist eine Sonderform der Offenen Gesellschaft, unterscheidet sich aber in Sachen Haftung von dieser.

- Die Kommanditgesellschaft setzt sich aus mindestens einem Kommanditisten und mindestens einem Komplementär zusammen.

Der Komplementär leitet die Gesellschaft und vertritt sie nach außen. Dafür haftet er auch persönlich und unbeschränkt gegenüber Gläubigern. Da der Komplementär auch eine juristische Person sein kann, kann diese Aufgabe auch von einer GmbH wahrgenommen werden, woraus dann eine GmbH & Co KG wird.

Der Kommanditist leistet seinen Beitrag zur Unternehmung in Form eines bestimmten Geldbeitrages, der Kommanditeinlage. Er haftet auch nur in Höhe dieser Einlage, also nicht mit seinem Privatvermögen. Dafür hat er keine Geschäftsführung inne.

Kommanditgesellschaft im Detail

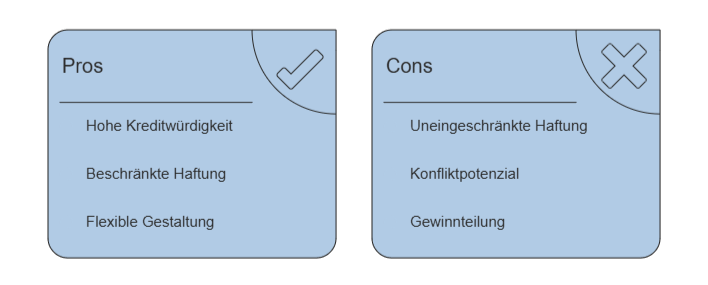

KG: Vorteile auf einen Blick

- Hohe Kreditwürdigkeit durch die uneingeschränkte Haftung

- Für Gesellschafter (Kommanditisten) nur beschränkte Haftung

- Flexible Gestaltungsmöglichkeiten für Kommanditisten

KG: Nachteile auf einen Blick

- Der Komplementär haftet persönlich und uneingeschränkt, also auch mit seinem Privatvermögen

- Konfliktpotenzial, da ein Komplementär und mindestens ein Kommanditist erforderlich sind

- Der Gewinn muss vom Komplementär mit den Gesellschaftern geteilt werden

Alle weiteren Details zur KG und den Gründungsschritten finden Sie direkt hier:

Mehr zum ThemaOffene Gesellschaft im Detail

Eine Offene Gesellschaft besteht aus mindestens zwei Gesellschaftern. Die Haftung ist unbeschränkt und solidarisch.

- Die Gesellschafter der OG können sowohl natürliche als auch juristische Personen sein.

- Die OG an sich ist nicht einkommenssteuerpflichtig, wohl aber die einzelnen Gesellschafter mit ihrem Gewinnanteil.

Damit die OG gegründet werden kann, muss ein Gesellschaftsvertrag abgeschlossen werden und eine Eintragung ins Firmenbuch erfolgen.

OG: Vorteile auf einen Blick

- Bis zum Jahresumsatz von maximal 700.000 Euro in zwei aufeinanderfolgenden Jahren oder 1.000.000 Euro in einem Jahr reicht Einnahmen-Ausgaben Rechnung aus

- Nicht einkommensteuerpflichtig

- Kein Mindestkapital erforderlich

- Jahresabschluss muss nicht veröffentlicht werden

OG: Nachteile auf einen Blick

- Unbeschränkte und solidarische Haftung der Gesellschafter

- Mindestens zwei Gesellschafter für die Gründung erforderlich

- Verpflichtung zur doppelten Buchführung und Bilanzerstellung ab einem Jahresumsatz von 700.000 Euro in zwei aufeinanderfolgenden Jahren oder 1.000.000 Euro in einem Jahr

Alle weiteren Details zur OG und den Gründungsschritten finden Sie direkt hier:

Mehr zum ThemaKapitalgesellschaften

Kapitalgesellschaften werden aus dem Zusammenschluss mehrerer Personen gebildet.

-

Ihre Existenz beruht auf Vermögenswerten.

-

Sie sind selbstständige juristische Personen.

Der wichtigste Unterschied zu Personengesellschaften liegt darin, dass Kapitalgesellschaften haftungsbeschränkt sind.

Gesellschaft mit beschränkter Haftung im Detail

Die GmbH ist wohl einer der bekanntesten Unternehmensformen. Es handelt sich dabei um eine Kapitalgesellschaft. Die Anzahl der beteiligten Personen kann beliebig hoch sein.

-

Das Stammkapital einer GmbH liegt bei 35.000 EUR, von denen aber nur die Hälfte bei Gründung einbezahlt werden muss.

-

Zusätzlich gibt es die Option einer gründungsprivilegierten GmbH, bei welcher das sofort einzuzahlende Gründungskapital auf 5.000 EUR sinkt.

Die Haftung bei der GmbH ist auf die von der Stammeinlage gedeckten 35.000 EUR, die Haftung mit dem Privatvermögen der Gesellschafter ist nur in Ausnahmefällen möglich.

-

Für die jährliche Abrechnung muss eine Bilanz erstellt werden, auch die doppelte Buchführung ist Pflicht.

-

Der Jahresabschluss muss im Firmenbuch veröffentlicht werden.

Die Erledigung der anfallenden Aufgaben erfolgt durch einen oder mehrere Geschäftsführer, die bei der GmbH angestellt sind.

Gesellschaft mit beschränkter Haftung im Detail

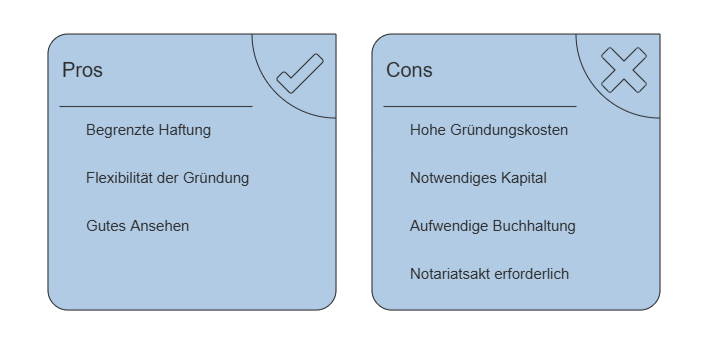

GmbH: Vorteile auf einen Blick

- Haftung begrenzt auf das Firmenvermögen

- Gründung sowohl als Einzelperson als auch mit beliebig vielen Beteiligten möglich

- Gutes Ansehen in der Geschäftswelt

GmbH: Nachteile auf einen Blick

- Vergleichsweise hohe Kosten bei der Gründung

- Stammkapital von 17.500 EUR beziehungsweise 5.000 EUR direkt notwendig

- Aufwendige Buchhaltung

- Für die Errichtung des Gesellschaftsvertrages ist ein Notariatsakt erforderlich

Alle weiteren Details zur GmbH und den Gründungsschritten finden Sie direkt hier:

Mehr zum ThemaFlexible Kapitalgesellschaft (FlexKapG) im Detail

Die flexible Kapitalgesellschaft (FlexKapG), auch als FlexKap, FlexCo oder Flexible Company bezeichnet, stellt eine innovative Rechtsform im österreichischen Unternehmensrecht dar.

Die neue Gesellschafts- und damit Rechtsform ist 2023 durch das Gesellschaftsrechts-Änderungsgesetz 2023 (GesRÄG) formal eingeführt worden und durch die Bestimmungen im Flexible-Kapitalgesellschafts-Gesetz (FlexKapGG) gesetzlich verankert.

- Ziel der Einführung der FlexKapG ist es, die Gründung und Führung von Startups und kleinen bis mittleren Unternehmen (KMU) zu vereinfachen und zu fördern, indem bürokratische Hürden abgebaut und Anpassungen an moderne Geschäftsmodelle – insbesondere in der Kapitalstruktur – ermöglicht werden.

Die FlexKapG teilt sich das rechtliche Fundament des GmbH-Gesetzes (GmbHG) und gleichzeitig werden für diese Gesellschaftsform Elemente einführt, die zuvor primär der Aktiengesellschaft (AG) vorbehalten waren:

- Diese Kombination ermöglicht es, die FlexKapG als eine Art Hybridform zwischen GmbH und AG zu verstehen, welche die Vorteile beider Rechtsformen in sich vereint.

- Die Möglichkeit zur Ausgabe von Unternehmenswert-Anteilen unterstreicht das Bestreben, innovative Vergütungs- und Beteiligungsmodelle in Gesellschaftsform für junge Unternehmen zu verankern.

- Die FlexKapG weist ebenso wie die GmbH ein Mindeststammkapital in Höhe von 10.000 Euro auf und kann im Unterschied zu Personengesellschaften wie KG oder OG auch von nur einer Person gegründet werden.

Exkurs: Joint Ventures – Kooperationsunternehmen

Bei einem Joint Venture (im Deutschen Kooperations- oder Gemeinschaftsunternehmen) handelt es sich um ein Tochterunternehmen zweier voneinander unabhängiger Unternehmen.

-

Die beiden Partnerunternehmen beteiligen sich beide mit Kapital und Know-how am Projekt.

-

Auch das finanzielle Risiko wird von beiden gemeinsam getragen.

-

Obwohl die Führungsaufgaben gemeinsam von den beiden gründenden Unternehmen wahrgenommen werden, ist das Kooperationsunternehmen autonom und kann daher selbst entscheiden, ob es den Anweisungen der Gründerunternehmen Folge leistet.

Joint Ventures können in Equity Joint Ventures und Contractual Joint Ventures unterschieden werden:

Equity Joint Ventures stellen eine eigenständige Drittgesellschaft dar, wodurch eine unbegrenzte finanzielle Haftung der einzelnen Partner ausgeschlossen wird. Beide Partnerunternehmen bringen Kapital ein, tragen Investitionsrisiken gemeinsam und nehmen beide Führungsaufgaben wahr.

Contractual Joint Ventures sind eine etwas lockerere Form, bei der keine eigenständige juristische Person geschaffen wird, sondern nur Verträge die Beteiligungen der beiden Unternehmen regeln.

- Dadurch ist zwar eine flexiblere Gestaltung der Grundlagen möglich, allerdings können Partnerunternehmen direkt haftbar gemacht werden, auch wenn sie nicht zwingend mit ihrer Kapitaleinlage haften.

Die Vorteile von Joint Ventures ergeben sich vor allem, wenn es um Großprojekte geht, oft sind diese Joint Ventures dann zeitlich begrenzt.

- Auch für die Erschließung neuer Märkte mithilfe eines lokalen Partners sind sie gut geeignet.

- Sich mit einem anderen Unternehmen zusammenzuschließen, kombiniert Stärken und verteilt auch die Risiken.

- Strukturen können übernommen oder gemeinsam genutzt werden, anstatt sie alleine mit hohen Investitionen aufzubauen.

Nachteile von Joint Ventures liegen in der potenziellen Gefahr, dass Firmeninterna und Know-how zum Partner abfließen.

- Zudem ist der Koordinationsaufwand hoch, vor allem, wenn das Partnerunternehmen seinen Sitz im Ausland hat.

Fragen und Antworten

Was ist eine Rechtsform?

Eine Rechtsform gibt den rechtlichen Rahmen eines Unternehmens vor. Sie regelt Rechte und Pflichten, Steuerbelastungen, Buchführungspflichten, die Haftung und den Außenauftritt. Je nach Unternehmensform unterscheiden sich Aufwand und Kosten für die Unternehmensgründung.

Welche Rechtsformen gibt es in Österreich?

Gegründet werden können in Österreich: Einzelunternehmen (EPU), Offene Gesellschaft (OG), Kommanditgesellschaft (KG), Gesellschaft bürgerlichen Rechts (GesbR), Gesellschaft mit beschränkter Haftung (GmbH), Aktiengesellschaft (AG), Flexible Kapitalgesellschaft (FlexKapG) und Joint Ventures (Kooperationsunternehmen), die jeweils ein Tochterunternehmen zweier voneinander unabhängiger Unternehmen sind.

Was ist die beste Rechtsform für die Unternehmensgründung?

Die eine, beste Rechtsform gibt es nicht. Es kann allerdings sein, dass eine Rechtsform im konkreten Fall unpassend ist. Um die richtige Rechtsform zu wählen, sollte daher mittel- bis langfristig gedacht werden. Dabei sind vor allem die Punkte: geplante Entwicklung des Unternehmens, Mitarbeiter, Risiko und Höhe der möglichen Schäden relevant.

Quellen

-

Gesamte Rechtsvorschrift für Allgemeines bürgerliches Gesetzbuch (ABGB):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Unternehmensgesetzbuch (UGB):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Gewerbeordnung 1994 (GewO):

Tagesaktuelle Fassung im RIS