Die Rechnung eines Kleinunternehmers ist auch an die allgemeinen Formvorschriften und Pflichtangaben gebunden - aber:

Im Unterschied zu Rechnungen von Unternehmen, die der Regelbesteuerung unterliegen und daher die Umsatzsteuer auf ihren Rechnungen ausweisen, kommen für die Kleinunternehmerrechnung die besonderen Bestimmungen der unechten Umsatzsteuerbefreiung zum Tragen:

-

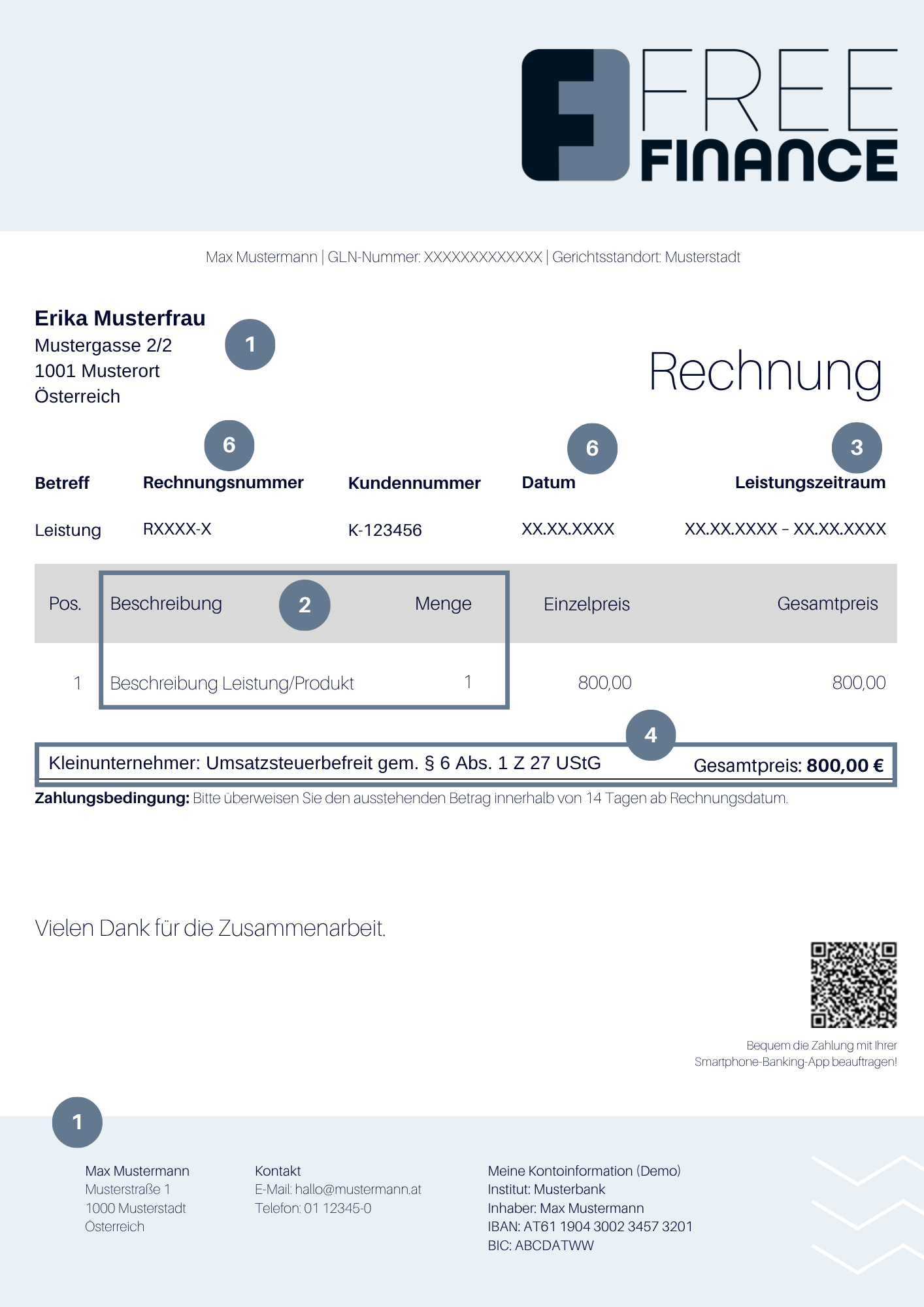

Kleinunternehmer müssen die Verpflichtung zur Angabe dieser Steuerbefreiung beachten: Der Hinweis gemäß Umsatzsteuergesetz muss zwingend auf der Rechnung anführt werden, wenn der Unternehmer unter die Kleinunternehmerregelung fällt und daher keine Umsatzsteuer verrechnet.

-

Kleinunternehmer weisen die Rechnungssumme als Netto-Betrag aus.

-

Weist der Kleinunternehmer Umsatzsteuer auf seiner Rechnung aus, so schuldet er diese auch dem Finanzamt.

Die Pflichtangaben der Kleinunternehmerrechnung in Österreich sehen je nach Höhe des Rechnungsbetrags wie folgt aus:

Kleinbetragsrechnung: Rechnungen bis 400 Euro

Bei Rechnungen, deren Gesamtbetrag 400 Euro nicht übersteigt, genügen folgende Angaben:

- Name und Anschrift des Unternehmers

- Menge und Bezeichnung der Gegenstände bzw. Art und Umfang der Leistung

- Tag/Zeitraum der Lieferung/Leistung

- Entgelt

- Hinweis auf Umsatzsteuerbefreiung aufgrund Kleinunternehmerregelung

- Ausstellungsdatum

Der Hinweis auf die Steuerbefreiung aufgrund Kleinunternehmerregelung sieht wie folgt aus:

"Umsatzsteuerbefreit - Kleinunternehmer gem. § 6 Abs. 1 Z 27 UStG 1994"

Rechnungen bis 10.000 Euro

Bei Rechnungen bis 10.000 Euro müssen folgende Informationen auf der Rechnung angegeben werden, damit die Rechnung auch vom Finanzamt akzeptiert wird - diese Angaben entsprechen den allgemeinen Pflichtangaben und Formvorschriften an die Rechnungslegung, wobei aufgrund der Kleinunternehmerregelung einige Punkte wegfallen und entsprechende Hinweise angeführt werden:

- Name und Anschrift des liefernden oder leistenden Unternehmers sowie jene des Leistungsempfängers

- Menge und Art der Leistung oder Lieferung

- Tag/Zeitraum der Leistung oder Lieferung

- Rechnungsbetrag (Netto-Betrag) und Hinweis auf Steuerbefreiung (Kleinunternehmerregelung)

- Summe der Steuer - Beachten: Dieser Punkt der Pflichtangaben entfällt bei einer Kleinunternehmerrechnung - bei Kleinunternehmerregelung kein Ausweisen der Umsatzsteuer und Verrechnung ohne USt!

- Rechnungsdatum und Rechnungsnummer

Rechnung ab 10.000 Euro

Bei Rechnungen, deren Gesamtbetrag 10.000 Euro inkl. USt übersteigt, ist die UID-Nummer des Kunden unter folgenden Voraussetzungen anzuführen:

- Der leistende Unternehmer muss im Inland entweder seinen Wohnsitz, Sitz, gewöhnlichen Aufenthalt oder seine Betriebsstätte haben

- Die Leistung muss für das Unternehmen des Kunden ausgeführt werden.

Verfügt der Kunde über keine gültige UID-Nummer (z.B. Kleinunternehmer) oder gibt er diese nicht an, hat das für den leistenden Unternehmer keine Konsequenzen.

- Es genügt der Hinweis “Keine UID angegeben“.

- Hat der Kunde nur eine ausländische UID-Nummer, ist diese anzugeben.

- Die Richtigkeit der UID-Nummer muss nicht geprüft werden.