Rechnungen schreiben heißt für Unternehmen und Selbstständige: Formvorschriften und gesetzliche Vorgaben nach § 11 UStG sind für die rechtskonforme Erstellung zu beachten. Vollständige Pflichtangaben sichern die Anerkennung durch das Finanzamt. Elektronisch zulässig: e-Rechnung sowie PDF-/E-Mail-Versand bei gewährleisteter Echtheit und Unversehrtheit. Für Kleinunternehmer gilt die Kleinunternehmerregelung (§ 6 Abs. 1 Z 27 UStG) ohne USt-Ausweis.

Zur schnellen Umsetzung nutzen Sie unsere kostenlose Vorlage im Word-Format.

Rechnung schreiben ⇒ rechtskonforme Rechnung mit Muster & kostenloser Vorlage

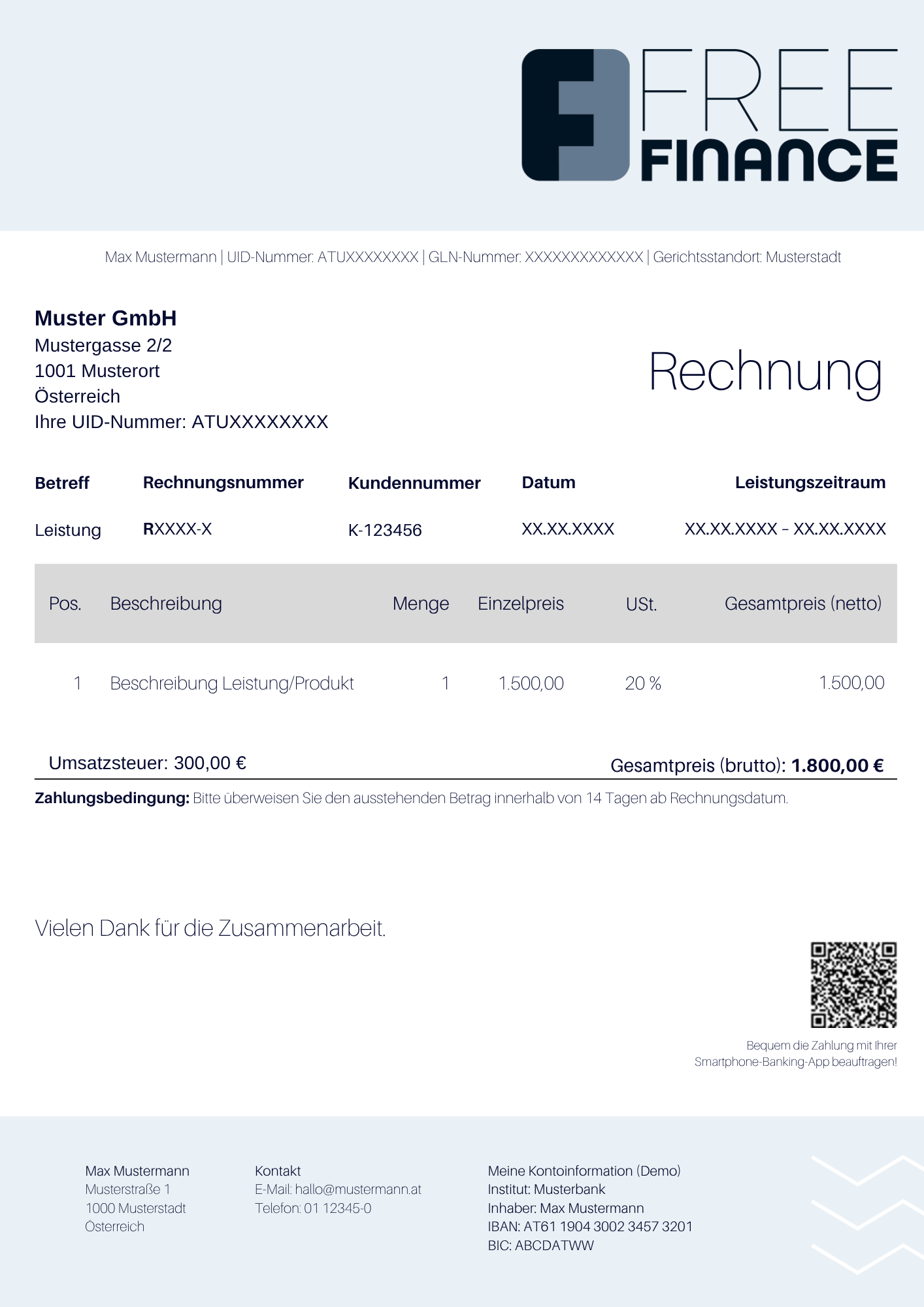

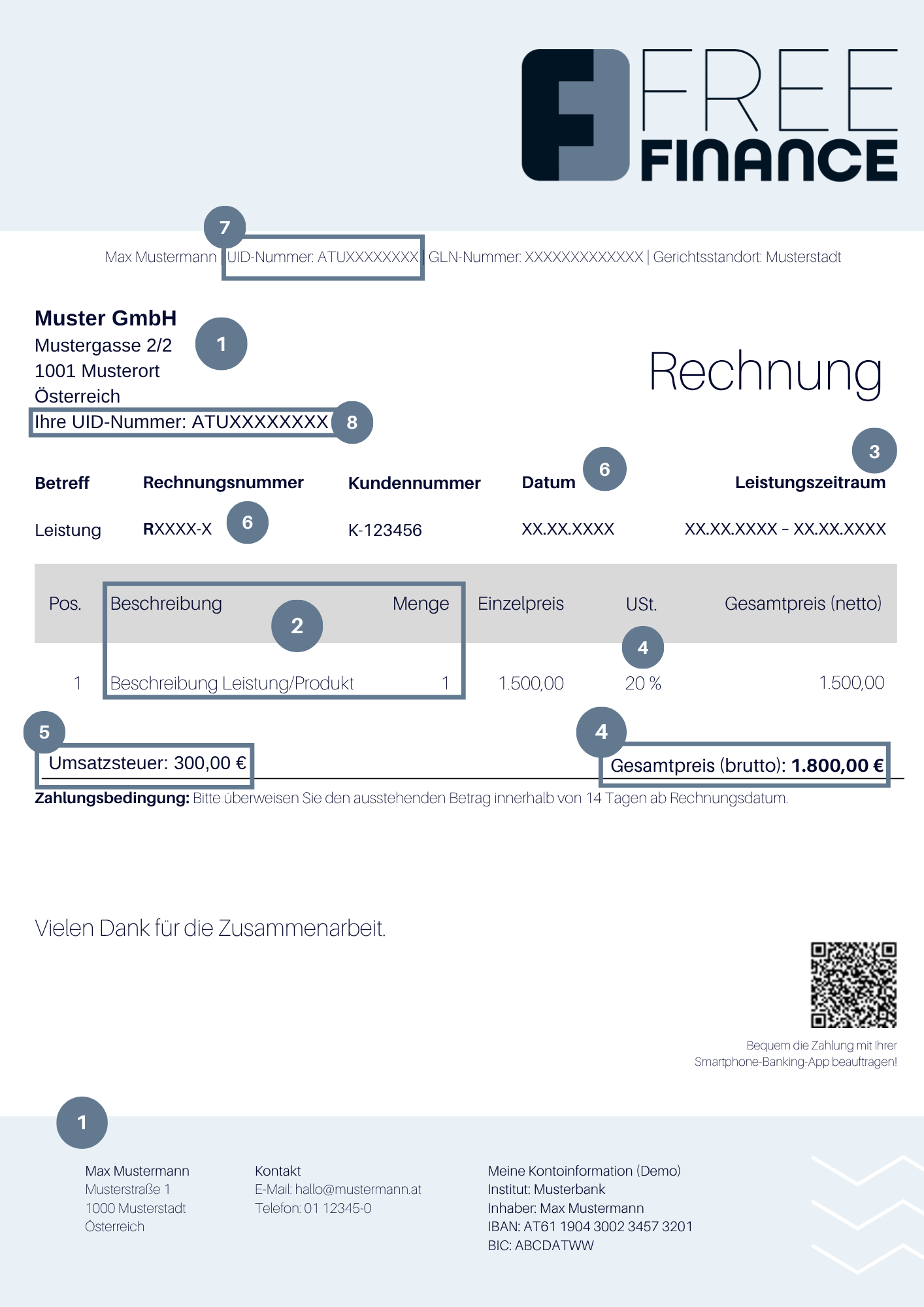

Eine Rechnung dokumentiert Leistung/Lieferung und den Zahlungsanspruch und muss gemäß UStG bestimmte Pflichtangaben enthalten.

Mit unserer kostenlosen Vorlage im Word-Format (inkl. Muster für die gesetzlichen Pflichtangaben) erstellen Sie rechtskonforme Rechnungen mit wenigen Klicks.

Echte Inhalte

Wir schreiben unsere Inhalte ohne Chat-GPT & Co! Hier finden Sie nur redaktionell erstellte & geprüfte Infos für Österreich 🇦🇹!

Zum Inhalt dieses Artikels

Zuletzt aktualisiert:

- Rechnung schreiben – auf einen Blick

- Rechnung Vorlage: kostenloser Download

- Rechnungslegungspflicht: wer muss eine Rechnung stellen?

- Pflichtangaben: was muss auf der Rechnung stehen?

- Elektronische Rechnung: e-Rechnung in Österreich

- Sonderfälle: EU-Geschäfte, Reverse Charge & innergemeinschaftliche Umsätze

- Rechnungen von Kleinunternehmern

- Fehlende Angaben: Was passiert?

- 5 Tipps aus der Praxis

- Fragen und Antworten

- Quellen

Rechnung schreiben – auf einen Blick

| Definition |

Erbringen Sie eine Leistung oder liefern Sie Waren, sind Sie nach den umsatzsteuerlichen Vorschriften im Regelfall zur Ausstellung einer Rechnung verpflichtet. |

|

Vorlage & Download |

Unsere kostenlose Word-Vorlage erleichtert die rechtskonforme Rechnungserstellung – einfach Felder editieren, speichern, versenden oder drucken. |

|

Musterrechnung |

Das Muster mit den gesetzlichen Pflichtangaben dient als Orientierung für Aufbau, Inhalt und Formulierungen. |

|

e-Rechnung & Versand |

Strukturierte e-Rechnung (z. B. ebInterface über PEPPOL); für Rechnungen an den Bund verpflichtend, im B2B freiwillig. Elektronische Zustellung per PDF/E-Mail ist zulässig, sofern Echtheit und Unversehrtheit gewährleistet sind. |

|

Gesetzliche Pflichtangaben |

Die Rechnung muss die in § 11 Abs. 1 UStG geforderten Angaben enthalten. Der Umfang der Pflichtangaben variiert je nach Rechnungssumme, wobei zwischen Kleinbetragsrechnungen bis 400 EUR, Rechnungen bis 10.000 EUR und Rechnungen über 10.000 EUR unterschieden wird. |

|

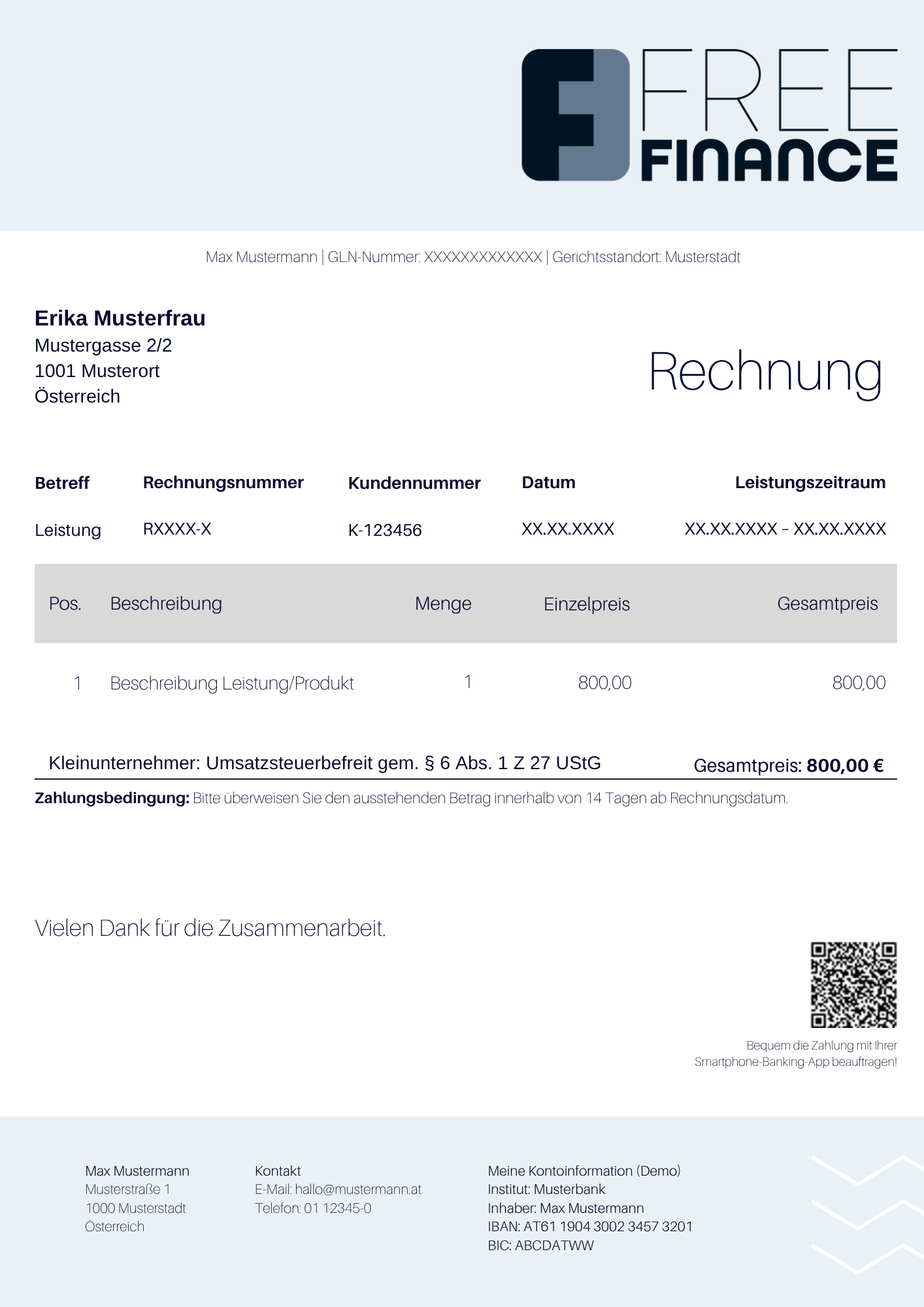

Kleinunternehmer |

Aufgrund der Kleinunternehmerregelung gemäß § 6 Abs. 1 Z 27 UStG weisen diese keine USt aus und die Umsatzsteuerbefreiung auf ihren Rechnungen vermerken. |

|

Rechtsgrundlagen |

§ 11 UStG (Ausstellung, Pflichtangaben, e-Rechnung), § 132 BAO (Aufbewahrung) sowie § 6 Abs. 1 Z 27 UStG (Kleinunternehmer). |

Rechnung Vorlage: kostenloser Download

- Zweck: Strukturierte Rechnungsvorlage für schnelle, fehlerarme Rechnungserstellung.

- Format: Word-Vorlage (editierbar), ideal für Druck und E-Mail-Versand nach PDF-Export.

- Anpassung: Branding/Logo, Farben und Designs sowie Absender/Empfänger und Rechnungsnummer entsprechend dem Nummernkreis.

- Muster: Enthält die gesetzlich geforderten Pflichtangaben gem. § 11 UStG.

- Praxis: Einheitliches Muster spart Zeit, sorgt für konsistente Dokumente und klare Kommunikation mit Kunden.

- Download: Kostenlose Vorlage im Word-Format – sofort nutzbar, individuell editierbar.

- Hinweis: Formvorschriften und gesetzliche Vorgaben beachten; Inhalte vor dem Versand prüfen.

Die Rechnungsvorlage standardisiert Aufbau und Layout, sodass Pflichtangaben sichtbar platziert sind und wiederkehrende Elemente (Logo/Branding, Kopf-/Fußbereich, Nummernkreis) einheitlich bleiben.

-

Das reduziert Eingabefehler, beschleunigt die Erstellung und verbessert die Lesbarkeit für Kunden und Buchhaltung.

Die Datei liegt als Muster zur Orientierung sowie editierbare Word-Vorlage vor. Sie kann für den Postversand gedruckt oder für den digitalen Versand gespeichert und per E-Mail versendet werden. Dank Musteraufbau behalten Sie gesetzliche Anforderungen im Blick, ohne jedes Dokument neu gestalten zu müssen.

Rechnungsvorlage: Download

Damit alle erforderlichen Angaben vollständig und korrekt erfasst werden, nutzen Sie die strukturierte, kostenlose Vorlage im Word-Format. Die Datei ist direkt und ohne Anmeldung verfügbar.

Achten Sie stets darauf, dass alle notwendigen Angaben auf der Rechnung gemacht und alle Formvorschriften eingehalten werden!

Rechnungsvorlage: DownloadTipp: Rechnung und Buchhaltung integriert

Sie wollen das Layout der Rechnung an das Design Ihres Unternehmens anpassen? Testen Sie noch heute die umfassendste Buchhaltungslösung in Österreich und gestalten Sie wunderschöne Rechnungen.

- Von ansprechender Gestaltung von Angebot bis Rechnung, von Zahlungserinnerung bis Mahnung und zum Geschäftsbrief, über das Verwalten der Stammdaten bis zur Integration in Ihre Buchhaltung.

Mit FreeFinance erledigt sich das Erstellen und Ausstellen der Rechnungen beinahe von allein und wird zum Kinderspiel:

-

Zeitgemäße Buchhaltungssoftware und umfassendes Rechnungsprogramm als integrierte Cloudanwendung führen zu einer effizienten und komfortablen Lösung. Obendrein sparen Sie Zeit und Nerven, kommen schneller an Ihr Geld.

Rechnungslegungspflicht: wer muss eine Rechnung stellen?

-

Geltungsbereich: Unternehmen und Selbstständige in Österreich, die Waren liefern oder Dienstleistungen erbringen.

-

Anlass: Entgeltliche Leistung/Lieferung verpflichtet zur Rechnungsstellung und gilt auch für Anzahlungen/Vorauszahlungen.

-

Adressaten: Im B2B-Bereich grundsätzlich Rechnungspflicht, gegenüber Privatpersonen (B2C) in der Praxis üblich bzw. in bestimmten Fällen erforderlich.

-

Fristen: Ausstellung und Übermittlung spätestens innerhalb von sechs Monaten nach Leistungs-/Lieferdatum; in bestimmten EU-Fällen bis zum 15. Tag des Folgemonats.

-

Form: Papier oder elektronisch (e-Rechnung, PDF per E-Mail-Versand), Echtheit und Unversehrtheit müssen gewährleistet sein.

-

Kleinunternehmer: Kleinunternehmerregelung ohne USt-Ausweis, mit entsprechendem Hinweis auf die Umsatzsteuerbefreiung.

-

Pflichtangaben: Rechnungsstellung mit vollständigen Pflichtangaben nach § 11 UStG, damit die Rechnungslegung vom Finanzamt anerkannt wird.

Für Unternehmen und Selbstständige ist das Rechnungen schreiben Teil der ordentlichen Rechnungsstellung:

-

Sobald eine entgeltliche Leistung erbracht oder eine Ware geliefert wurde, ist eine Rechnung auszustellen – im B2B-Bereich regelmäßig verpflichtend, im B2C-Kontext gängig und in einzelnen Konstellationen rechtlich gefordert.

-

Die Rechnung ist spätestens innerhalb von sechs Monaten nach Leistung/Lieferung auszustellen, für bestimmte innergemeinschaftliche Fälle (z. B. Reverse-Charge/IGL) gilt der 15. Tag des Folgemonats.

Die Form ist flexibel: Rechnungen können auf Papier oder elektronisch ausgestellt werden, etwa als e-Rechnung oder als PDF im E-Mail-Versand. Dabei müssen Echtheit der Herkunft und Unversehrtheit des Inhalts gesichert sind.

Kleinunternehmer wenden die Kleinunternehmerregelung an: Es wird keine Umsatzsteuer ausgewiesen, ein klarer Hinweis auf die Umsatzsteuerbefreiung gehört in die Rechnung.

Unabhängig von Branche und Größe gilt: Damit die Rechnungslegung vom Finanzamt anerkannt wird, müssen die Pflichtangaben nach UStG vollständig und korrekt enthalten sein.

Pflichtangaben: was muss auf der Rechnung stehen?

-

Rechtsgrundlage: § 11 UStG regelt Inhalt und Form der Rechnungsstellung in Österreich.

-

Basisset: Vollständige Pflichtangaben sichern Anerkennung durch Finanzamt und Vorsteuerabzug.

-

Kerndaten: Name/Anschrift beider Parteien, Rechnungsnummer, Rechnungsdatum, Liefer-/Leistungsdatum bzw. -zeitraum, Leistungsbeschreibung, Entgelt, Steuersatz und Steuerbetrag oder Hinweis auf Steuerbefreiung (z. B. Kleinunternehmer).

-

Form: Papier oder elektronisch (e-Rechnung, PDF per E-Mail-Versand). Echtheit und Unversehrtheit müssen gewährleistet sein.

-

Schwellen: Vereinfachungen bis 400 EUR (Kleinbetragsrechnung, § 11 Abs. 6 UStG), zusätzliche Pflichten ab 10.000 EUR.

Die Pflichtangaben nach § 11 UStG sind die Grundlage für rechtskonforme Rechnungen.

-

Fehlen Angaben oder sind sie fehlerhaft, kann der Vorsteuerabzug versagt werden und es drohen Nachfragen des Finanzamts und Steuernachzahlungen.

Neben den allgemeinen Angaben gelten vereinfachte Regeln bis 400 Euro sowie zusätzliche Pflichten ab 10.000 Euro.

Elektronische Rechnungen sind zulässig, sofern Echtheit der Herkunft und Unversehrtheit des Inhalts gewährleistet sind (z. B. strukturierte e-Rechnung oder PDF per E-Mail-Versand).

Allgemeine Pflichtangaben bei der Rechnungsstellung:

- Name und Anschrift des liefernden oder leistenden Unternehmers sowie jene des Leistungsempfängers.

- Menge und Art der Leistung oder Lieferung, um die Handelsüblichkeit und Spezifikationen klarzustellen.

- Tag/Zeitraum der Leistung oder Lieferung, um den Leistungszeitpunkt zu dokumentieren.

- Entgelt für die Leistung oder Lieferung und anzuwendender Steuersatz oder Hinweis auf Steuerbefreiung.

- Summe der Steuer, aufgeschlüsselt nach Steuersätzen, falls unterschiedliche Sätze Anwendung finden.

- Rechnungsdatum und fortlaufende Rechnungsnummer, die die Einzigartigkeit jeder Rechnung sicherstellt.

- Umsatzsteuer-Identifikationsnummer (UID-Nummer) des Unternehmens, die für die Steuertransparenz erforderlich ist.

- UID-Nummer des Leistungsempfängers, notwendig auf Rechnungen mit einem Gesamtbetrag über 10.000 EUR inkl. USt oder wenn die Steuerschuld auf den Leistungsempfänger übergeht (Reverse-Charge-Verfahren).

Der Umfang der Pflichtangaben einer Rechnung in Österreich richtet sich nach der Höhe des Rechnungsbetrags. Dabei wird in drei Stufen unterschieden:

Rechnung bis 400 Euro (Kleinbetragsrechnung):

Für Kleinbetragsrechnungen bis zu einem Gesamtbetrag von 400 Euro inklusive Umsatzsteuer gelten vereinfachte Angaben und Anforderungen gemäß § 11 Abs. 6 UStG:

- Name und Anschrift des Unternehmers.

- Menge und Bezeichnung der Gegenstände bzw. Art und Umfang der Leistung.

- Tag/Zeitraum der Lieferung/Leistung: Konkretisiert den Leistungszeitpunkt.

- Entgelt und Steuerbetrag in einer Summe.

- Steuersatz gesondert.

- Ausstellungsdatum der Rechnung.

Mehr zur Kleinbetragsrechnung mit Muster und kostenloser Vorlage zum Download finden Sie hier:

Mehr zum ThemaRechnung bis 10.000 Euro:

Für Beträge über 400 Euro bis 10.000 Euro sind die allgemeinen Pflichtangaben nach § 11 Abs. 1 UStG vollständig erforderlich (siehe Muster).

-

Dazu zählen u. a. Rechnungsnummer, Rechnungsdatum, Liefer-/Leistungsdatum, Leistungsbeschreibung, Entgelt sowie Umsatzsteuersatz und Steuerbetrag oder ein Hinweis auf Steuerbefreiung.

Sonderfälle: Bei Differenzbesteuerung ist ein entsprechender Hinweis aufzunehmen. Bei Fakturierung in Fremdwährung ist der Steuerbetrag zusätzlich in Euro auszuweisen.

Rechnung ab 10.000 Euro:

Bei Rechnungen über 10.000 Euro sind zusätzliche Angaben erforderlich:

-

Die UID-Nummer des Leistungsempfängers ist anzuführen.

-

Das gilt bei B2B-Leistungen für das Unternehmen des Kunden und inländischer Ansässigkeit/Betriebsstätte des leistenden Unternehmers

Liegt keine gültige UID vor (z. B. Kleinunternehmer) oder wird sie nicht mitgeteilt, erfolgt der Vermerk „Keine UID angegeben“. Bei ausländischer UID ist diese anzugeben, eine gesonderte Prüfungspflicht besteht nicht.

Ausnahme: Innergemeinschaftliche Lieferung oder Leistung

Für innergemeinschaftliche Lieferungen gelten gemäß Art. 11 UStG (Binnenmarkt) die Erleichterungen der Kleinbetragsrechnung nicht.

-

Die Rechnung ist spätestens bis zum 15. Tag des Folgemonats auszustellen und auf die Steuerfreiheit hinzuweisen.

-

Zusätzlich sind bei steuerfreien innergemeinschaftlichen Lieferungen die UID des Unternehmers und des Abnehmers anzuführen (Art. 11 Abs. 2 UStG).

Rechtliche Konsequenzen bei fehlenden oder falschen Angaben:

Fehlende oder fehlerhafte Pflichtangaben können den Vorsteuerabzug des Empfängers gefährden und steuerliche Folgen für den Aussteller nach sich ziehen.

-

In der Praxis erfolgt die Korrektur über Rechnungsberichtigung oder Stornorechnung.

-

Eine bereits vergebene Rechnungsnummer wird nicht wieder/nochmals vergeben.

Elektronische Rechnung: e-Rechnung in Österreich

-

Definition: Elektronische Rechnung im Sinn des UStG; Echtheit der Herkunft, Unversehrtheit des Inhalts und Lesbarkeit müssen gewährleistet sein.

-

Pflicht/Bereich: B2G-Pflicht für Rechnungen an den Bund (Übermittlung über PEPPOL/USP/e-Rechnung.gv.at), im B2B/B2C freiwillig.

-

Übermittlung: PDF-Rechnungen per E-Mail-Versand zulässig; strukturierte Formate (z. B. ebInterface) empfohlen.

-

Archivierung: Elektronische Aufbewahrung nach § 132 BAO. Unveränderbare, jederzeit lesbare Archivierung.

-

Software & Prozesse: Rechnungssoftware/Rechnungsprogramm mit Funktionen und Anbindung an Buchhaltung/Finanzen reduziert Fehler und erleichtert Rechnungserstellung.

Eine e-Rechnung (oder auch E-Rechnung) ist eine elektronisch übermittelte Rechnung, deren Echtheit der Herkunft, Unversehrtheit des Inhalts und Lesbarkeit sichergestellt sind. Dazu zählen PDF-Rechnungen im E-Mail-Versand, wenn Absender, Inhalt und Ablauf sauber dokumentiert sind.

- Der Versand erfolgt in der Praxis per E-Mail an die vom Rechnungsempfänger angegebene E-Mail-Adresse.

- Inhaltlich muss die elektronische Rechnung die gleichen Pflichtangaben wie eine Papierrechnung enthalten.

Für Rechnungen an Bundesdienststellen gilt die B2G-Pflicht zur strukturierten e-Rechnung:

- Akzeptiert werden XML-Formate (ebInterface), die in der Regel über PEPPOL bzw. das USP oder e-Rechnung.gv.at eingereicht werden.

- PDF-Rechnungen sind hierfür nicht ausreichend. Unternehmen sollten prüfen, ob Kunden oder öffentliche Auftraggeber strukturierte Formate verlangen und die Prozesse entsprechend ausrichten.

Eine geeignete Rechnungssoftware bzw. ein Rechnungsprogramm unterstützt die Rechnungserstellung samt validen Exporten, Funktionen für signierte Dokumente und der Anbindung an Buchhaltung/Finanzen.

Typische Workflows wie Lieferscheine, Abo-Rechnungen und Zahlungserinnerungen laufen durchgängig, was Fehler reduziert und die Zusammenarbeit mit Kunden im B2B-Bereich verbessert.

Elektronische Rechnungen sind ordnungsgemäß zu archivieren. Die Ablage muss unveränderbar, vollständig und jederzeit lesbar sein.

Was gilt als e-Rechnung?

Als E-Rechnung gilt eine Rechnung, die elektronisch übermittelt und verarbeitet wird. Maßgeblich sind Echtheit, Unversehrtheit und Lesbarkeit.

Strukturierte Formate (z. B. ebInterface, PEPPOL BIS) erleichtern automatisierte Rechnungserstellung und Zusammenarbeit mit Kunden im B2B-Bereich.

e-Rechnung an den Bund (B2G):

Für Lieferungen/Leistungen an Bundesdienststellen ist die elektronische, strukturierte Rechnung verpflichtend, die Einbringung erfolgt z. B. über das Peppol-Netzwerk, das USP oder e-Rechnung.gv.at in definierten Formaten.

- PDF-Rechnungen genügen hierfür nicht.

Auswirkungen grenzüberschreitend (Deutschland ab 2025):

Deutschland führt die B2B-E-Rechnung stufenweise ein. Eine PDF-Rechnung gilt dort nicht als E-Rechnung im gesetzlichen Sinn. Bei Geschäftsfällen AT→DE sind strukturkonforme Formate nach EN-16931 zu berücksichtigen.

Sonderfälle: EU-Geschäfte, Reverse Charge & innergemeinschaftliche Umsätze

-

Anwendungsbereich: Gilt für innergemeinschaftliche Lieferungen/Leistungen im B2B-Bereich.

-

Pflichtangaben: Vollständige Rechnung mit UID von Unternehmer und Abnehmer sowie klarer Leistungsbeschreibung.

-

Hinweise auf der Rechnung: Vermerk Steuerbefreiung (bei IGL) bzw. Reverse-Charge-Verfahren (bei Leistung mit Steuerschuldnerschaft des Empfängers).

-

Frist: Rechnungsausstellung bei bestimmten EU-Fällen bis zum 15. Tag des Folgemonats.

Bei innergemeinschaftlichen Umsätzen gelten besondere Anforderungen an Pflichtangaben und Rechnungstexte.

Entscheidend sind die UID-Nummer beider Parteien, der korrekte Hinweis auf Steuerbefreiung bei der Lieferung innerhalb der EU oder das Reverse-Charge-Verfahren bei bestimmten grenzüberschreitenden Leistungen.

Für bestimmte EU-Fälle ist die Rechnung bis zum 15. Tag des Folgemonats auszustellen:

-

Steuerfreie innergemeinschaftliche Lieferungen (Art. 11 Abs. 1 Z 1 UStG): Rechnung bis zum 15. Tag des Folgemonats.

-

Lieferungen iSd Art. 2 UStG (z. B. neue Fahrzeuge): Rechnung bis zum 15. Tag des Folgemonats (Art. 11 Abs. 1 Z 2 UStG).

-

Sonstige Leistungen an Unternehmer im übrigen EU-Gebiet mit Reverse-Charge-Steuerschuldnerschaft, sofern die Rechnung nach österreichischem Recht auszustellen ist: Rechnung bis zum 15. Tag des Folgemonats (§ 11 UStG).

Reverse Charge richtig ausweisen:

Bei Leistungen mit Steuerschuldnerschaft des Leistungsempfängers wird keine Umsatzsteuer in Rechnung gestellt.

-

Erforderlich sind der Hinweis „Reverse-Charge-Verfahren“, die UID beider Unternehmen, Rechnungsdatum und Leistungsbeschreibung.

-

Die Pflichtangaben müssen vollständig sein, damit Vorsteuerabzug und Verbuchung korrekt erfolgen.

Rechnungen von Kleinunternehmern

-

Rechtsgrundlage: Kleinunternehmerregelung (§ 6 Abs. 1 Z 27 UStG) mit Umsatzsteuerbefreiung.

-

USt-Ausweis: Keine Umsatzsteuer ausweisen, Hinweis auf Steuerbefreiung verpflichtend.

-

Pflichtangaben: Vollständige Pflichtangaben wie bei Standardrechnungen (inkl. Rechnungsnummer, Rechnungsdatum).

-

Hinweise in der Praxis: Optionaler Vermerk zur Nichtabzugsfähigkeit der Vorsteuer beim Empfänger, Rechnungsversand als PDF per E-Mail-Versand zulässig.

Die Kleinunternehmerregelung bewirkt eine Umsatzsteuerbefreiung und daher wird auf der Rechnung keine USt ausgewiesen und ein klarer Befreiungshinweis aufgenommen.

-

Alle Pflichtangaben bleiben erforderlich.

-

Die Rechnungssumme stellt den Nettobetrag dar.

-

Der Ausweis der UID ist nicht erforderlich.

Rechnungen können in Papierform oder elektronisch erstellt werden, etwa als PDF-Rechnungen mit Versand per E-Mail. Für konsistente Abläufe empfiehlt sich eine einheitliche Rechnungserstellung (Vorlage/Muster) und eine klare Ablage im Rechnungswesen.

Rechnungsstellung Kleinunternehmer: Muster & Vorlage

Mehr Informationen zur Kleinunternehmerrechnung mit Muster und kostenloser Vorlage zum Download finden Sie hier:

Mehr zum ThemaFehlende Angaben: Was passiert?

-

Risiko Vorsteuerabzug: Fehlende/falsche Pflichtangaben können den Vorsteuerabzug ausschließen.

-

Nachzahlungen & Korrekturen: Steuernachforderungen, Steuernachzahlungen, ggf. Zinsen, Berichtigungsbedarf.

-

Teilweise Anerkennung: Rechnungen werden ggf. nur teilweise anerkannt.

-

Prävention: Sorgfältige Rechnungsstellung, Prüfung vor Versand (auch bei E-Mail-Versand/PDF-Rechnungen). Professionelle Tools wie Rechnungsprogramm/Rechnungssoftware statt Online-Rechnungsgenerator (höheres Fehlerrisiko).

Fehlen Pflichtangaben oder sind sie fehlerhaft, drohen Verlust des Vorsteuerabzugs, Steuernachzahlungen und Zinsen, ebenso kann das Finanzamt Rechnungen nur teilweise anerkennen.

-

Korrekturen erfolgen per Berichtigung oder Stornorechnung, eine vergebene Rechnungsnummer bleibt bestehen und wird nicht neu vergeben.

-

Stornorechnungen müssen daher eine eigene neue Rechnungsnummer haben, sofern die zu korrigierende Rechnung bereits in der Buchhaltung erfasst und an die Kundschaft ausgestellt wurde.

Zur Vermeidung eignen sich ein klarer Prüfprozess, konsistente Vorlage/Muster und ein Rechnungsprogramm mit verlässlichen Funktionen und Anbindung an Buchhaltung/Finanzen.

Ein Online-Rechnungsgenerator ist dafür oft ungeeignet, da Updates, Pflichtfeld-Logik und Workflows fehlen können.

5 Tipps aus der Praxis

Rechnungen zu schreiben ist mehr als nur eine bürokratische Pflicht. Mit gezieltem Einsatz können Sie Ihre Rechnungsstellung effizient gestalten und zusätzlichen Nutzen daraus ziehen:

|

1. Toolwahl & Automatisierung |

Rechnungsprogramm statt Online-Rechnungsgenerator nutzen. Automatisieren der Rechnungsstellung spart nicht nur Zeit, die Sie in andere Geschäftsbereiche investieren können, sondern reduziert auch Fehlerquellen und steigert die Effizienz im Rechnungswesen.

|

|

2. Rechnungsdesign |

Auf ein professionelles, gut strukturiertes Design achten. Eine strukturierte, ästhetische Rechnung stärkt den professionellen Eindruck bei Kunden und reduziert Fehler. Die kostenlose Vorlage im Word-Format kann als Ausgangspunkt dienen und an Marke/Logo angepasst werden. |

|

3. Datenqualität & Nummernkreis |

Vollständige Pflichtangaben und saubere Stammdaten führen. Nummernkreis konsequent beibehalten. So werden Rechnungserstellung, Rechnungswesen und Prüfungen durch das Finanzamt erleichtert. |

|

4. Versand & Archiv |

PDF-Rechnungen per E-Mail-Versand senden. Korrekte E-Mail-Adresse pflegen. Revisionssichere, lesbare Ablage mit Zuordnung über Rechnungsnummer und Rechnungsdatum sicherstellen. |

|

5. Zusammenarbeit & Beratung |

Prozesse und Schnittstellen im B2B-Bereich klären. Auswahl der Software am Bedarf ausrichten. Bei speziellen Regelungen den Steuerberater einbinden. |

Fragen und Antworten

Wie schreibe ich eine Rechnung korrekt?

Nach § 11 UStG mit vollständigen Pflichtangaben (u. a. Rechnungsnummer, Rechnungsdatum, Liefer-/Leistungsdatum, Entgelt, USt/Steuerbefreiung)

-

e-Rechnung oder PDF-Rechnungen per E-Mail-Versand sind zulässig.

-

Unsere kostenlose Rechnungsvorlage (Word) und das Muster für den gesetzlich verpflichtenden Inhalt auf dieser Seite helfen bei der Rechnungserstellung.

-

Eine umfangreiche Fakturierung ist mit einem professionellen Rechnungsprogramm ein Kinderspiel, während die Verwendung von einem Online-Rechnungsgenerator gerade in Sachen Einhaltung der gesetzlichen Anforderungen an die Rechnungslegung weit weniger zuverlässig funktioniert und zu unangenehmen steuerlichen und finanziellen Folgen führen kann.

Wie formuliere ich eine Rechnung richtig?

Unbedingt die Pflichtangaben gemäß § 11 UStG einhalten, klare Leistungsbeschreibung, korrekte Betrags- und Steuerangaben, eindeutiges Rechnungsdatum und Liefer-/Leistungsdatum auf der Rechnung ausweisen. Bei Reverse-Charge-Verfahren den Hinweistext aufnehmen, bei Steuerbefreiung (z. B. Kleinunternehmerregelung) entsprechend vermerken.

-

Professionelles Rechnungsdesign mit Marke/Logo ist ästhetisch ansprechend und sorgt für eine gut strukturierte Rechnung, die den professionellen Eindruck Ihres Unternehmens stärkt und die Lesbarkeit der Dokumente erhöht.

Wie schreibe ich eine Rechnung in Österreich?

Grundlage ist § 11 UStG: Kleinbetragsrechnungen bis 400 EUR haben vereinfachte Angaben, ab einem Rechnungsbetrag von 10.000 EUR ist die UID-Nummer des Empfängers bei B2B-Fällen zu nennen. Versand auf Papier oder elektronisch (e-Rechnung, PDF per E-Mail). Eine strukturierte Rechnungsvorlage und ein Rechnungsmuster für die Einhaltung der Pflichtangaben reduzieren Fehler.

-

Ein professionelles Rechnungsprogramm übernimmt das alles für Sie und Sie haben mehr Zeit für Ihr Kerngeschäft.

Wie lange kann man rückwirkend eine Rechnung schreiben?

Im B2B-Bereich muss die Ausstellung spätestens innerhalb von sechs Monaten nach Leistung/Lieferung erfolgen. Bei bestimmten EU-Fällen bis zum 15. Tag des Folgemonats. Zivilrechtliche Ansprüche aus Rechnungen verjähren typischerweise nach drei Jahren.

Kann ich als Privatperson ohne Gewerbe eine Rechnung schreiben?

Als Privatperson wird keine Umsatzsteuer ausgewiesen. Ausgestellt wird ein Kaufbeleg/Quittung mit Name und Anschrift beider Parteien, Datum, Bezeichnung/Menge/Zustand des Gegenstands und Gesamtpreis. Unterschriften beider Parteien sind optional.

Wie schreibe ich eine Rechnung für ein Kleingewerbe?

Sie erstellen die Rechnung in Ihrem Layout mit folgenden Inhalten:

-

Name und Adresse des Verkäufers

-

Name und Adresse des Käufers

-

Datum des Verkaufs bzw. der Rechnung

-

Gegenstand des Verkaufs, eventuell nähere Beschreibung wie Alter, Zustand, Menge etc.

-

Gesamtpreis (Nettopreis) mit Hinweis 0 % Umsatzsteuer gemäß Kleinunternehmerregelung (Kleinunternehmer-Hinweis)

-

Optional: Zusatz der Lieferung bzw. Bezahlung, z. B. Bezahlt am, Übergeben am

-

Optional: Unterschrift beider Parteien

Mehr zum Thema: Kleinunternehmerregelung

Wie kann eine Rechnung aussehen?

Strukturiertes Rechnungsdesign mit Logo/Marke, klaren Blöcken für Absender/Empfänger, Leistungsbeschreibung, Beträge/Steuern und Rechnungsnummer. Versand postalisch als Papierrechnung, als PDF per E-Mail oder als e-Rechnung. Unsere kostenlose Vorlage (MS-Word) lässt sich an anpassen und als Grundlage sowie zur Orientierung für die Einhaltung der rechtlichen Anforderungen verwenden.

Wo finde ich eine kostenlose Rechnungsvorlage?

Direkt hier auf der Seite:

-

Kostenlose Vorlage (MS-Word) zum Download sowie Musterrechnung für die gesetzlichen Pflichtangaben.

Achten Sie stets darauf, dass alle notwendigen Angaben in der Rechnung – beispielsweise Hinweis auf Umsatzsteuerbefreiung – gemacht und alle Formvorschriften – beispielsweise Angabe der UID-Nummer bei Verrechnung mit Umsatzsteuer – eingehalten werden! Andernfalls kann es sein, dass die gesamte Rechnung oder Teilbeträge vom Finanzamt nicht anerkannt werden.

Was passiert, wenn eine Rechnung nicht alle vorgeschriebenen Angaben enthält?

Es drohen Vorsteuerabzugsverlust, Nachzahlungen und nur teilweise Anerkennung durch das Finanzamt. Das kann empfindliche Nachzahlungen mit sich bringen, gerade wenn es um größere Beträge geht.

-

Korrektur der betreffenden Rechnung durch Rechnungsberichtigung oder Stornorechnung, wobei eine bereits vergebene Rechnungsnummer nicht wieder vergeben wird und die Stornorechnung eine eigene eigenständige Rechnungsnummer bekommen muss, sofern die zu korrigierende Rechnung bereits in der Buchhaltung erfasst und an die Kundschaft ausgestellt wurde.

Quellen

-

Gesamte Rechtsvorschrift für Umsatzsteuergesetz 1994 (UStG):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Unternehmensgesetzbuch (UGB):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Bundesabgabenordnung (BAO):

Tagesaktuelle Fassung im RIS