Der Begriff Skonto bezeichnet einen Preisnachlass auf den Rechnungsbetrag, den ein Lieferant bei sofortiger Zahlung oder Begleichung der Rechnungen innerhalb eines bestimmten Zeitraums einräumt. Unternehmen bzw. Verkäufer nutzen Skonti vor allem, um schnellere Zahlungseingänge zu erreichen und ihre Liquidität zu stärken.

Skonto berechnen ⇒ Vorlage, Anleitung & Beispiel

Skonto hat für das Finanzmanagement eines Unternehmens eine große Bedeutung, weil es als wirkungsvolles Instrument die Zahlungsströme steuert und die Liquidität stärkt. Es schafft einen klaren Anreiz für frühzeitige Zahlungen, sodass Unternehmen schneller auf ihre Geldmittel zugreifen können. Gleichzeitig profitieren Kunden von einem direkten Preisvorteil, den sie als bares Geld flexibel einsetzen können.

Echte Inhalte

Wir schreiben unsere Inhalte ohne Chat-GPT & Co! Hier finden Sie nur redaktionell erstellte & geprüfte Infos für Österreich 🇦🇹!

Zum Inhalt dieses Artikels

Zuletzt aktualisiert:

- Rechnung mit Skonto: Vorlage

- Skonto - auf einen Blick

- Skonto: Definition und Basiswissen

- Vorteile von Skonto für Kunden und Unternehmen

- Unterschied zwischen Rabatt und Skonto

- Skontoarten im Überblick

- Skonto berechnen

- Skontorechner: Sparpotenziale ermitteln

- Skontoberechtigung prüfen

- Skonto in der Buchhaltung

- Fragen und Antworten

- Quellen

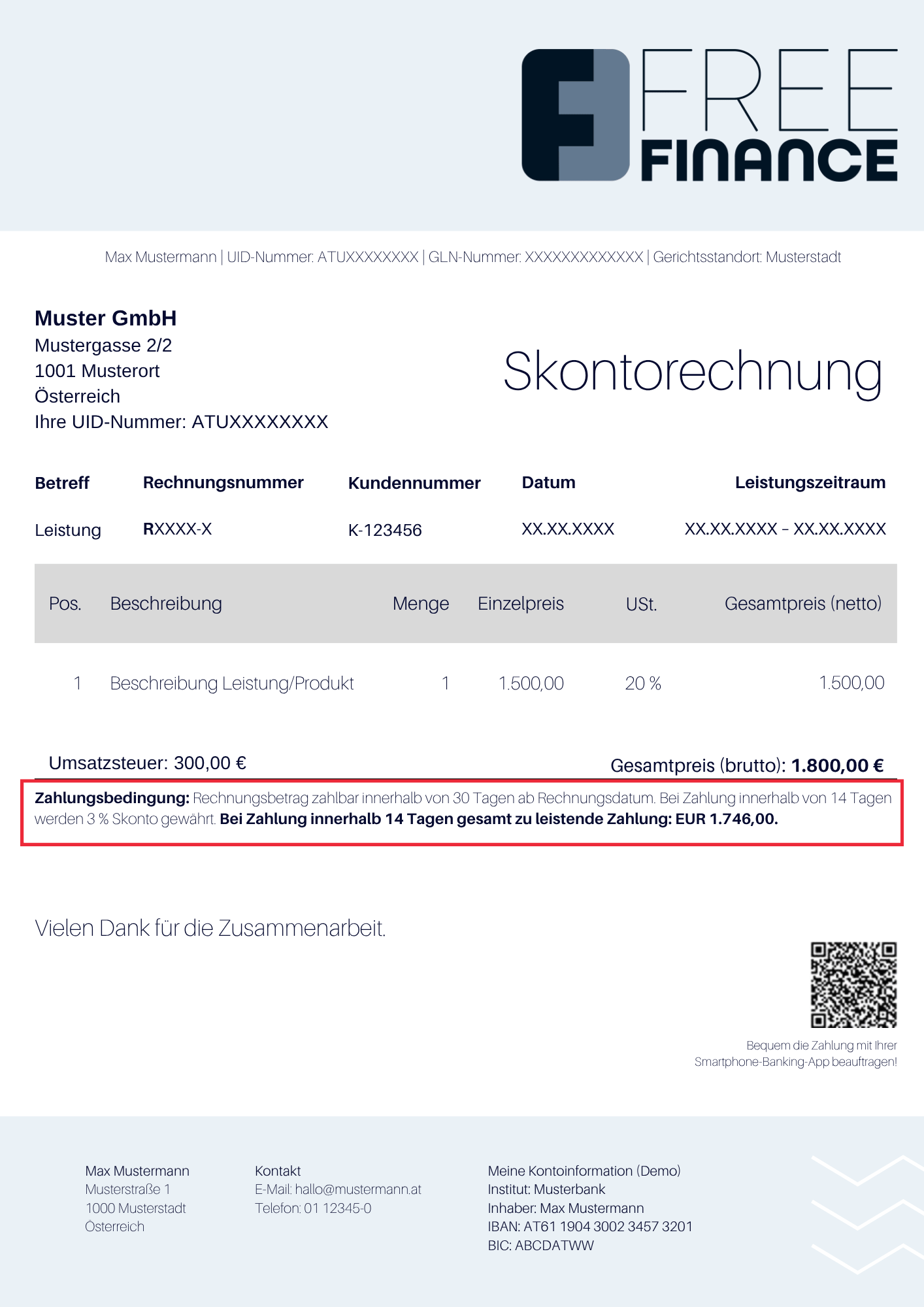

Rechnung mit Skonto: Vorlage

Zweck: Muster zur schnellen, übersichtlichen und gesetzeskonformen Erstellung von Skontorechnungen.

Format: Editierbare Word-Datei, geeignet für digitalen Versand oder Ausdruck.

Muster: Typischer Aufbau inkl. Pflichtangaben, Leistungsbeschreibung, Netto- und Bruttobeträgen sowie Skontohinweis.

Inhalt: Unternehmens- und Rechnungsempfängerdaten, Rechnungsnummer, Rechnungsdatum, Fälligkeitsdatum, Liefer-/Leistungszeitraum, detaillierte Leistungen mit Menge, Einzelpreis, Umsatzsteuer, Netto-/Bruttobetrag, Skontobetrag und Zahlungsinformationen.

Hinweis: Der skontobereinigte Betrag wird automatisch ausgewiesen und reduziert die Rechnungssumme auf der Ausgangsrechnung bei Bezahlung innerhalb der Frist.

Download: Kostenlose, anpassbare Vorlage für Einzel- oder wiederkehrende Rechnungen.

Die Rechnungsvorlage erleichtert Unternehmen den Ablauf bei der Erstellung von Skontorechnungen, indem sie alle relevanten Angaben bereits strukturiert bereitstellt. So lassen sich Rechnungen sowohl für einzelne Leistungen als auch für wiederkehrende Abrechnungen korrekt und fehlerfrei erstellen.

Vorlage zum DownloadSkonto - auf einen Blick

|

Was ist ein Skonto? |

Der Begriff Skonto bezeichnet einen Preisnachlass, den ein Lieferant gewährt, wenn der Kunde die Rechnung sofort oder innerhalb einer festgelegten Frist bezahlt. |

|

Welche Varianten des Skontos gibt es? |

Üblich sind 2–3 % Skonto auf den Gesamtbetrag, auf einzelne Positionen oder gestaffelt mit unterschiedlichen Fristen. |

|

Wird Skonto vom Brutto- oder Nettobetrag abgezogen? |

Skonto bezieht sich in der Regel auf den Bruttobetrag inklusive Umsatzsteuer und verringert so den zu zahlenden Gesamtbetrag. |

|

Welche Vorteile bringt Skonto für Käufer und Unternehmen? |

Käufer sparen Geld und verbessern ihre Finanzplanung, während Unternehmen und Selbstständige von schnellerer Liquidität, weniger offenen Forderungen und stärkerer Kundenbindung profitieren. |

|

Was ist der Unterschied zwischen Skonto und Rabatt? |

Skonto wird nach Rechnungsstellung bei schneller Bezahlung gewährt, während Rabatt direkt beim Kauf als Preisnachlass gilt. |

|

Welche Skontoarten gibt es? |

Unternehmen unterscheiden zwischen Lieferantenskonto, Kundenskonto, Saisonskonto und Staffelskonto, die Zahlungen beschleunigen, Kosten senken oder den Absatz in bestimmten Zeiträumen fördern. |

|

Wie prüft man die Skontoberechtigung? |

Skonto ist nur gültig, wenn es auf der Rechnung oder im Bestellvorgang klar angegeben ist; ohne Vereinbarung darf kein Abzug erfolgen. |

|

Wie wird Skonto berechnet? |

Der Skontobetrag ergibt sich aus Rechnungsbetrag × Skontosatz ÷ 100 und wird vom Gesamtbetrag abgezogen. |

Skonto ist ein Preisnachlass, der gewährt wird, wenn eine Rechnung innerhalb eines bestimmten Zeitraums beglichen wird.

Skonto: Definition und Basiswissen

Übliche Varianten des Preisnachlasses

Einen gesetzlich vorgeschriebenen Skontosatz gibt es nicht. Weder eine bestimmte Höhe noch eine Mindesthöhe sind vorgeschrieben. In der Praxis dienen folgende Varianten als Orientierung für Unternehmen und Kunden:

-

Der übliche Prozentsatz liegt zwischen 2–3 % des Rechnungsbetrags (die häufigste Anwendung).

-

Skonto auf einzelne Teilbeträge oder mehrere Positionen der Rechnung.

-

Gestaffelte Skontosätze mit unterschiedlichen Fristen, z. B.: Bei einer regulären Zahlungsfrist von 30 Tagen kann ein Skonto von 2 % bei Zahlung innerhalb von 14 Tagen und ein höherer Nachlass von 3 % bei Zahlung innerhalb von 10 Tagen gewährt werden.

Skonto vom Brutto oder Nettobetrag abziehen?

Skonto bezieht sich üblicherweise auf den Bruttobetrag einer Rechnung, also auf den Gesamtbetrag inklusive Umsatzsteuer. Unternehmen, die den Skontorabatt gewähren, reduzieren damit nicht nur den endgültigen Zahlbetrag des Kunden, sondern mindern auch anteilig den Netto-Rechnungsbetrag und die darauf entfallende Umsatzsteuer.

Vorteile von Skonto für Kunden und Unternehmen

Skonti bieten sowohl Käufern als auch Verkäufern klare Vorteile. Kunden können durch einen frühzeitigen Zahlungsausgleich Geld sparen und Unternehmen nutzen Skonto, um Zahlungen zu beschleunigen und die Kundenbindung zu stärken.

Nachstehend die Vorteile für Käufer und Unternehmer oder Selbstständige im Überblick:

|

Vorteile für den Käufer |

Vorteile für das Unternehmen / Rechnungsaussteller |

|---|---|

|

Direkter finanzieller Vorteil durch Preisnachlass |

Höherer Absatz durch attraktives Zahlungsangebot |

|

Einsparungen, die sie anderweitig nutzen können |

Anreiz für frühzeitige Zahlung, schnellere Liquidität |

|

Bessere Planung der eigenen Finanzen durch reduzierte Zahlungen |

Reduzierung offener Forderungen und Verbesserung der Zahlungsmoral |

|

Möglichkeit, Kosten für Waren oder Dienstleistungen zu senken |

Stärkung der Kundenbindung durch attraktive Konditionen |

Unterschied zwischen Rabatt und Skonto

Skonto und Rabatt bieten beide Preisvorteile, unterscheiden sich jedoch deutlich in Anwendung, Berechnungsbasis und Zeitpunkt der Gutschrift.

-

Skonto wirkt auf den ersten Blick wie ein Rabatt, weist jedoch einen entscheidenden Unterschied auf. Der Preisnachlass erfolgt nach Rechnung bei schneller Zahlung und dient als Anreiz für pünktliche Zahlungen.

-

Rabatt reduziert den Kaufpreis direkt beim Kauf, zum Beispiel bei größeren Abnahmen oder Sonderaktionen.

Beispiel: Ein Unternehmen kauft Büroeinrichtung im Wert von 1.000 Euro und erhält laut Zahlungsbedingungen 2 % Skonto, wenn es die Rechnung innerhalb der Skontofrist von 10 Tagen begleicht. Nutzt das Unternehmen diesen Vorteil, zieht es den Skontosatz von 2 % vom Rechnungsbetrag ab und überweist nur 980 Euro. Findet derselbe Kauf jedoch im Rahmen einer Rabattaktion statt, reduziert der Anbieter den Preis sofort um beispielsweise 10 %, sodass der Betrag bereits beim Kaufabschluss auf 900 Euro sinkt.

Skontoarten im Überblick

Unternehmen nutzen unterschiedliche Arten von Skonti, die je nach Geschäftsbeziehung und Zielsetzung variieren. Während klassische Formen wie Lieferanten- und Kundenskonto direkte Auswirkungen auf Umsätze und Kosten haben, schaffen saisonale und gestaffelte Modelle zusätzliche Anreize für frühere Zahlungen oder zur Entlastung von Lagerbeständen.

-

Lieferantenskonto: Ein Unternehmen gewährt seinen Kunden einen Preisnachlass, wenn sie die Rechnung innerhalb eines bestimmten Zeitraums bezahlen. Der gewährte Skontosatz mindert die Umsatzerlöse des Unternehmens.

-

Kundenskonto: Ein Unternehmen zieht selbst einen Skontoabzug ein, wenn es Lieferantenrechnungen innerhalb der vereinbarten Frist bezahlt. Dadurch sinken die Anschaffungskosten bzw. betrieblichen Aufwendungen.

-

Saisonskonto: Ein Saisonskonto gilt nur während bestimmter Zeiträume und unterstützt Verkäufer dabei, den Absatz in saisonstarken oder -schwachen Phasen zu steigern. Es reduziert Lagerbestände, da Kunden durch den befristeten Preisnachlass früher kaufen.

-

Staffelskonto: Beim Staffelskonto steigt der Rabatt, je schneller die Zahlung erfolgt. Verkäufer motivieren ihre Kunden damit zu besonders frühen Zahlungen und erhalten so schneller Liquidität.

Skonto berechnen

Die Berechnung eines Skontos erfolgt anhand einer einfachen Prozentrechnung, die den Betrag bestimmt, um den der Rechnungsbetrag bei Zahlung innerhalb der Skontofrist reduziert wird. Mit der richtigen Formel lässt sich schnell der zu zahlende Restbetrag ermitteln.

Formel zur Skontoberechnung

Die Formel für die Berechnung eines Skontos lautet:

Skontobetrag = Rechnungsbetrag ÷ 100 × Skontosatz

Skonto berechnen: Beispiel

Um die Skontohöhe zu berechnen, lässt sich beispielsweise folgende Prozentrechnung durchführen:

-

Vom Gesamtbetrag einer Rechnung in Höhe von 2.400 EUR werden 3 % berechnet: 2.400 ÷ 100 × 3 = 72 EUR.

-

Dieser Betrag von 72 EUR wird vom Gesamtbetrag abgezogen, sodass der zu zahlende Rechnungsbetrag 2.328 EUR beträgt.

Skontorechner: Sparpotenziale ermitteln

Mit diesem Rechner lässt sich der Preisvorteil sowohl aus Kundensicht als auch aus Sicht des anbietenden Unternehmens einfach berechnen und durch Eingabe der relevanten Daten an die eigenen Rahmenbedingungen anpassen.

Skontoberechtigung prüfen

Bevor ein Skontoabzug vorgenommen wird, muss der Rechnungsempfänger zunächst überprüfen, ob überhaupt ein Anspruch auf Skonto besteht. Grundlage dafür sind die vereinbarten Zahlungsbedingungen, die üblicherweise bereits im Angebot, im Bestellprozess oder spätestens auf der Rechnung eindeutig angegeben sind.

Damit es zu keinen Missverständnissen kommt, sollte die Skontovereinbarung bereits bei der Auftragserteilung schriftlich festgehalten werden. Nur wenn die Bedingungen klar definiert sind, kann der Rechnungsempfänger prüfen, ob ein berechtigter Skontoabzug möglich ist.

Beispiel für einen Skontohinweis

-

"Rechnungsbetrag zahlbar innerhalb von 30 Tagen ab Rechnungsdatum. Bei Zahlung innerhalb von 14 Tagen werden 3 % Skonto gewährt."

-

Ist auf der Rechnung dieser oder ein ähnlicher Verweis angeführt, sind Kunden zum Abzug des Skontos in der angegebenen Höhe berechtigt.

-

In diesem Beispiel wäre anhand der Anmerkung ein Abzug in Höhe von 3 % auf den Gesamtbetrag der Rechnung gewährt. Im Regelfall ist der Skonto vom Bruttobetrag der Rechnung abzuziehen.

-

In betriebswirtschaftlicher Hinsicht spielt es aber keine Rolle, ob der Preisnachlass vom Netto- oder Bruttobetrag abgezogen wird.

-

Einzelne Leistungen oder Teilbeträge können vom Skontoabzug ausgenommen sein.

-

Ein bestimmtes Verhältnis von Rechnungsbetrag zum Ausmaß der Vergünstigung gibt es nicht, die Festlegung obliegt ausschließlich dem liefernden Verkäufer.

Kein Skontoabzug ohne Vereinbarung

-

Laut dem offiziellen Portal der österreichischen Verwaltung ist eigenmächtig abgezogener Skonto ohne entsprechende Vereinbarung unzulässig.

-

Rechnungsempfänger müssen vor Berechnung und Abzug eines allfälligen Skontos immer genau auf die entsprechenden Hinweise auf der Rechnung oder im Zuge des Bestellvorgangs achten.

-

Ein allgemeiner Hinweis auf der Webseite des Unternehmens ist im Zweifelsfall nicht als Berechtigung zum Abzug anzusehen.

-

Fehlt ein Skontohinweis auf Rechnung oder Bestellvorgang, ist somit der volle Rechnungsbetrag zu zahlen.

Skonto in der Buchhaltung

In der Buchhaltung ist beim Thema Skonto zwischen Kunden- und Lieferantenskonto sowie bei der Verbuchung der Zahlungsbedingung jeweils mit der Netto- oder Bruttomethode zu unterscheiden.

Kundenskonto

Unter Kundenskonto versteht man einen Preisabzug, den der Kunde entsprechend der Zahlungskondition für den Ausgleich einer Rechnung innerhalb der Kassafrist vom Rechnungsendbetrag vornimmt.

-

Das bedeutet für den Lieferanten eine Verminderung des Zahlungseingangs, eine Erlösminderung und eine Korrektur der Umsatzsteuer.

-

Die Verbuchung kann nach der Netto- oder der Bruttomethode erfolgen.

Nettomethode

Bei der Nettomethode wird der Skonto sofort in den Nettobetrag – also den Skonto ohne Umsatzsteuer – und in die Umsatzsteuer aufgespalten.

Bruttomethode

Bei der Bruttomethode wird der Skonto inklusive Umsatzsteuer auf dem Kundenskonti-Konto erfasst und in der Regel monatlich von der Umsatzsteuer entlastet.

Lieferantenskonto

Unter Lieferantenskonto versteht man einen Preisabzug, der entsprechend der Zahlungskondition beim Ausgleich einer Eingangsrechnung innerhalb der Kassafrist vorgenommen werden kann.

-

Für den Käufer bedeutet das eine Verminderung des zu zahlenden Betrages, eine Verminderung des Einstandspreises der gekauften Waren bzw. der betrieblichen Aufwendungen und eine Korrektur der Vorsteuer.

-

Auch hier kann die Verbuchung nach der Netto- oder Bruttomethode erfolgen.

Nettomethode

Der Skonto wird sofort in den Nettobetrag und die USt aufgespalten und verbucht.

Bruttomethode

Bei dieser Methode wird der Bruttoskonto auf dem Lieferantenskonto-Konto verbucht und monatlich von der Umsatzsteuer entlastet.

Fragen und Antworten

Was ist ein Skonto einfach erklärt?

Ein Skonto ist ein Preisnachlass, den ein Lieferant oder Dienstleister gewährt, wenn der Kunde seine Rechnung innerhalb einer bestimmten Frist bezahlt. Der Nachlass belohnt also frühzeitige Zahlungen und kann sowohl den Bruttobetrag als auch die Umsatzsteuer betreffen. Unternehmen nutzen Skonto, um schneller Liquidität zu erhalten und offene Forderungen zu reduzieren.

Was versteht man unter einem Skontosatz?

Ein Skontosatz gibt an, wie hoch der Preisnachlass auf eine Rechnung bei Zahlung innerhalb der festgelegten Frist ausfällt. Gesetzlich existiert kein Standard oder eine Mindesthöhe. In der Praxis hat sich ein Prozentsatz für den Skontobetrag von 2 bis 3 % auf den Rechnungsbetrag oder einzelne Posten auf Rechnungen bei Einhaltung der Skontofrist etabliert.

Was bedeutet "2 % Skonto"?

„2 % Skonto“ bedeutet, dass der Kunde bei Zahlung innerhalb der vereinbarten Frist 2 % des Rechnungsbetrags abziehen darf. Der reduzierte Betrag wird vom Bruttorechnungsbetrag berechnet, wodurch sich die Gesamtsumme entsprechend verringert.

Wann darf man 2 % Skonto abziehen?

Ein Skontoabzug ist nur zulässig, wenn der Rechnungssteller diesen auf der Rechnung oder im Bestellvorgang ausdrücklich anbietet. Wird keine Skontovereinbarung getroffen, ist der volle Rechnungsbetrag zu zahlen.

Was bringt Skonto einem Unternehmen?

Für das liefernde Unternehmen ist das Gewähren des Preisnachlasses ein wirksames Instrument, den Absatz zu steigern und damit die Absatzrate hochzuhalten. Kundschaft kauft eher bei einem Unternehmen, das einen Preisnachlass gewährt.

Woher weiß ich, ob ich zum Abzug eines Skontos berechtigt bin?

Wird ein Skonto eingeräumt, findet sich der entsprechende Hinweis üblicherweise direkt auf der Rechnung oder bereits während des Bestellprozesses.

Dieser Hinweis kann zum Beispiel lauten: "Rechnungsbetrag zahlbar innerhalb von 30 Tagen ab Rechnungsdatum. Bei Zahlung innerhalb von 14 Tagen werden 3 % Skonto gewährt."

Quellen

-

Offizielles Portal der österreichischen Verwaltung

Lexikoneintrag: Skonto