Die Stornorechnung bietet die Lösung, um buchhalterische Schwierigkeiten zu vermeiden und gesetzliche Regeln einzuhalten. Sie hebt eine fehlerhafte Rechnung vollständig auf und ermöglicht die Erstellung einer korrekten, neuen Rechnung mit dem richtigen Betrag für Kunden und das Finanzamt.

Stornorechnung (+ Muster) ⇒ Alles zur Rechnungskorrektur

Echte Inhalte

Wir schreiben unsere Inhalte ohne Chat-GPT & Co! Hier finden Sie nur redaktionell erstellte & geprüfte Infos für Österreich 🇦🇹!

Zum Inhalt dieses Artikels

Zuletzt aktualisiert:

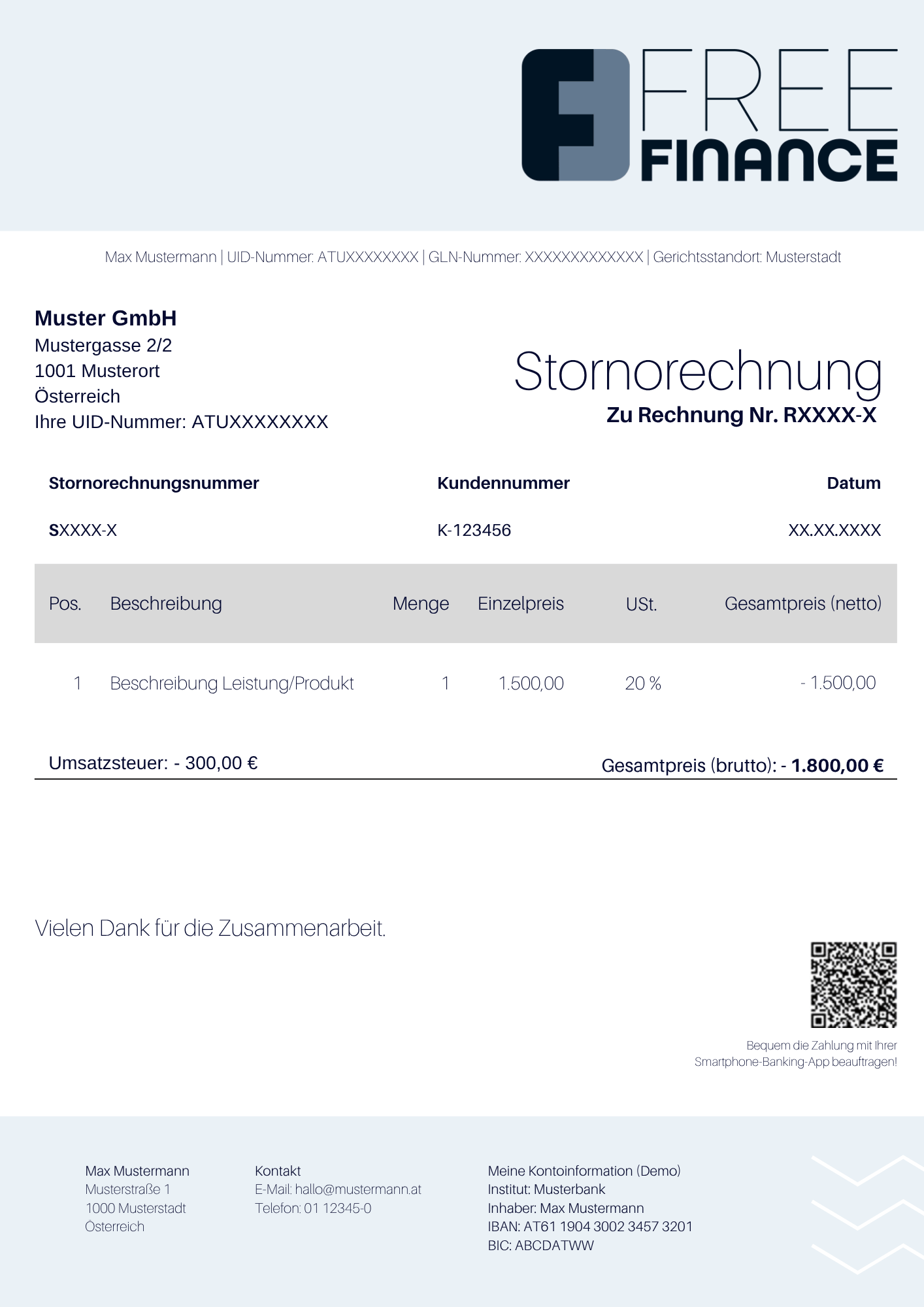

Stornorechung: Muster

Zweck: Unternehmen können schnell und übersichtlich eine Stornorechnung erstellen.

Format: Editierbare Word-Datei, ideal für den digitalen Versand oder Ausdruck.

Muster: Typischer Aufbau mit allen wesentlichen Angaben.

Inhalt: Unternehmensangaben, Kundenangaben, Stornorechnungsnummer, Kundennummer, Datum, Verweis auf Originalrechnung, Leistungsbeschreibung, Umsatzsteuerbetrag und Bruttogesamtbetrag (negativ).

Hinweis: Das Dokument erfüllt die gesetzlichen Anforderungen nach § 11 UStG.

Download: Kostenlose und vollständig anpassbare Word-Vorlage.

Mit der standardisierten Vorlage erstellen Firmen Stornorechnungen fehlerfrei und rechtskonform. Sie sorgt dafür, dass alle Unterlagen jederzeit korrekt und nachvollziehbar sind.

Vorlage zum DownloadStornorechnung - auf einen Blick

|

Was ist eine Stornorechnung? |

Eine Stornorechnung, auch bekannt als Korrekturrechnung, ist ein Finanzdokument, das zur Korrektur einer bereits ausgestellten Rechnung dient. |

|

Wann wird eine Stornorechnung erforderlich? |

Eine Stornorechnung wird dann benötigt, wenn eine ausgestellte Rechnung gravierende Fehler oder unvollständige Pflichtangaben nach § 11 UStG aufweist. |

|

Welche Angaben muss eine Stornorechnung beinhalten? |

Eine Stornorechnung beinhaltet Unternehmens- und Kundeninformationen, Rechnungsnummer, einen Stornierungshinweis, die Leistungsbeschreibung mit Negativbetrag, das Rechnungsdatum sowie Entgelt- und Steuerbetrag. |

|

Welche Rolle spielt die Stornobuchung in der Buchhaltung? |

Die Stornobuchung hebt fehlerhafte Buchungen rückwirkend auf, ersetzt sie durch negative Werte und sorgt so für eine nachvollziehbare Dokumentation, ohne dass die ursprünglichen Buchungen gelöscht werden. |

Mithilfe einer Stornorechnung wird eine bereits ausgestellte Rechnung storniert oder korrigiert.

Definition: Was ist eine Stornorechnung?

Eine Stornorechnung dient dazu, eine bereits ausgestellte Rechnung buchhalterisch vollständig aufzuheben, indem sie den ursprünglichen Rechnungsbetrag als Negativbetrag ausweist und ihn damit rechnerisch eins zu eins neutralisiert.

Sie stellt ein anerkanntes Berichtigungsdokument dar, das zur Korrektur fehlerhafter oder irrtümlich ausgestellter Rechnungen eingesetzt wird. Eine korrekt ausgestellte Stornorechnung schützt den Anspruch des Kunden auf eine korrekte Rechnung, sichert den Vorsteuerabzug und unterstützt eine transparente und stabile Geschäftsbeziehung.

Wann wird eine Stornorechnung benötigt?

Eine Stornorechnung kommt immer dann zum Einsatz, wenn eine ausgestellte Rechnung so gravierende Fehler enthält, dass sie nicht mehr als ordnungsgemäß gilt. Grundlage dafür bildet § 11 UStG, der genau festlegt, welche Angaben eine gültige Rechnung enthalten muss. Kleine Unstimmigkeiten ohne Einfluss auf den Inhalt, wie Rechtschreibfehler im Text, machen dagegen keine Stornierung erforderlich.

Fehlerhafte Rechnung

Fehler, die den Kern der Rechnung betreffen, erfordern immer eine Stornorechnung. Dazu zählen etwa falsche Rechnungsnummern oder Steuerbeträge. Wurde eine solche Rechnung bereits an den Kunden weitergegeben, muss sie rückgängig gemacht und neu ausgestellt werden, um buchhalterische und steuerliche Konsequenzen zu vermeiden.

Unvollständige Angaben

Fehlt eine der gesetzlich vorgesehenen Informationen, erfüllt die Rechnung nicht die Anforderungen. Typische Beispiele sind fehlende Absender- und Empfängerdaten oder eine unklare Beschreibung der Lieferung oder Leistung.

Retouren oder Probleme bei der Zahlung

Auch organisatorische Fehler oder Änderungen im Geschäftsfall können eine Stornorechnung notwendig machen. Dies ist unter anderem der Fall, wenn die Rechnung an die falsche Person oder an eine unzutreffende Adresse gesendet wurde oder wenn Ware zurückgeschickt wird. Auch können Zahlungsabweichungen, etwa durch doppelte oder falsche Überweisungen, eine Stornorechnung erforderlich machen.

Pflichtangaben von Stornorechnungen

Eine Stornorechnung muss alle Anforderungen einer regulären Ausgangsrechnung erfüllen, inklusive aller Pflichtangaben nach § 11 UStG:

- Überschrift: Eine deutliche Bezeichnung wie „Stornorechnung“ oder „Korrekturrechnung“

- Angaben zum Unternehmen: Name und vollständige Anschrift des Rechnungsausstellers.

- Angaben zum Kunden: Name und Anschrift des Rechnungsempfängers.

- Steuernummer oder UID-Nummer: Steuernummer oder Umsatzsteuer-Identifikationsnummer des leistenden Unternehmers.

- Rechnungsnummer: Eine eindeutige, fortlaufende Nummer zur Identifizierung der Stornorechnung, die von der Nummer der ursprünglichen Rechnung abweicht.

- Stornierungshinweis: Ein Hinweis wie „Stornierung der Rechnung Nummer XXX“, wobei XXX die Nummer der ursprünglichen Rechnung ist.

- Leistungsbeschreibung: Genaue Menge und Art der gelieferten Produkte oder erbrachten Leistungen, wie sie in der Ursprungsrechnung aufgeführt waren.

- Beträge und Steuer: Nettobetrag, Steuersatz, Steuerbetrag und der sich daraus ergebende Gesamtbetrag, der als Negativbetrag ausgewiesen wird.

- Steuerbefreiung: Bei Anwendung der Kleinunternehmerregelung muss gemäß § 6 UStG ein entsprechender Vermerk auf der Rechnung stehen.

Tipp: Weitere Informationen zu allen Pflichtangaben finden Sie in unserem Beitrag zum Thema Rechnung schreiben.

Schritt-für-Schritt eine Stornorechnung erstellen

Sobald eine fehlerhafte Rechnung vorliegt, sind die Angaben zunächst sorgfältig zu prüfen. Anschließend folgt die Klärung, ob die Zahlung bereits verbucht ist. Das entscheidet, ob eine einfache Rechnungskorrektur ausreicht oder ob eine Stornorechnung nötig ist.

Nachfolgend eine Schritt-für-Schritt-Anleitung zum richtigen Vorgehen.

1. Prüfung der Rechnung auf Fehler

Zuallererst muss der Rechnungssteller die fehlerhafte Rechnung genau überprüfen und feststellen, welche Bereiche zu korrigieren sind. Fehlerhafte Daten oder falsche Beträge können häufig zu Problemen führen.

2. Rechnung korrigieren oder stornieren?

Die weiteren Schritte hängen davon ab, ob die Zahlung bereits verbucht wurde oder nicht.

-

Zahlung wurde noch nicht verbucht: Falls die Rechnung noch nicht bezahlt wurde, ist eine Rechnungskorrektur vorzunehmen. Hierbei wird die fehlerhafte Rechnung unter der gleichen Rechnungsnummer bearbeitet und neu ausgestellt. Alternativ ist ein Berichtigungsdokument zu erstellen, welches die fehlerhaften Angaben korrigiert. Es gilt dabei auf das Rechnungsdatum und die Rechnungsnummer der Ursprungsrechnung hinzuweisen und klar ersichtlich zu machen, welcher Fehler korrigiert wird.

-

Zahlung wurde bereits verbucht: Falls die Rechnung bereits bezahlt wurde, darf die Rechnung nicht korrigiert werden. In diesem Fall muss eine Stornorechnung erstellt werden.

3. Stornorechnung anfertigen

Die Anfertigung einer Stornorechnung erfolgt in mehreren Schritten. Wichtig ist, dieselben Daten wie in der ursprünglichen Rechnung zu verwenden, jedoch mit einem Negativbetrag, um die Rechnung zu neutralisieren.

Folgende Schritte sind zu beachten:

-

Muster öffnen: In dem genutzten Rechnungsprogramm eine Vorlage auswählen.

-

Rechnungsnummer eintragen: Die Rechnungsnummer der ursprünglichen Rechnung eintragen und einen Hinweis wie „Stornierung der Rechnung Nummer XXX“ hinzufügen.

-

Kundendaten eintragen: Die Daten des Kunden (Name und Anschrift) in die dafür vorgesehenen Felder des Musters (oben links) eintragen.

-

Unternehmensdaten eintragen: Die Daten des eigenen Betriebs in die dafür vorgesehenen Felder des Musters eintragen.

-

Leistungen mit Minusbetrag eintragen: Die Leistungen, wie sie in der ursprünglichen Rechnung aufgeführt waren, eintragen, jedoch mit einem negativen Betrag, also im Minus.

-

Stornorechnung abschließen: Sicherstellen, dass der Gesamtbetrag negativ ist und exakt der Summe der ursprünglichen Rechnung entspricht. Anschließend das Dokument speichern und an den Leistungsempfänger senden.

Hinweis zur Umsatzsteuer: Eine Stornorechnung weist immer einen negativen Gesamtbetrag aus und das betrifft auch die Umsatzsteuer (§ 12 UStG). Der Steuerposten der ursprünglichen Rechnung wird vollständig ins Minus gesetzt. Beträgt der Rechnungsbetrag 100 EUR und die Umsatzsteuer 20 EUR, erscheint derselbe Steuerbetrag mit minus 20 EUR. Auf diese Weise neutralisieren sich Originalrechnung und Storno vollständig, sodass der Saldo sowohl beim Entgelt als auch bei der Umsatzsteuer null beträgt.

Stornobuchung verständlich erklärt

Die Stornobuchung ist im Prinzip der buchhalterische Löschvorgang einer anderen Buchung. Aus Gründen der Nachvollziehbarkeit darf keine Buchung tatsächlich gelöscht werden, daher wird die Stornobuchung verwendet. Diese Buchung ist eine Umkehrung der zu löschenden Buchung und stellt somit eine Berichtigungsbuchung oder auch einen Berichtigungsposten in der Buchhaltung dar.

Die Rolle der Stornobuchung

-

Aufgrund des Grundsatzes der Nachvollziehbarkeit darf eine Buchung nicht einfach gelöscht werden.

-

Daher wird eine andere Methode benötigt, fehlerhafte oder falsche Buchungen rückgängig zu machen - die Stornobuchung.

Die falsche Buchung (falscher Betrag, falsche Konten) wird mithilfe der Stornobuchung aufgehoben, der ursprünglich gebuchte Betrag wird dabei:

-

entweder auf der Gegenseite (z.B. falsche Buchung im Soll, Stornobuchung im Haben) oder

-

auf der gleichen Seite mit negativen Vorzeichen nochmals gebucht.

Soweit dies möglich ist, sollten Stornierungen nach der zweiten Methode durchgeführt werden, damit die tatsächlichen Umsätze auf den betreffenden Konten nicht verfälscht werden. Nachdem die Stornobuchung erfolgt ist, ist die korrekte Buchung vorzunehmen.

Berichtigungsbuchung

Nicht jede falsche Buchung muss gleich storniert werden. Wurde beispielsweise ein zu niedriger Betrag verbucht, lässt sich dieser durch eine Berichtigungsbuchung korrigieren.

Storno bei Finanzamtsmeldungen

-

Vorläufig erstellte Finanzamtsmeldungen, das sind nicht abgeschlossene und nicht ans Finanzamt übertragene Meldungen, können in der Buchhaltung gelöscht und somit storniert werden.

-

Eingereichte Finanzamtsmeldungen: Bereits übertragene Meldungen können dagegen nicht rückwirkend gelöscht oder storniert werden.

Fragen und Antworten

Was ist bei einer Stornorechnung zu beachten?

Eine Stornorechnung muss folgende Pflichtangaben enthalten: Name und Anschrift des Unternehmens und des Kunden, UID-Nummer, Ausstellungsdatum, Rechnungsnummer sowie Bezug zur ursprünglichen Rechnung. Die Beträge werden als Negativwerte ausgewiesen, um die ursprüngliche Rechnung vollständig aufzuheben.

Wie schreibe ich eine Stornorechnung?

Erstellen Sie eine neue Rechnung mit eigener, fortlaufender Rechnungsnummer. Verweisen Sie auf die ursprüngliche Rechnung, übernehmen Sie die Positionen und weisen Sie die Beträge als Minuswerte aus. Es müssen alle Pflichtangaben nach § 11 UStG enthalten sein.

Ist eine Stornorechnung eine Gutschrift?

Nein. Eine Stornorechnung hebt eine bereits ausgestellte Rechnung vollständig auf. Eine Gutschrift stellt eine eigenständige Vergütung dar, z. B. bei Rabatten, Retouren oder Kulanz. Beträge der Stornorechnung sind negativ, während Gutschriften positive Beträge aufweisen oder bereits geleistete Zahlungen erstatten.

Ist eine Stornorechnung Pflicht?

Ja, sobald eine Rechnung wesentliche Fehler enthält, schreibt das österreichische Umsatzsteuergesetz eine Stornorechnung vor. Sie verhindert Nachteile in der Buchhaltung und neutralisiert die ursprüngliche Rechnung gegenüber dem Finanzamt.

Kann die Version einer bereits erstellten Stornorechnung geändert werden?

Sobald eine Stornorechnung erstellt und ggf. an den Kunden übermittelt wurde, darf die ursprüngliche Version nicht mehr verändert werden. Änderungen erfolgen über eine neue Version der Stornorechnung oder über ein zusätzliches Berichtigungsdokument.

Quellen

- Gesamte Rechtsvorschrift für Umsatzsteuergesetz 1994 (UStG):

Tagesaktuelle Fassung im RIS