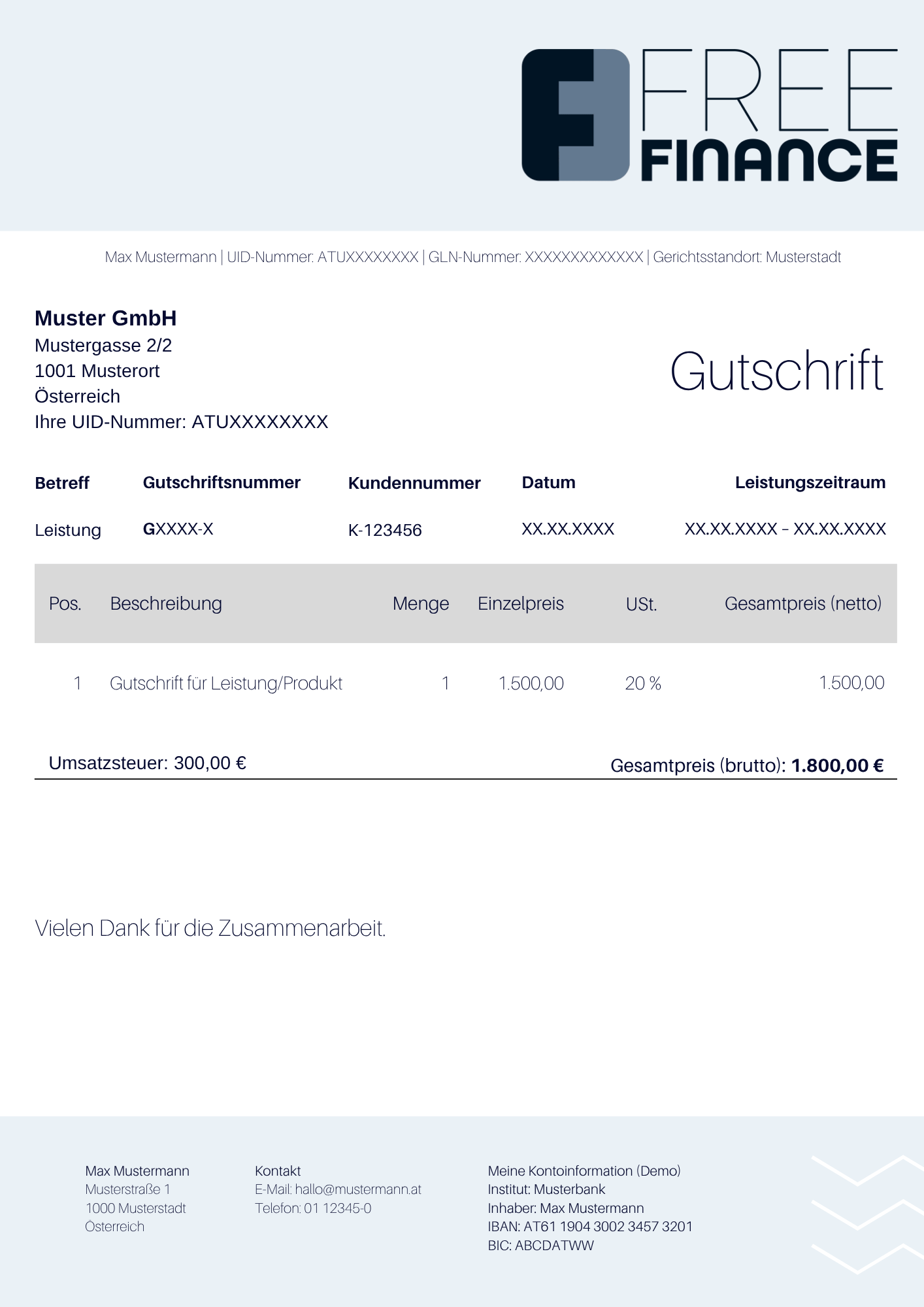

Die Gutschriftvorlage standardisiert Aufbau und Layout und bringt die Pflichtangaben an die richtige Stelle – Name und Anschrift, UID, fortlaufende Nummer (Gutschriftnummer), Leistung/Zeitraum, Entgelt und Steuersatz.

-

Das reduziert Eingabefehler, beschleunigt die Erstellung und macht die Gutschrift für Kunden und Buchhaltung auf einen Blick verständlich.

Die Datei liegt als Muster sowie editierbare Word-Vorlage für Druck oder PDF-Versand per E-Mail vor. Dank des Musteraufbaus behalten Sie die gesetzlichen Anforderungen im Blick, ohne jedes Dokument neu gestalten zu müssen.