Wird aufgrund eines abgeschlossenen Vertrags für eine Leistung oder Lieferung der gesamte Kaufpreis vom Käufer bereits vor Erbringung der Leistung oder Lieferung der Ware bezahlt, dann spricht man von Vorauszahlung.

Vorauszahlung

Echte Inhalte

Wir schreiben unsere Inhalte ohne Chat-GPT & Co! Hier finden Sie nur redaktionell erstellte & geprüfte Infos für Österreich 🇦🇹!

Zum Inhalt dieses Artikels

Zuletzt aktualisiert:

Vorauszahlung - auf einen Blick

| Definition | Bezahlt die Kundschaft aufgrund des abgeschlossenen Vertrags den gesamten Kaufpreis schon vor Leistungserbringung oder Lieferung der Ware, sprich man von Vorauszahlung. |

| Funktionen |

|

| Steuer |

|

| Buchhaltung |

Vorauszahlungen, wo der gesamte Kaufpreis entrichtet wird, werden wie eine Anzahlung verbucht und ein Beleg wird dafür erstellt. |

Eine Vorauszahlung ist ein Vorschuss im Ausmaß des gesamten Kaufpreises, den die Kundschaft an das beauftragte Unternehmen schon vor Ausführung des Auftrags leistet.

Übersicht

In der Fakturierung von Dienstleistungen oder Warenlieferungen bieten die beauftragten Unternehmen Zahlungsmodalitäten an, die im Vertrag über die Leistung oder Lieferung festgehalten sind und anhand derer die beauftragende Kundschaft die Bezahlung der Leistung vorzunehmen hat.

Je nach Rahmenbedingungen und bestimmter Merkmale und Faktoren im Zuge der Leistung gibt es klassischerweise drei unterschiedliche Zahlungsmodalitäten:

- Anzahlung

- Vorauszahlung

- Teilzahlung

Eine Vorauszahlung ist im Regelfall ein Vorschuss im Ausmaß des gesamten Kaufpreises, den die Kundschaft an das beauftragte Unternehmen schon vor Ausführung des Auftrags leistet.

-

Diese Form der Zahlung dient vor allem als Sicherheit für das leistende Unternehmen und wird in diesem Fall der Vorauszahlung des Gesamtpreises steuerlich wie ein gewöhnlicher Rechnungsposten, also wie eine Anzahlung, behandelt.

-

Häufig wird der Kaufpreis bei Online-Bestellungen in Form der Vorauszahlung entrichtet - die Kundschaft bezahlt dabei für gewöhnlich schon bevor die Ware geliefert wird. In diesem Kontext wird daher auch oft von "Vorkasse" gesprochen.

-

Es gibt aber auch die Sonderform der Vorauszahlung, im Zuge derer ein Teil des Gesamtpreises durch die Kundschaft im Vorhinein entrichtet wird, vom leistenden Unternehmen dafür aber noch kein Beleg ausgestellt wird. Diese Form der Vorauszahlung gibt es beispielsweise oft beim Reservieren eines Hotelzimmers.

-

Bei diesem Sonderfall ist hat vor allem die steuerliche Behandlung Auswirkungen, da für die Kundschaft mangels Rechnung noch kein Abzug der Vorsteuer möglich ist.

Meinten Sie vielleicht Einkommensteuervorauszahlung?

WeiterlesenFunktion & Vorteile

Die Vorauszahlung stellt für das leistende Unternehmen die günstigste und sicherste Zahlungsmodalität dar:

- Die Vorauszahlung ist für das leistende Unternehmen oft ein wichtiges Finanzierungsinstrument - Stichwort Vorauszahlungsfinanzierung (z.B. benötigte Rohstoffe für die Warenherstellung, generelle Produktionskosten, Vorbereitungsmaßnahmen für die Dienstleitung, usw.).

- Die Vorauszahlung führt dem Unternehmen Liquidität, also finanzielle Mittel, zu.

- Durch die Zufuhr von Liquidität spart das Unternehmen Zins- bzw. Finanzierungskosten.

- Das Risiko des Zahlungsausfalls der Kundschaft ist für das Unternehmen im Zuge der Vorauszahlung vollständig ausgeschlossen.

- Vorauszahlungen mindern für leistende Unternehmen generell den Bedarf an Eigen- und Fremdkapital für die Warenproduktion oder Vorfinanzierung der Leistung.

- Die Vorauszahlungsfinanzierung bietet für Lieferanten zusätzliche Sicherheit vor allem bei Bestellung hochwertiger und teurer Spezialobjekte.

- Für die beauftragende Kundschaft hingegen ist die Vorauszahlung die ungünstigste Zahlungsmodalität - es wird ja schon vor Erhalt der bestellten Ware oder Leistung bezahlt.

- Sollte die bestellte Ware oder Leistung nicht den Anforderungen und Merkmalen laut Vertrag entsprechen, ist der Aufwand zur Klärung der Sache zunächst auf der Seite der Kundschaft.

- Allerdings bindet die geleistete Vorauszahlung den Lieferanten oder Dienstleister, was auch für die Kundschaft zusätzliche Sicherheit bedeutet.

Steuer

Wenn im Zuge der Vorauszahlung der gesamte Kaufpreis entsprechend vor Warenlieferung oder Leistungserbringung entrichtet wird, müssen Vorauszahlungen auch zu diesem Zeitpunkt der Umsatzsteuer unterworfen werden:

- Die Umsatzsteuer ist dabei bei der Zahlung zu erfassen.

- Das gilt genauso bei Anwendung Sollbesteuerung, wie es der Regelfall ist.

Wenn beim leistenden oder liefernden Unternehmen eine Rechnung mit Ausweisen der die Anzahlung betreffenden Umsatzsteuer erstellt wird, kann von der anzahlenden Kundschaft die Vorsteuer geltend gemacht werden.

Sonderfall: Vorauszahlung eines Teilbetrags ohne Beleg

Steuerlich anders behandelt wird die Vorauszahlung, wenn die Kundschaft nur einen Teilbetrag vor Leistung oder Lieferung an das Unternehmen entrichtet. Das geschieht beispielsweise oft im Zuge von Reservierungen eines Hotelzimmers.

Erfolgt mittels Vorauszahlung nur eine Teilzahlung des Gesamtbetrags durch den Kunden, wird im Unterschied zur Anzahlung und Teilzahlung in diesem Szenario noch kein Beleg an den Kunden ausgestellt. Das bedeutet:

- Mangels Rechnung für die Vorauszahlung steht der Kundschaft durch diese Zahlung folgerichtig noch kein Vorsteuerabzug zu!

Verbuchung

Wird im Zuge der Vorauszahlung der gesamte Kaufpreis vor Leistung oder Lieferung entrichtet, wird diese Zahlung wie ein normaler Rechnungsposten, also wie bei einer Anzahlung behandelt und ein Beleg (Rechnung, Bon) dafür ausgestellt.

Die Rechnung wird als Eingang bzw. erhaltene Zahlung mit dem entsprechenden USt-Satz in der Buchhaltung wie folgt erstellt:

-

In der Einnahmen-Ausgaben-Rechnung (E/A) als Rechnung mit der herkömmlichen Belegart für Erlöse inklusive Einbeziehung in die Einkommensteuer-Erklärung.

-

In der Doppelten Buchhaltung (doppelte Buchführung) hingegen wird die Anzahlung mit der Belegart Erhaltene Anzahlung sowie ohne Einbeziehung in die ESt-/KÖSt-Erklärung erstellt.

Sonderfall Teilzahlung ohne Beleg

Wenn jedoch nur ein Teilbetrag des Gesamtpreises angezahlt und für diese Zahlung kein gesonderter Beleg ausgestellt wird, sieht die Verbuchung anders aus:

Es erfolgt anhand der Vorauszahlung nur eine Teilzahlung des Gesamtbetrags (beispielsweise beim Reservieren eines Hotelzimmers) durch den Kunden und wird im Unterschied zu An- oder Teilzahlung noch kein Beleg an den Kunden für diese Zahlung ausgestellt.

Daher wird der Betrag als Ausgang unter Meine Belege > Neue Ausgangsrechnung (nicht in der Rechnungslegung!) sowie meistens mit einem USt-Satz von 0% erfasst:

-

In der E/A-Rechnung als Rechnung mit dem herkömmlichen Erlöskonto.

-

In der Doppelten Buchhaltung mit der Belegart Erhaltene Anzahlung.

Der Rest wird dann wie folgt verbucht:

-

Verbuchung der Rechnungspositionen der gesamten Rechnung mit der jeweiligen anwendbaren Umsatzsteuer (Belegart Erlöse).

-

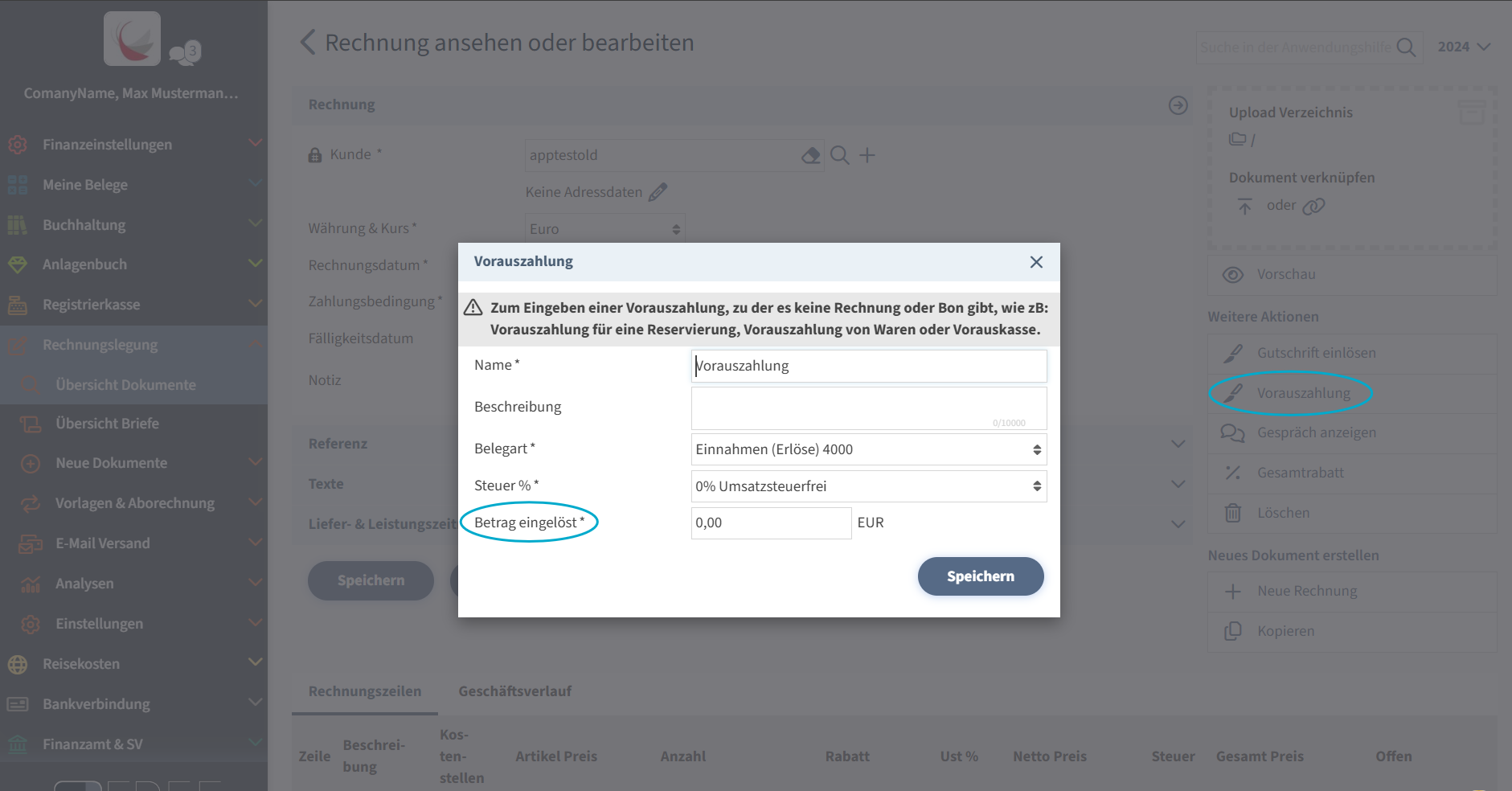

Hinzufügen der schon getätigten Vorauszahlung: Bei den Schaltflächen rechts oben können via "Vorauszahlung" im Dialog Betrag, Belegart, sowie die erhaltene Anzahlung mit USt. 0 % eingegeben werden.

- Somit bleibt die Rechnung gleich bestehen, der Gesamtbetrag auf der Rechnung wird nur durch den Betrag der Vorauszahlung reduziert (im PDF ersichtlich).

- Wenn nun auf Abschließen geklickt wird, wird bei der doppelten Buchhaltung eine Buchung mit dem Gesamtbetrag der Rechnung erstellt.

Vorauszahlung in FreeFinance

Wie Sie in FreeFinance eine Vorauszahlung verbuchen, erfahren Sie in diesem Tutorial Video.

Weitere Themen sind das Erstellen einer Anzahlung mit Rechnung und das Erstellen einer Endabrechnung.

Fragen und Antworten

Was ist der Unterschied zwischen Vorauszahlung und Anzahlung?

Bei der Vorauszahlung wird im Regelfall der gesamte Rechnungsbetrag vor Erhalt der Leistung gezahlt, während bei einer Anzahlung nur ein Teil des Gesamtpreises im Vorhinein bezahlt wird.

Es gibt aber auch die Sonderform der Vorauszahlung, im Zuge derer ein Teil des Gesamtpreises durch die Kundschaft im Vorhinein entrichtet wird, vom leistenden Unternehmen dafür aber noch kein Beleg ausgestellt wird. Diese Form der Vorauszahlung gibt es beispielsweise oft beim Reservieren eines Hotelzimmers.

-

Bei diesem Sonderfall ist hat vor allem die steuerliche Behandlung Auswirkungen, da für die Kundschaft mangels Rechnung noch kein Abzug der Vorsteuer möglich ist.