Prognoserechnung einfach erklärt

Als Grundlage für die steuerliche Bemessung durch das Finanzamt dient bei Vermietung eine sogenannte Prognoserechnung, die bestimmte Angaben enthalten muss. Vor allem dient sie auch der Verhinderung der Einstufung als steuerrechtliche Liebhaberei.

Echte Inhalte

Wir schreiben unsere Inhalte ohne Chat-GPT & Co! Hier finden Sie nur redaktionell erstellte & geprüfte Infos für Österreich 🇦🇹!

Zum Inhalt dieses Artikels

Zuletzt aktualisiert:

Vermietung leicht gemacht!

Alles rund um Vermietung & Verpachtung digital mit FreeFinance verwalten!

Jetzt testen!Prognoserechnung - auf einen Blick

- Eine Prognoserechnung ist die Grundlage für die steuerliche Bemessung bei der Vermietung und wird beim Finanzamt vorgelegt.

- Unter anderem werden in der Aufstellung der Kaufpreis mit den erforderlichen Aufwendungen verglichen, um festzustellen, dass es sich hier um keine Liebhaberei handelt und das Mietobjekt steuerlich relevant ist.

- Die Prognoserechnung muss bestimmte Angaben enthalten sowie plausibel und nachvollziehbar sein.

- Seit 2021 sind außerdem bei der Ermittlung der künftigen Instandhaltungskosten in der Prognoserechnung das Alter und der Zustand des Gebäudes mit einzubeziehen.

- Damit Sie auch gegenüber Ihren Kunden einen professionellen Eindruck hinterlassen, haben wir eine Prognoserechnungsvorlage für Sie erstellt, die Sie gerne nach Ihren Bedürfnissen anpassen können. Die Vorlage ist ganz ohne Anmeldung und praktischerweise im Excel-Format verfügbar.

Was ist eine Prognoserechnung?

Wer im Besitz einer Immobilie ist, die er vermietet, muss diese Einnahmen bei seiner Einkommenssteuererklärung dem Finanzamt melden:

- Mithilfe einer Prognoserechnung kann der Steuerpflichtige beim Finanzamt den Nachweis erbringen, dass es sich bei der Vorsorgewohnung nicht um Liebhaberei handelt.

In diese Rechnung fließen unter anderem die folgenden Daten ein:

- Der Kaufpreis

- Die Kaufnebenkosten

- Die erwartete Miete

- Die Aufwendungen für die Instandhaltung

- Das sogenannte Leerstandrisiko

Leerstandrisiko bei den Angaben in der Prognoserechnung meint das Risiko, dass die Wohnung nicht vermietet werden kann.

Diese Angaben werden vom Finanzamt auf Plausibilität geprüft. Die Prognoserechnung soll nachweisen, dass unter dem Strich mit einem positiven Saldo zu rechnen ist:

- Das ist die Voraussetzung dafür, dass man im Zuge der Vermietung nicht in den Verdacht der steuerlichen Liebhaberei kommt.

- Als Grundlagen sind hier realistische Ergebnisse und Verhältnisse anzunehmen und nicht unrealistische Vorstellungen.

- Die typischen Risiken der jeweiligen Bereiche sind abzuschätzen.

Wozu wird die Prognoserechnung benötigt?

Das Finanzamt nimmt bei einer Vermietung von Eigenheimen oder Wohnungen grundsätzlich eine Liebhaberei an - das basiert auf der Bestimmung in § 1 Abs. 2 Z 3 der Liebhabereiverordnung.

- Das ist jedoch nicht der Fall, wenn in einem Zeitraum von 20 bzw. höchstens 23 Jahren ein Gesamtgewinn zu erwarten ist.

- Gemäß Erkenntnis VwGH 28.3.2000, 98/14/0217 des Österreichischen Verwaltungsgerichtshofs muss das nachvollziehbar sein und plausibel dargelegt werden.

- Um den Tatbestand der Liebhaberei zu widerlegen, muss die Prognoserechnung ein positives Gesamtergebnis gemäß § 1 Abs. 2 LVO 1993 zeigen.

Nachweis der Rentabilität

Laut der Rechtsprechung des Verwaltungsgerichtshofes ist es die Aufgabe des Steuerpflichtigen und nicht des Finanzamtes, die voraussichtliche Rentabilität einer zunächst verlustbringenden Tätigkeit nachzuweisen.

Unterscheidung der Art der Vermietung

Für die Prognoserechnung und die steuerliche Bemessung muss zwischen der kleinen und der großen Vermietung unterschieden werden:

Kleine Vermietung

Als kleine Vermietung wird jene von höchstens zwei Wohnungen in einem Mehrfamilienhaus bezeichnet. Hier beginnt die steuerliche Frist von 20 Jahren ab Beginn der Vermietung oder maximal 23 Jahren ab der ersten Realisierung der Aufwendungen.

Große Vermietung

Das ist die Vermietung von mindestens drei Wohneinheiten. Hier sollte ein positives Gesamtergebnis nach 25 Jahren bzw. nach maximal 28 Jahren erwartet werden.

Liebhaberei

Unter Liebhaberei definiert der Gesetzgeber eine bestimmte Tätigkeit, die mittel- bis langfristig keinen Gewinn oder Gesamtüberschuss erwarten lässt.

So fallen auch das Vermieten von Wohnungen oder Objekten, bei denen keine Gewinne über eine längere Zeitspanne zu erwarten sind, unter den Tatbestand der steuerrechtlichen „Liebhaberei“. Dabei ist zu beachten:

- Sie sind für die Einkommensteuer irrelevant.

- Die daraus resultierenden Verluste können nicht mit anderen Einkünften verrechnet werden.

- Sollte aber ausnahmsweise ein Gewinn erzielt werden, ist dieser nicht steuerpflichtig.

- Unvorhersehbare Ereignisse, auf die der Vermieter marktkonform reagiert, stellen keine Wertberichtigung dar.

- Ebenso hat auch eine vorzeitige Beendigung des Mietverhältnisses keine Auswirkungen auf die steuerliche Bewertung.

Anforderungen an eine Prognoserechnung

Eine Prognoserechnung muss gemäß Erkenntnis des Verwaltungsgerichtshofs plausibel und nachvollziehbar sein und sie muss zumindest über die folgenden Punkte Auskunft geben:

- Einnahmen über alle Jahre der Betätigung

- Mietausfallwagnis

- Leerstehungskosten (Leerstandskosten)

- Kosten für Instandsetzung und Instandhaltung

- Abschreibung für die Abnutzung (AfA) des Gebäudes oder der Wohnung

- Die Finanzierungskosten

- Die Werbungskosten

Die Erhaltungsaufwendungen

Bei Wohnungen und Gebäuden fallen Aufwendungen für die Erhaltung an.

- Diese Aufwendungen sind in einer Prognoserechnung auch zu berücksichtigen.

Die Höhe der Aufwendungen ist meist vom Alter des Objektes abhängig. So ist etwa bei Neubauten in den ersten Jahren ein geringer Betrag anzusetzen.

Außerdem fallen im Regelfall erst gegen Ende des Prognosezeitraumes, etwa nach 15 bis 20 Jahren, bei diesen Gebäuden wieder große Reparaturen an.

- Deshalb sollten die zukünftigen Mieteinnahmen in diesem Fall um ein Mietausfallswagnis gekürzt werden.

- Laut eines Spruchs des VwGH sind bei vermieteten Objekten etwa 3 % bis 5 % des jährlichen Rohertrags dabei angemessen.

Die Gesetzesänderung 2021: Anpassungen und Erkenntnisse zur Rechtsprechung

Die Anforderung an die Prognoserechnung wurden in einer Gesetzesänderung von 2021 novelliert und die höchstgerichtliche Rechtsprechung wurde eingearbeitet, siehe dazu Randzahlen 65a bis 65m im Erlass des BMF vom 02.03.2021:

- So sind etwa bei der Ermittlung der künftigen Instandhaltungskosten das Alter und der Zustand des Gebäudes mit einzubeziehen.

- Sollte die Schätzung der künftigen Kosten nicht den tatsächlich zu erwartender Aufwendungen entsprechen, können diese unter Einbeziehung der Literatur zur Liegenschaftsbewertung neu geschätzt werden.

- Für eine Nachvollziehbarkeit ist eine Aufgliederung der Prognose nach Instandhaltung, Abschreibungen, Zinsen und sonstige Werbungskosten erforderlich.

- Außerdem finden Sie hier Angaben über die Prozentsätze der künftigen Instandhaltungsaufwendungen.

- Es können auch nur solche Beträge als Werbungskosten angegeben werden, von denen zu erwarten ist, dass sie im Prognosezeitraum tatsächlich anfallen werden (Erkenntnisse des Verwaltungsgerichtshofs VwGH 2010/15/0167 vom 18.10.2012 und VwGH Ro 2016/15/0007 vom 27.11.2017).

Wie wird eine Prognoserechnung erstellt?

Eine Prognoserechnung kann prinzipiell mit jedem Tabellenkalkulationsprogramm wie Excel oder auch dem kostenlosen Open Office gemacht werden.

- Eine solche Prognose kann mithilfe von zeitbasierte Vergangenheitsdaten erstellt werden.

- Sie erstellen ein neues Arbeitsblatt mit einer Tabelle der Vergangenheitswerte und der vorhergesagten Werte und ein Diagramm, in dem sie diese Werte visualisieren.

- Mithilfe dieser Datenblätter ist es möglich, Prognosen wie zukünftige Umsätze, erforderliche Lagerbestände oder Verbrauchertrends zu erstellen.

- Sie finden im Internet auch viele, teils kostenpflichtige Tools, die eine steuerliche Prognoserechnung auf Knopfdruck erstellen.

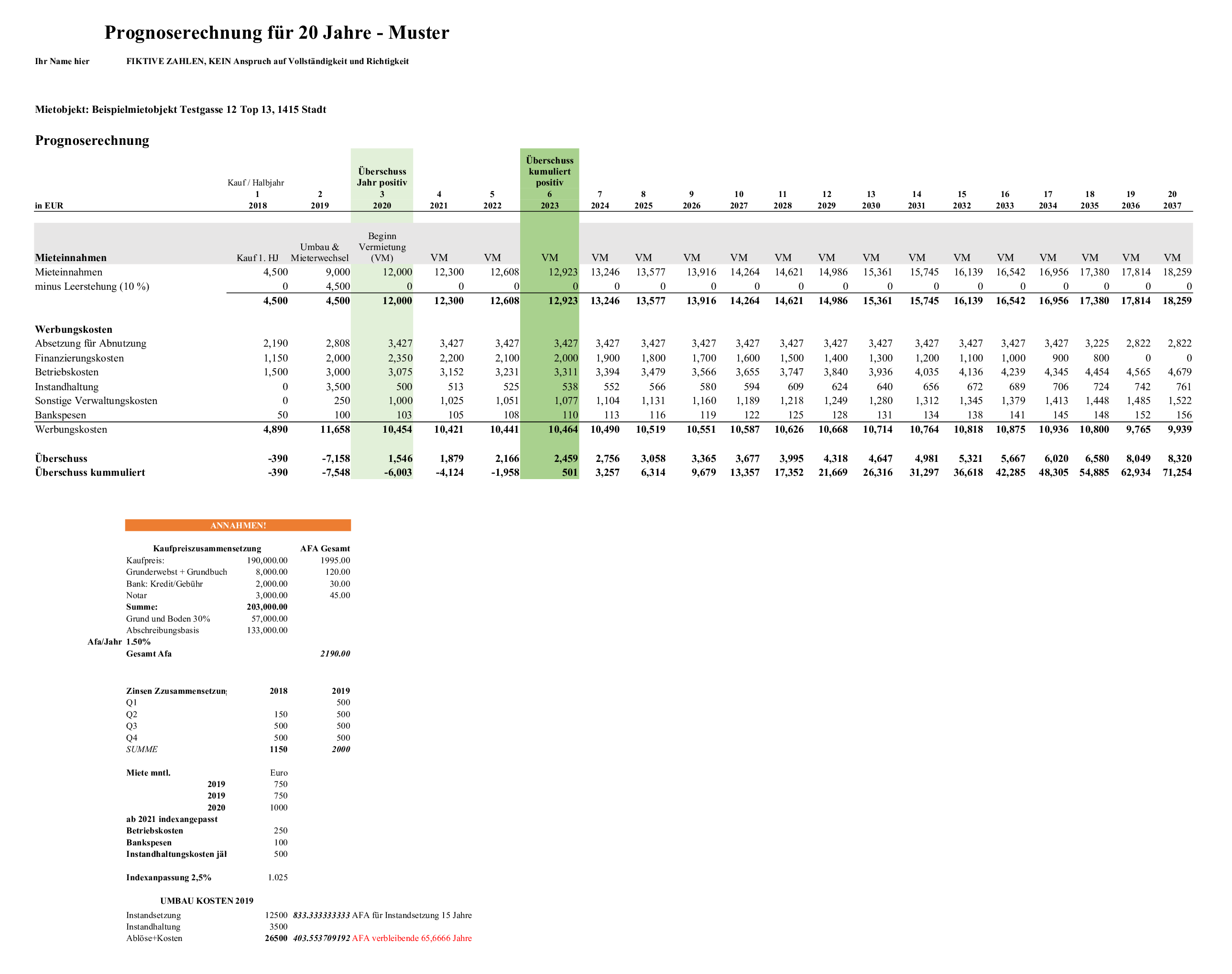

Prognoserechnung: Vorlage

Um Ihnen das Schreiben der Prognoserechnung so einfach wie möglich zu machen, können Sie gerne unsere kostenlose Rechnungsvorlage (im Excel-Format) nutzen und verwenden.

Achten Sie stets darauf, dass alle notwendigen Angaben auf der Rechnung gemacht und die geforderten Auskünfte plausibel und nachvollziehbar enthalten sind!

Prognoserechnung Vorlage DownloadFragen und Antworten

Was ist eine Prognoserechnung?

Wenn Sie im Besitz einer Immobilie sind, die Sie vermieten, müssen Sie diese Einnahmen dem Finanzamt gegenüber zu erklären. Das geschieht mit der sogenannten Prognoserechnung.

Was muss eine Prognoserechnung beinhalten?

Anhand der Prognoserechnung werden die wahrscheinlichen Einkünfte ermittelt. Aufwendungen und Ausgaben, die durch die Vermietung oder Verpachtung entstehen, können abgezogen werden:

- Das sind etwa ein Absetzbetrag für die Abnutzung (AfA),

- die Betriebskosten oder auch

- Zinsen für die Finanzierung des Gebäudes.

Auskunft muss die Prognoserechnung gemäß Erkenntnis des Verwaltungsgerichtshofs plausibel und nachvollziehbar über die folgenden Punkte geben:

- Einnahmen über alle Jahre der Betätigung

- Mietausfallwagnis

- Leerstehungskosten (Leerstandskosten)

- Kosten für Instandsetzung und Instandhaltung

- Abschreibung für die Abnutzung (AfA) des Gebäudes oder der Wohnung

- Die Finanzierungskosten

- Die Werbungskosten

- Erhaltungsaufwendungen

- Mietausfallswagnis

- Laut eines Spruchs des VwGH sind bei vermieteten Objekten etwa 3 % bis 5 % des jährlichen Rohertrags dabei angemessen

Was fällt unter steuerliche Liebhaberei?

Unter den Begriff der steuerlichen Liebhaberei fallen alle Tätigkeiten, die mittel- bis langfristig keinen Gewinn erwarten lassen. Sie können bei der Einkommensteuer nicht als Ausgleich für Verluste verwendet werden.

Sollte jedoch ausnahmsweise doch ein Gewinn erzielt werden, muss dieser nicht versteuert werden. Diese Beträge sind auch umsatzsteuerlich nicht relevant. Sie sind der Privatsphäre zuzurechnen.

Eventuelle Einnahmen unterliegen nicht der Umsatzsteuer und Vorsteuern können nicht abgezogen werden.

Wann gilt Vermietung als steuerliche Liebhaberei?

Sollte bei der Vermietung eines Objekts in einem absehbaren, vom Gesetzgeber vorgegebenen Zeitraum, kein positiver Gesamterfolg erzielt werden, spricht man von Liebhaberei. Das bedeutet:

- Alle steuerlichen Vorteile, insbesondere der Vorsteuerabzug, entfallen.

- Wenn aber bei der Berechnung der Einkünfte ein Überschuss der Werbungskosten entsteht, kann dieser grundsätzlich mit anderen Einkünften ausgeglichen werden.

Quellen

-

Gesamte Rechtsvorschrift für Liebhabereiverordnung:

Tagesaktuelle Fassung im RIS -

Liebhabereirichtlinien 2012 - Wartungserlass 2021 des BMF vom 02.03.2021:

FINDOK des BMF -

Erkenntnisse des Verwaltungsgerichtshofs im RIS abrufbar:

VwGH 2010/15/0167 vom 18.10.2012

VwGH Ro 2016/15/0007 vom 27.11.2017