In Österreich zählt für Geschäftsessen die Restaurantrechnung, die um Anlass und bewirtete Personen ergänzt wird. Ein eigener Bewirtungsbeleg ist hier nicht erforderlich. Die bereitgestellte Bewirtungsbeleg-Vorlage gilt ausschließlich für Deutschland, wo ein formeller Beleg gesetzlich vorgesehen ist.

Bewirtungsbeleg in Österreich: Bewirtungskosten richtig nachweisen und steuerlich absetzen

Echte Inhalte

Wir schreiben unsere Inhalte ohne Chat-GPT & Co! Hier finden Sie nur redaktionell erstellte & geprüfte Infos für Österreich 🇦🇹!

Zum Inhalt dieses Artikels

Zuletzt aktualisiert:

- Bewirtungsbeleg Vorlage: kostenloser Download

- Bewirtungsbeleg – auf einen Blick

- Definition: was ist ein Bewirtungsbeleg?

- Wann wird ein Bewirtungsbeleg benötigt?

- Bewirtungsanlässe im geschäftlichen Kontext: Beispiele

- Was gilt als Geschäftsessen?

- Welche Bewirtungskosten werden anerkannt?

- Bewirtungsbeleg: Pflichtangaben

- Rechtlicher Rahmen in Österreich: Restaurantrechnung als Nachweis

- Fragen und Antworten

- Quellen

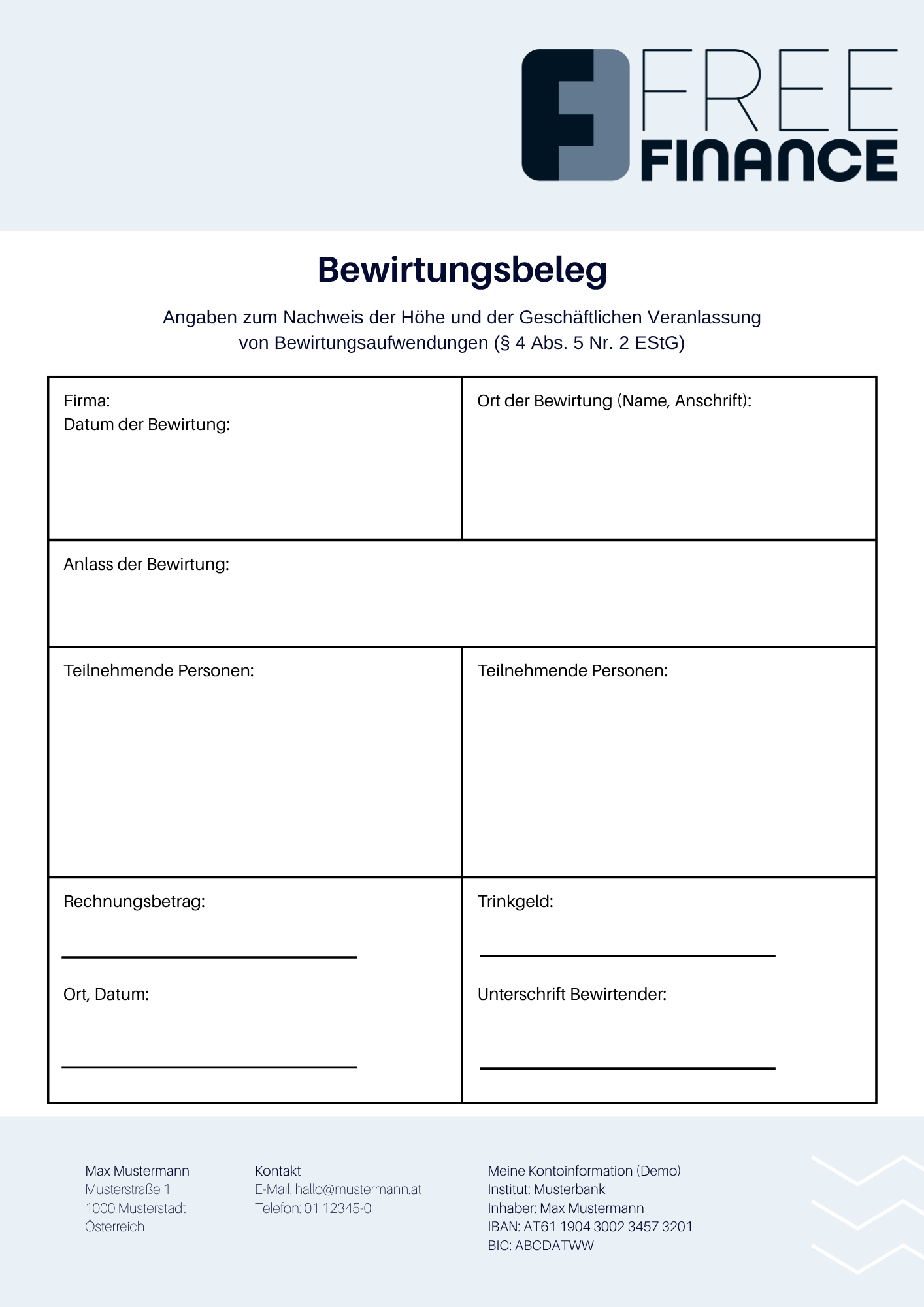

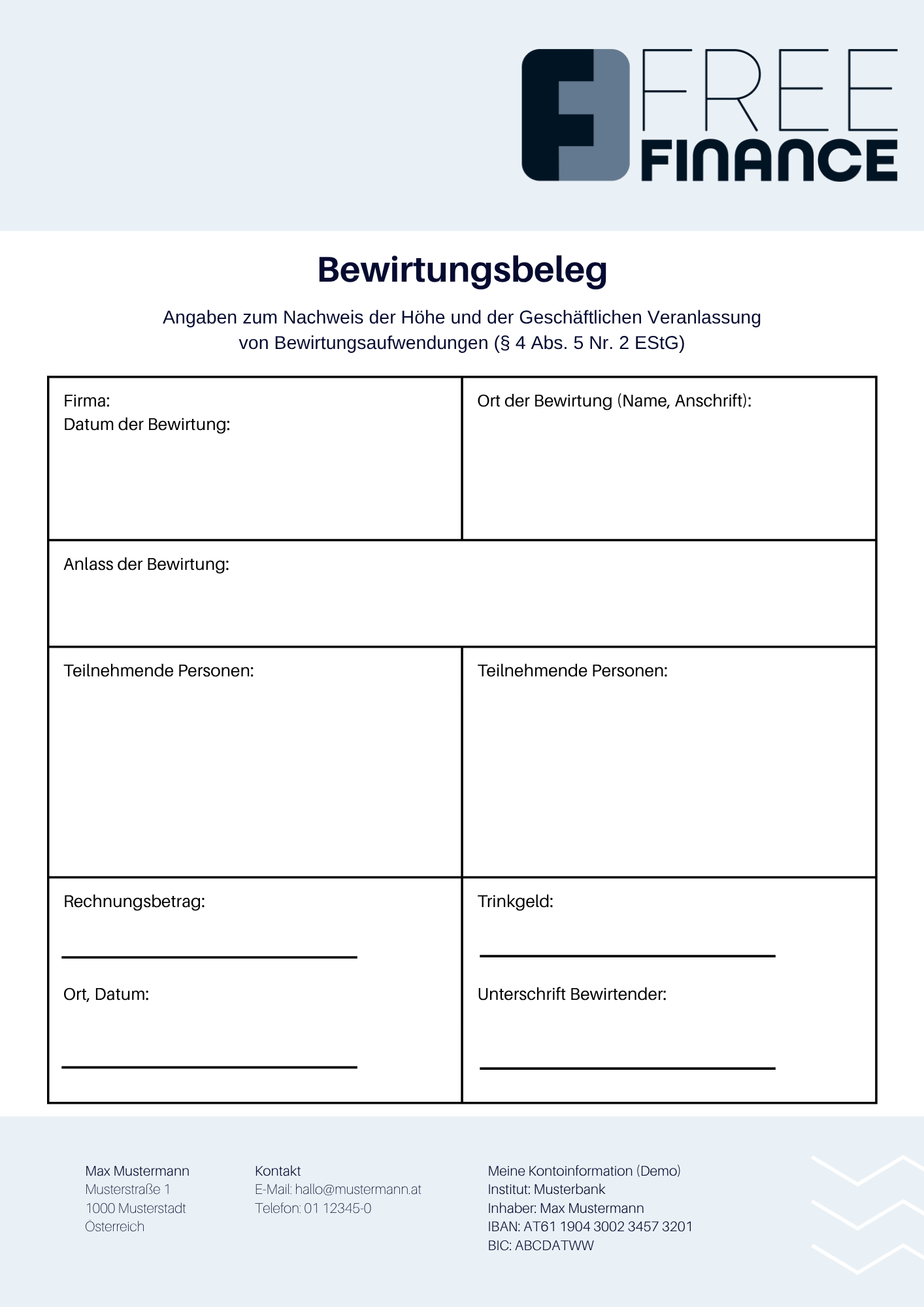

Bewirtungsbeleg Vorlage: kostenloser Download

- Österreich: Restaurantrechnung mit Anlass und bewirteten Personen reicht als Nachweis.

- Bewirtungsbeleg: In Österreich nicht gesetzlich vorgeschrieben.

- Deutschland: Formeller Bewirtungsbeleg erforderlich, zusätzlich zur Bewirtungsrechnung.

- Pflichtangaben DE: Anlass der Bewirtung, bewirtete Personen, Ort der Bewirtung, Rechnungsbetrag, Unterschrift.

- Vorlage: Für Deutschland verfügbar, erleichtert korrektes Ausfüllen.

- Steuer: Richtige Dokumentation ist Voraussetzung für die Absetzbarkeit der Bewirtungskosten.

In Österreich genügt für die steuerliche Absetzung von Bewirtungskosten eine ordnungsgemäße Restaurantrechnung mit Mehrwertsteuerausweis. Ergänzen Sie darauf den Anlass der Bewirtung und alle bewirteten Personen, um das Geschäftsessen gegenüber dem Finanzamt nachweisen zu können. Ein eigener Bewirtungsbeleg ist dafür nicht erforderlich.

Für Deutschland ist die Situation anders: Dort verlangt das Finanzamt einen formellen Bewirtungsbeleg mit bestimmten Pflichtangaben. Dafür steht Ihnen hier eine passende Vorlage als Vordruck zum Download zur Verfügung.

Bewirtungsbeleg – auf einen Blick

| Definition |

Ein Bewirtungsbeleg dient als Nachweis für ein Geschäftsessen; in Österreich besteht er aus der Rechnung der bewirtenden Gaststätte, die um Anlass der Bewirtung und die bewirteten Personen ergänzt wird. |

| Vorlage & Muster |

In Österreich ist kein eigener Vordruck vorgeschrieben; für Deutschland gibt es jedoch eine Bewirtungsbeleg-Vorlage, mit der die dort geforderten Pflichtangaben (z. B. Anlass, bewirtete Personen, Unterschrift) erfasst werden. |

| Steuer |

Geschäftliche Bewirtungskosten können je nach Fall zu 100 %, zu 50 % oder gar nicht als Betriebsausgabe abgesetzt werden. Entscheidend ist, ob die Bewirtung Leistungsinhalt, überwiegend Werbung oder überwiegend Repräsentation ist. |

| Voraussetzung |

Der Anlass der Bewirtung, die bewirteten Personen und der geschäftliche Zusammenhang müssen nachvollziehbar dokumentiert sein, damit das Finanzamt die Bewirtungskosten anerkennt. |

| Rechnung |

Die Bewirtungsrechnung (Restaurantrechnung) mit Mehrwertsteuer und allen Pflichtangaben ist der zentrale Beleg. Sie wird um Anlass und Namen der bewirteten Personen ergänzt und in der Buchhaltung als Betriebsausgabe verbucht. |

| Bestimmungen |

Grundlage sind § 20 Abs. 1 Z 3 EStG, § 138 BAO sowie die EStR 2000 zur Geschäftsfreundebewirtung, die zwischen voll abzugsfähigen, teilabzugsfähigen und nicht abzugsfähigen Bewirtungsaufwendungen unterscheiden. |

Ein Bewirtungsbeleg dient als Nachweis für geschäftliche Bewirtungskosten und die Absetzbarkeit von Geschäftsessen. In Österreich genügt dafür die Restaurantrechnung, ergänzt um Anlass der Bewirtung, Ort der Bewirtung und die bewirteten Personen. Ein eigener Bewirtungsbeleg ist nur in Deutschland vorgeschrieben. Eine passende Vorlage für Deutschland erleichtert das Ausfüllen des Bewirtungsbelegs und sorgt für vollständige Angaben zur Höhe der Aufwendungen und allen relevanten Details in der Buchhaltung.

Definition: was ist ein Bewirtungsbeleg?

-

Nachweis: Dokumentiert ein geschäftlich veranlasstes Geschäftsessen.

-

Inhalt: Angaben zu Anlass der Bewirtung, bewirteten Personen, Ort der Bewirtung und Höhe der Aufwendungen.

-

Grundlage: Dient der steuerlichen Absetzbarkeit als Betriebsausgabe.

-

Österreich: Bewirtungsbeleg besteht aus der Restaurantrechnung mit ergänzten Angaben.

-

Deutschland: Eigener Bewirtungsbeleg erforderlich; eine kostenlose Vorlage ist hier verfügbar.

-

Buchhaltung: Erforderlich für korrekte Zuordnung und Prüfung durch das Finanzamt.

Ein Bewirtungsbeleg ist der steuerliche Nachweis für ein Geschäftsessen und umfasst alle Angaben zum Anlass der Bewirtung, zu den bewirteten Personen, zum Ort der Bewirtung und zur Höhe der Aufwendungen.

-

In Österreich dient die Restaurantrechnung als Bewirtungsbeleg und wird um diese Informationen ergänzt.

-

Für Deutschland ist ein eigener Bewirtungsbeleg verpflichtend, wofür eine passende Vorlage bereitsteht.

Der Bewirtungsbeleg ermöglicht eine korrekte Verbuchung in der Buchhaltung und ist Voraussetzung für die steuerliche Anerkennung der Bewirtungskosten.

Wann wird ein Bewirtungsbeleg benötigt?

-

Geschäftsanlass: Bei jedem Geschäftsessen mit Geschäftspartnern, Kunden oder Lieferanten.

-

Nachweis: Wenn Bewirtungskosten als Betriebsausgabe steuerlich geltend gemacht werden sollen.

-

Dokumentation: Erforderlich bei beruflicher Veranlassung und klar erkennbarer Geschäftsbeziehung.

-

Abgrenzung: Privat veranlasste oder gemischte Bewirtungen sind nicht absetzbar.

-

Mitarbeiteressen: Eigene Kategorie, nur rein interne Mitarbeiterbewirtungen können zu 100 % abzugsfähig sein.

-

Finanzamt: Bewirtungsbeleg bzw. ergänzte Restaurantrechnung ist Grundlage für die Anerkennung der Aufwendungen.

Ein Bewirtungsbeleg wird immer dann benötigt, wenn Kosten für ein Geschäftsessen steuerlich abgesetzt werden sollen. Das betrifft geschäftliche Treffen mit Kunden, Lieferanten oder Geschäftspartnern, bei denen über Projekte, Aufträge oder laufende Verhandlungen gesprochen wird.

-

Voraussetzung ist, dass der Anlass eindeutig beruflich veranlasst und damit von der Regel des § 20 Abs. 1 Z 3 EStG erfasst ist.

-

Private oder gemischte Anlässe gelten nicht als abzugsfähig.

-

Rein interne Mitarbeiteressen können hingegen zu 100 % berücksichtigt werden, sofern ausschließlich Mitarbeiter teilnehmen.

Für jede geschäftliche Bewirtung benötigt das Finanzamt eine vollständige Restaurantrechnung und die ergänzten Angaben zu Anlass und bewirteten Personen.

Bewirtungsanlässe im geschäftlichen Kontext: Beispiele

-

Neukunden: Aufbau einer neuen Geschäftsbeziehung.

-

Bestandskunden: Besprechung laufender Projekte und Verträge.

-

Lieferanten: Abstimmung von Leistungen oder Lieferungen.

-

Geschäftsabschluss: Essen anlässlich eines erfolgreich abgeschlossenen Projekts.

-

Betriebsfeiern: Interne Anlässe, je nach Fall unterschiedlich absetzbar.

-

Dienstleister: Klärung fachlicher Fragen zu Angeboten oder Leistungen.

Im geschäftlichen Alltag gibt es verschiedene Anlässe für ein Geschäftsessen, die einen Bewirtungsbeleg erforderlich machen.

-

Dazu zählen Treffen mit potenziellen Neukunden zur Geschäftsanbahnung, Gespräche mit bestehenden Kunden zur Abstimmung laufender Projekte sowie Besprechungen mit Lieferanten oder Dienstleistern.

-

Auch Essen anlässlich eines erfolgreichen Geschäftsabschlusses oder bestimmte Betriebsfeiern können Bewirtungskosten auslösen.

-

Entscheidend ist immer, dass der Anlass eindeutig beruflich veranlasst ist und klar dokumentiert wird.

Was gilt als Geschäftsessen?

-

Definition: Ein Geschäftsessen liegt vor, wenn ein beruflicher Anlass mit Kunden, Lieferanten oder Geschäftspartnern besteht.

-

Rahmen: Die Bewirtung muss dem Anlass angemessen sein; Luxus oder private Anlässe sind Ausnahmen.

-

Nachweis: Restaurantrechnung oder Kassenbeleg mit ergänzten Angaben zu Anlass und Personen.

-

Gastgeber: Dokumentiert Anlass, Teilnehmer und geschäftlichen Zweck für das Finanzamt.

-

Teilnehmerkreis: Nur Personen mit aktueller oder potenzieller Geschäftsbeziehung.

-

Achtung: Besuche von Clubs, Bars oder Unterhaltungsbetrieben gelten nicht als Geschäftsessen.

Ein Geschäftsessen liegt vor, wenn sich der Gastgeber mit Kunden, Lieferanten oder Geschäftspartnern trifft, um geschäftliche Themen wie Projekte, Angebote oder Verhandlungen zu besprechen. Die Bewirtung muss dem Anlass entsprechen; übermäßige Ausgaben oder private Motive gelten als Ausnahmen und sind nicht abzugsfähig.

Für das Finanzamt zählt die vollständige Restaurantrechnung oder ein Kassenbeleg, ergänzt um Anlass der Bewirtung und alle teilnehmenden Personen. In jedem Fall muss der berufliche Bezug klar erkennbar sein.

-

Achtung: Besuche in Nachtclubs, Bars oder ähnlichen Lokalen werden steuerlich nicht anerkannt.

-

Tipp für Unternehmer: Ausgaben sollten immer plausibel zum Anlass und zur geplanten geschäftlichen Investition passen.

Welche Bewirtungskosten werden anerkannt?

-

100 % abzugsfähig: Bei Bewirtung als Leistungsinhalt oder nahezu ohne Beitrag Repräsentationszwecken.

-

50 % abzugsfähig: Bei überwiegendem Werbezweck und klarer geschäftlicher Absetzbarkeit.

-

Nicht abzugsfähig: Bei privaten Anlässen oder unzulässigen Ausnahmen laut Gesetz.

-

Nachweis: Restaurantrechnung; ein Kassenbeleg ist nur gültig, wenn er alle Pflichtangaben einer Kleinbetragsrechnung (§ 11 Abs. 6 UStG) enthält (dabei gilt: Bewirtungskosten inkl. Umsatzsteuer in Österreich bis 400 Euro, in Deutschland bis 250 Euro).

-

Buchhaltung: Klare Zuordnung zu Projekten, Kunden oder einer geschäftlichen Investition.

-

Achtung: Unklare Angaben führen im Fall einer Prüfung zur Streichung der Bewirtungskosten.

Anerkannt werden Bewirtungskosten nur, wenn Anlass und Dokumentation eindeutig geschäftlich sind:

-

Liegt Bewirtung als Leistungsinhalt vor oder erfolgt sie nahezu ohne repräsentativen Beitrag, können die Kosten zu 100 % abgesetzt werden.

-

Bei überwiegendem Werbezweck gilt die 50 %-Regel.

-

Private Anlässe oder gemischte Situationen gelten als Ausnahmen und sind nicht abzugsfähig.

Für die steuerliche Absetzbarkeit verlangt das Finanzamt eine vollständige Restaurantrechnung nach § 11 UStG. Ein Kassenbeleg ist nur als Kleinbetragsrechnung gültig. Ergänzt wird der Beleg um Anlass, Personen, Höhe der Aufwendungen und den Ort der Bewirtung.

In der Buchhaltung werden die Ausgaben einem Projekt, Kunden oder einer Investition zugeordnet.

-

Tipp: Den Bewirtungsbeleg direkt nach dem Essen ausfüllen, um fehlende Details zu vermeiden.

Wie hoch dürfen Bewirtungskosten sein?

Die steuerliche Anerkennung hängt nicht von einer fixen Höhe ab, sondern davon, ob die Aufwendungen zum Anlass und zur Rolle des Gastgebers passen.

-

Luxuriöse Bewirtungen oder unverhältnismäßig hohe Rechnungen gelten oft als Ausnahmen und werden vom Finanzamt kritisch beurteilt.

-

Entscheidend sind die nachvollziehbaren Details zur Bewirtung und der klar dokumentierte geschäftliche Anlass sowie die Verhältnismäßigkeit aus Rechnungshöhe und Anlass sowie Unternehmensumfang, damit die Absetzbarkeit gewahrt bleibt.

Bewirtungsbeleg: Pflichtangaben

-

Anlass der Bewirtung: Klarer geschäftlicher Zweck.

-

Datum & Ort der Bewirtung: Vollständig erfasst und nachvollziehbar.

-

Bewirtete Personen: Namen, Unternehmen und Rolle in der Geschäftsbeziehung.

-

Kosten des Geschäftsessens: Gesamter Rechnungsbetrag und Höhe der Aufwendungen.

-

Trinkgeld: Als zusätzliche Ausgaben gesondert anführen.

-

Nachweis: Vollständige Restaurantrechnung nach § 11 Abs. 1 Z 3 UStG + ergänzte Angaben durch den Gastgeber.

-

Buchhaltung: Angaben dienen der eindeutigen Zuordnung für die Absetzbarkeit.

In Österreich ist die Restaurantrechnung der zentrale Nachweis für ein Geschäftsessen. Die ergänzenden Pflichtangaben wie Anlass, bewirtete Personen, Ort der Bewirtung, Höhe der Aufwendungen und etwaiges Trinkgeld werden direkt auf der Rechnung oder unmittelbar daneben ergänzt.

-

Ein eigener Bewirtungsbeleg ist nicht vorgeschrieben, kann aber das Ausfüllen der nötigen Angaben erleichtern und unterstützt die Buchhaltung bei der korrekten Absetzbarkeit.

-

Unvollständige Angaben gelten als Ausnahmen und können im Fall einer Prüfung zur Ablehnung der Ausgaben führen.

Wird gesondert ein Beleg erstellt, dann müssen die folgenden Angaben auf dem Bewirtungsbeleg gemacht werden, damit das Finanzamt diesen zusammen mit der Restaurantrechnung anerkennt:

-

Anlass der Bewirtung

-

Datum sowie Ort

-

Person(en), die bewirtet wurde(n)

-

Namen und Unternehmen

-

Kosten des Geschäftsessens

-

Ausgaben für Trinkgeld(er)

Angaben auf der Restaurantrechnung:

Pflichtangaben gemäß § 11 UStG:

-

Name und Anschrift des Restaurants

-

Datum der Bewirtung

-

Auflistung der Bewirtungsaufwendungen mit Preisen (Speisen und Getränke)

-

Nettosumme

-

Bruttosumme

Zusätzliche Pflichtangaben bei Rechnungen über 400 Euro (keine Kleinbetragsrechnung):

-

Name und Anschrift der Gäste bzw. des Rechnungsempfängers

-

Unternehmenszugehörigkeit (falls relevant)

-

Gesonderter Ausweis des gesamten Rechnungsbetrags

-

Steuernummer oder Umsatzsteuer-Identifikationsnummer (UID) des Restaurants

-

Fortlaufende Rechnungsnummer

Rechtlicher Rahmen in Österreich: Restaurantrechnung als Nachweis

-

Grundsatz: Die Restaurantrechnung ist der steuerliche Nachweis für Bewirtungskosten.

-

Pflichtangaben: Rechnung muss alle Merkmale nach § 11 UStG enthalten.

-

Ergänzungen: Anlass der Bewirtung und bewirtete Personen werden zusätzlich vermerkt.

-

Kleinbetragsrechnung: Bis 400 Euro genügt ein vereinfachter Beleg mit Mindestangaben.

-

Normale Rechnung: Über 400 Euro sind vollständige Rechnungsangaben erforderlich.

-

Prüfung: Ungültige Rechnungen führen zur Ablehnung der Bewirtungskosten.

In Österreich gilt die Restaurantrechnung als zentraler Nachweis für die steuerliche Absetzbarkeit von Bewirtungskosten. Sie muss vollständig nach § 11 UStG ausgestellt sein und wird vom Gastgeber um Anlass der Bewirtung und der bewirteten Personen ergänzt.

-

Diese Angaben bilden gemeinsam den maßgeblichen Bewirtungsnachweis.

-

Zu beachten ist auch, dass die verzehrten Speisen und Getränke in einem angemessenen Verhältnis zum Bewirtungsanlass stehen müssen.

-

Rechnungen oder Bewirtungsbelege bis 400 Euro gelten als Kleinbetragsrechnungen und enthalten vereinfachte Pflichtangaben.

-

Rechnungen oder Bewirtungsbelege über 400 Euro gelten als normale Rechnungen und müssen die vollständigen Pflichtangaben enthalten.

-

Fehlen Pflichtangaben oder sind die Angaben nicht plausibel, kann das Finanzamt die Absetzbarkeit der Bewirtungskosten ablehnen.

Fragen und Antworten

Was muss alles auf dem Bewirtungsbeleg stehen?

In Österreich besteht der Bewirtungsbeleg aus der Restaurantrechnung plus ergänzten Angaben. Notwendig sind Anlass der Bewirtung, bewirtete Personen, Datum, Ort der Bewirtung, Höhe der Aufwendungen und etwaiges Trinkgeld. Diese Informationen müssen vollständig und plausibel sein, damit sich die Bewirtungskosten steuerlich als Betriebsausgaben berücksichtigen lassen.

Wer muss einen Bewirtungsbeleg ausstellen?

In Österreich stellt grundsätzlich das Restaurant die Rechnung aus. Der Gastgeber ergänzt die erforderlichen Angaben wie Anlass und bewirtete Personen direkt auf der Rechnung oder unmittelbar daneben. Ein eigener Bewirtungsbeleg ist nicht verpflichtend, kann aber die Dokumentation erleichtern und wird vom Gastgeber erstellt.

Ist ein Restaurant verpflichtet, einen Bewirtungsbeleg auszustellen?

Das Restaurant muss eine korrekte Rechnung nach § 11 UStG erstellen. Diese gilt als Bewirtungsbeleg, sobald Anlass und bewirtete Personen ergänzt werden. Eine Pflicht zur Erstellung eines gesonderten Bewirtungsbelegs zusätzlich zur Gaststättenrechnung gibt es in Österreich – im Gegensatz zu Deutschland – nicht.

Welche Bewirtungskosten sind zu 100 % absetzbar?

100 % abzugsfähig sind Bewirtungen, die Leistungsinhalt sind oder nahezu keinen repräsentativen Beitrag enthalten, zum Beispiel im Rahmen einer Schulung, Produktvorstellung oder eines internen Mitarbeiteressens. Entscheidend ist, dass der berufliche Zweck klar dokumentiert ist, damit sich die Bewirtungskosten korrekt von der Steuer absetzen lassen.

Wie hoch darf ein Bewirtungsbeleg sein?

Es gibt keine fixe Obergrenze. Die Kosten müssen zum Anlass, zu den Teilnehmern und zum geschäftlichen Kontext passen. Auch ein höherpreisiges Abendessen ist anerkennbar, solange die Aufwendungen angemessen und nachvollziehbar dokumentiert sind. Überhöhte oder luxuriöse Bewirtungen werden vom Finanzamt kritisch beurteilt, der Besuch von Nachtclubs, Bars oder ähnlichen Lokalen wird steuerlich nicht anerkannt

Welche Pflichtangaben muss ein Bewirtungsbeleg in Österreich enthalten?

Erforderlich sind der Anlass der Bewirtung, die bewirteten Personen, Datum, Ort der Bewirtung, Höhe der Aufwendungen und Trinkgeld. Diese Angaben ergänzen die vollständige Restaurantrechnung mit den Pflichtangaben der Rechnugsstellung nach § 11 UStG. Nur bei vollständiger Dokumentation ist die Absetzbarkeit gegeben.

Was ist der Unterschied zwischen einer Rechnung und einem Bewirtungsbeleg?

Die Rechnung wird vom Restaurant ausgestellt und enthält die gesetzlichen Pflichtangaben nach § 11 UStG. Ein Bewirtungsbeleg entsteht erst durch die Ergänzung von Anlass, bewirteten Personen und dem geschäftlichen Bezug. In Österreich ersetzt die ergänzte Restaurantrechnung den klassischen Bewirtungsbeleg.

Wie prüft das Finanzamt Bewirtungsbelege?

Das Finanzamt kontrolliert, ob Rechnung und ergänzte Angaben vollständig, plausibel und eindeutig beruflich veranlasst sind. Geprüft werden Anlass der Bewirtung, bewirtete Personen, Rechnungsmerkmale und die Angemessenheit der Aufwendungen. Unklare oder fehlende Angaben führen zur Nichtanerkennung der Kosten.

Quellen

-

Gesamte Rechtsvorschrift für Einkommensteuergesetz (EStG):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Umsatzsteuergesetz (UStG):

Tagesaktuelle Fassung im RIS -

Einkommensteuerrichtlinien 2000 (EStR):

FINDOK des Bundesministeriums für Finanzen