In dieser Anwendungshilfe zeigen wir, wie Zahlungen zu bereits gebuchten Eingangs- und Ausgangsrechnungen für Doppelte-Buchhaltung einfach in FreeFinance dokumentiert werden können. Zusätzlich zeigen wir, wie Guthaben gegenüber Lieferanten oder Kunden im Rahmen eines Verbindlichkeits- oder Forderungsausgleichs gebucht werden können.

Zahlungen und Forderungs-/Verbindlichkeitsausgleich

Zum Inhalt dieses Artikels

Zuletzt aktualisiert:

Übersicht

Zahlungen zu Belegen erfassen

Während in der EAR aufgrund des Zufluss-Abfluss-Prinzip´s für die Buchhaltung relevante Transaktionen abhängig vom tatsächlichen Zahlungsverkehr sind, können in der DBH Eingangs- sowie Ausgangsrechnungen unabhängig vom Zahlungseingang verbucht werden und als offene Posten bestehen bleiben.

Tipp: in den Grundeinstellungen können Sie über die Schaltfläche "OP Ausgangsr." auch in der EAR offene Posten freischalten.

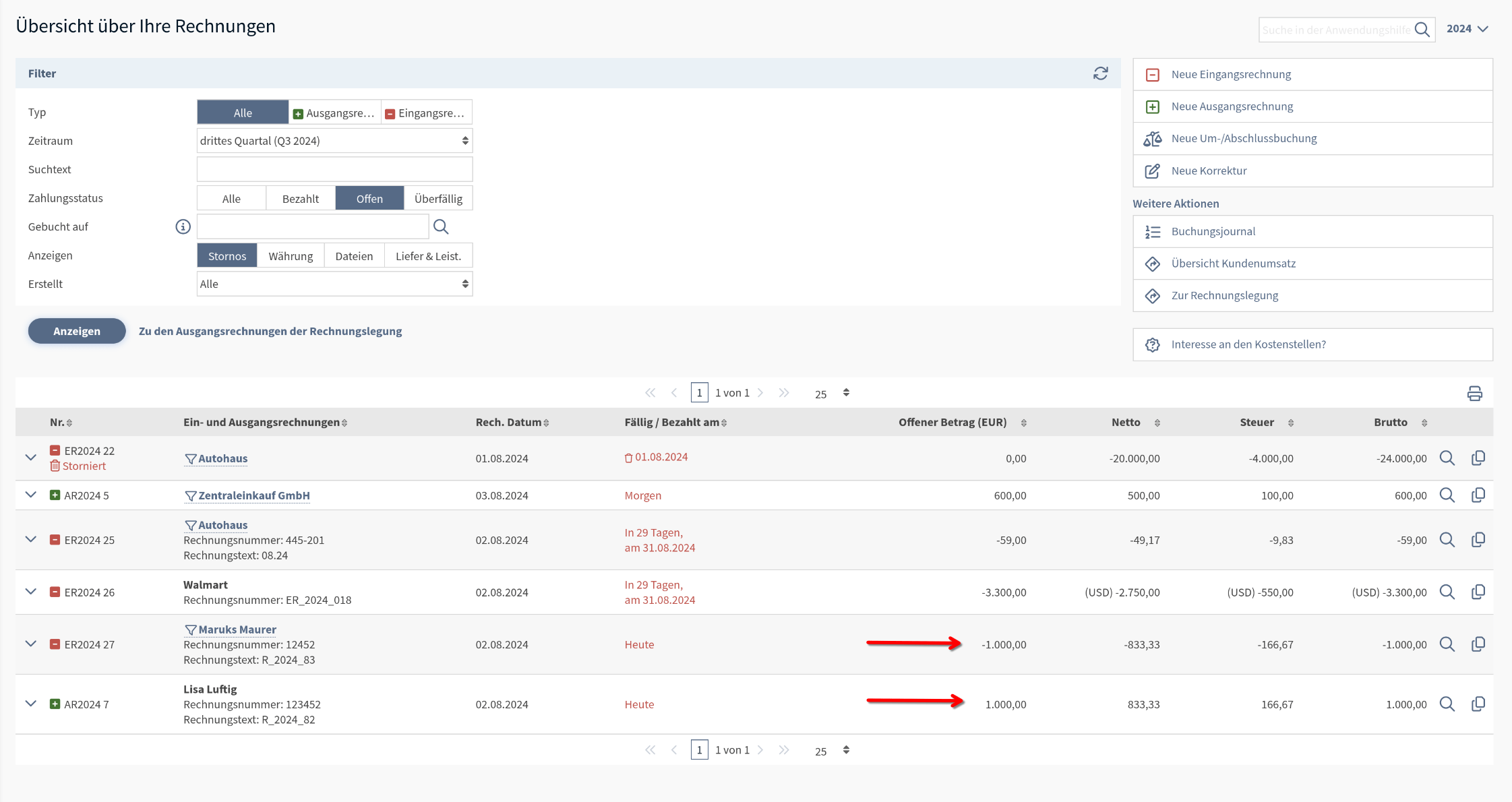

Werden offene Belege zu einem späteren Zeitpunkt beglichen, wird der Zahlungseingang einfach direkt am Beleg verbucht. Unter "Meine Belege" sehen wir hier offene Ausgangsrechnung an Lisa Luftig und die offene Eingangsrechnugn an Markus Maurer.

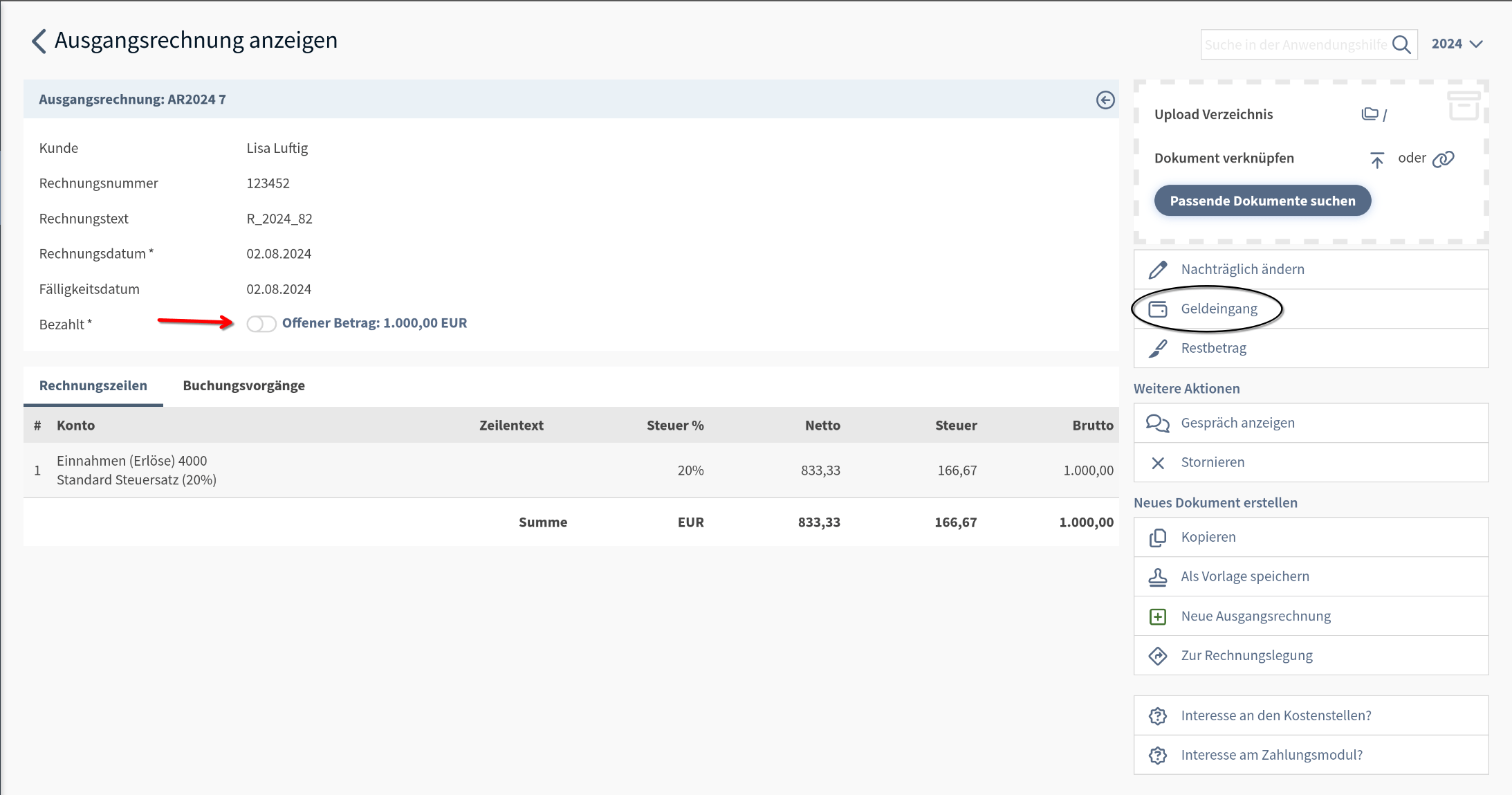

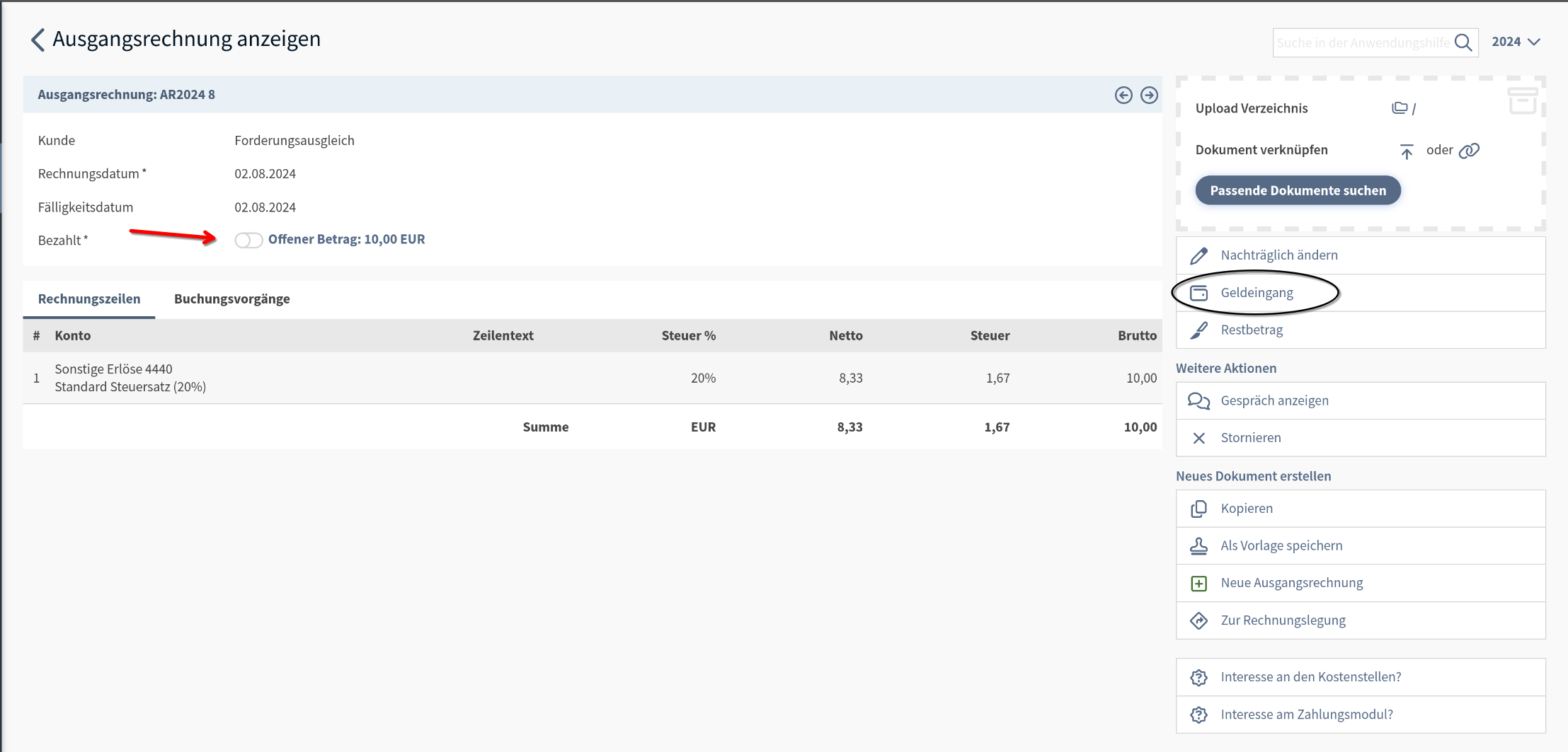

Wurde die Ausgangsrechnung beglichen und der Zahlungseingang nicht automatisiert über den Kontoauszug erfasst, sehen wir den restlichen offenen Betrag, sowie die Schaltfläche "Geldeingang".

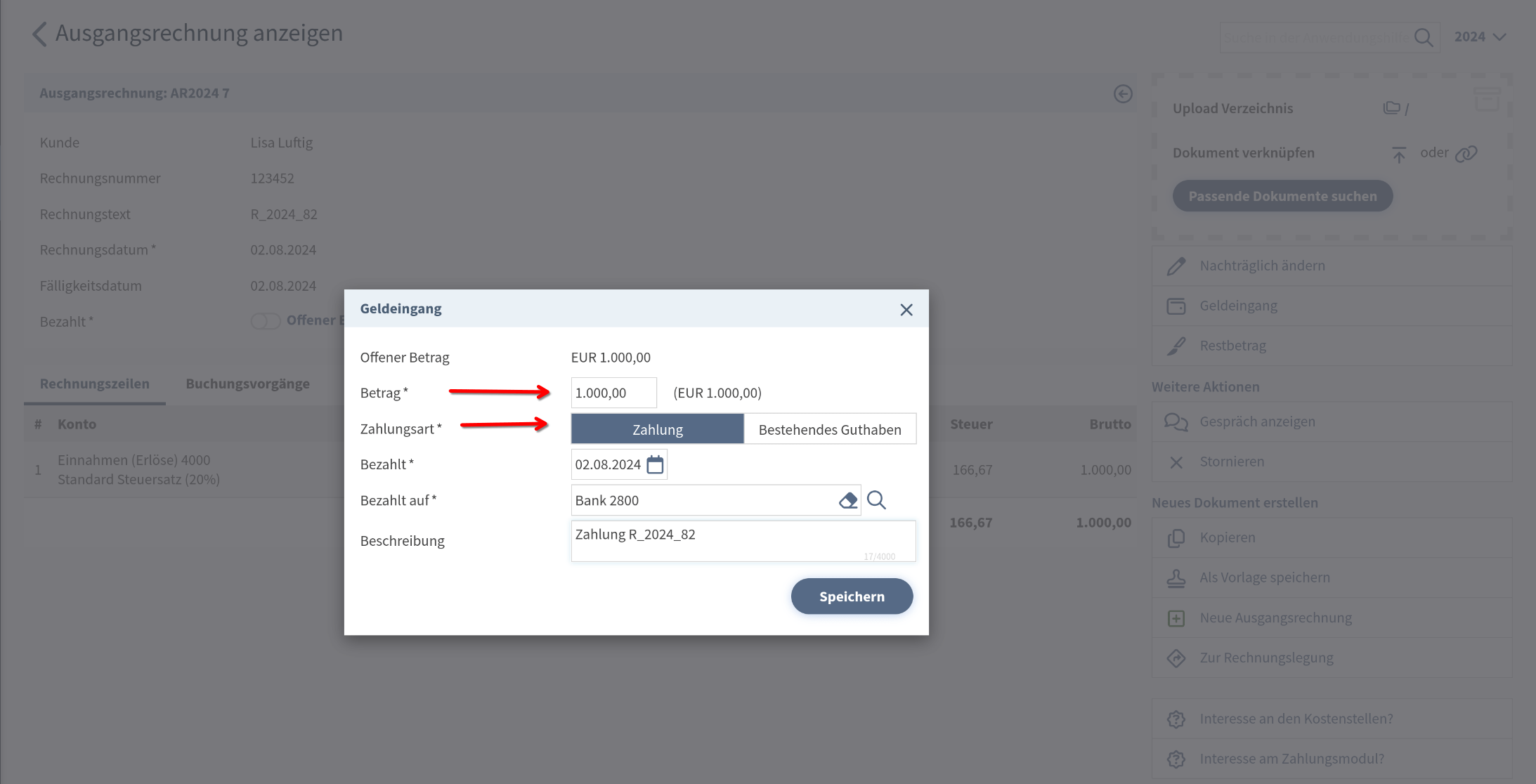

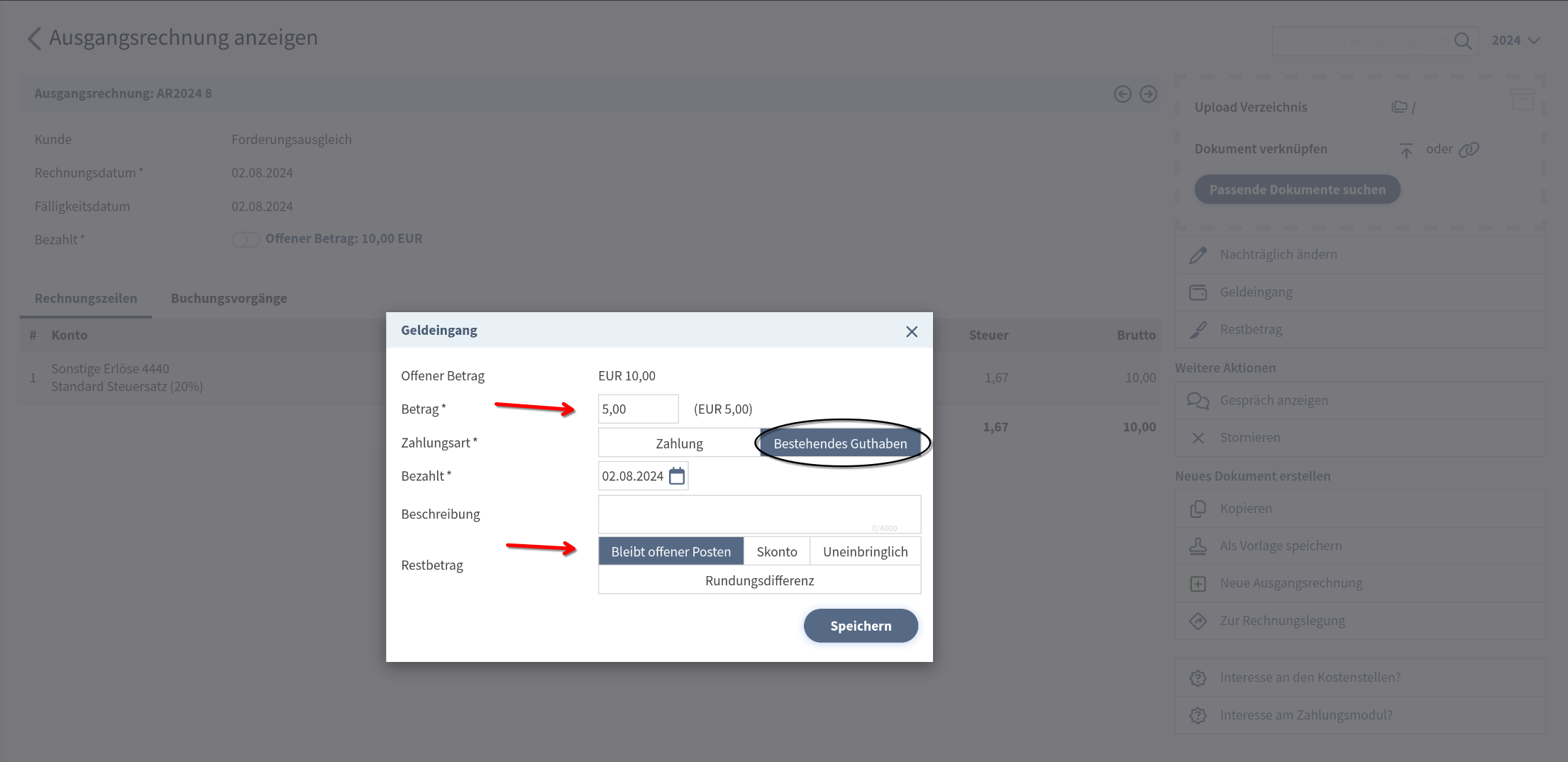

Über diese Schaltfläche können wir nun den Zahlungseingang erfassen. Entsprechend dem Geschäftsfall wird "Zahlung" oder "Bestehendes Guthaben" (etwa bei einem Forderungsausgleich) ausgewählt, sowie der geleistete Betrag gewählt.

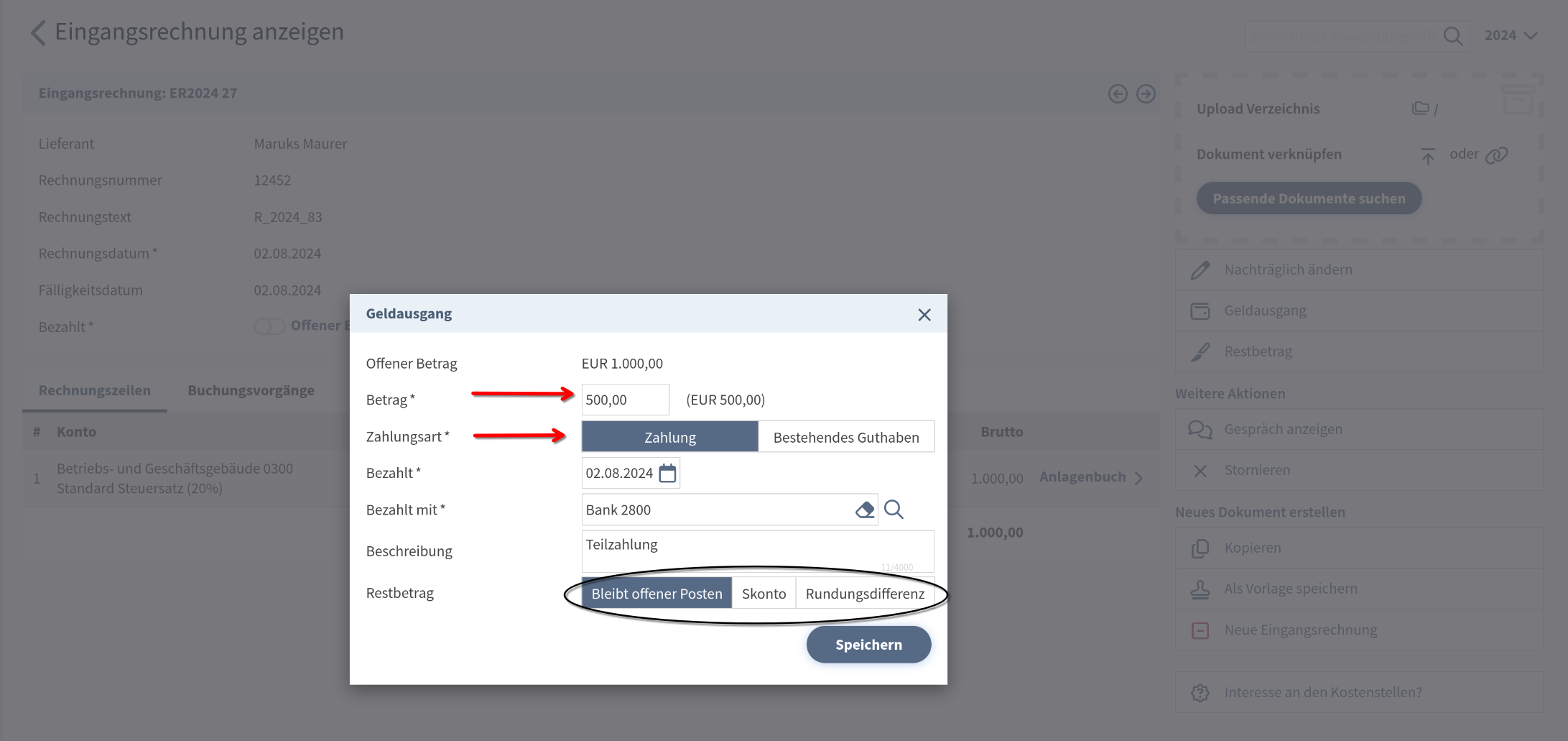

Handelt es sich um eine Teilzahlung, etwa im Falle unserer Eingangsrechnung an Markus Maurer, wird lediglich der entsprechende geleistete Betrag angepasst. Ist dieser dem offenen Posten ungleich, öffnet sich ein Auswahlmenü zur Verbuchung des Restbetrages.

Handelt es sich etwa um eine Teilzahlung, wird hier einfach "Offener Posten" ausgewählt. Wird uns nachträglich von unserem Lieferanten ein Skonto gewährt oder handelt es sich lediglich um Rundungsdifferenzen, werden einfach die entsprechenden Felder ausgewählt und die entsprechenden Buchungen werden automatisch angelegt.

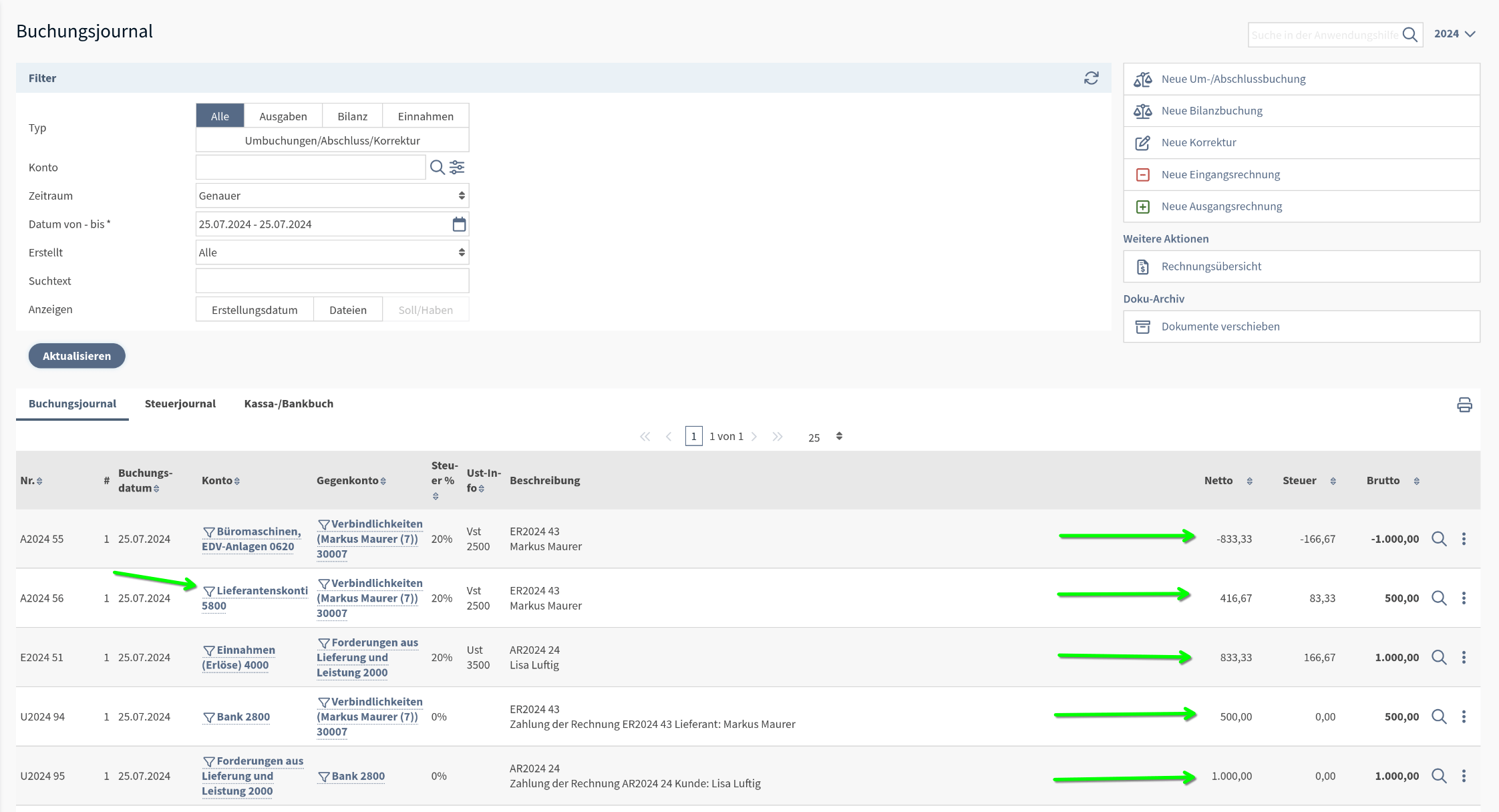

Beispielhaft sehen wir hier die korrekte Buchung im Falle eines, in diesem Fall sehr großzügigen, Skontos. Es bestehen die ursprünglichen Buchungen der Eingangs- und Ausgangsrechnung, sowie die vollständige Umbuchung bei Lisa Luftig und die teilweise Umbuchung bei Markus Maurer, sowie die zusätzliche Buchung des Skontos.

Forderungs- und Verbindlichkeitsausgleich

Bestehen Guthaben bei Lieferanten bzw. bestehen Guthaben eines Kunden aufgrund zu hoher vergangener Zahlungen, können diese Guthaben in künftigen Transaktionen über den Forderungs- bzw. Verbindlichkeitsausgleich abgegolten werden.

Um ein Forderungs- oder Verbindlichkeitsguthaben auszugleichen, wird wie beim einfachen Zahlungseingang direkt am offenen Beleg die Schaltfläche "Geldeingang" gewählt.

Hier ist es nun wichtig die Auswahl "Guthaben" zu treffen. Wie beim Zahlungseingang kann nun die Höhe des zu verwendenden Guthabens ausgewählt werden.

Entsprechend der Höhe des Guthabens, also einer Abdeckung der vollen Forderung/Verbindlichkeit oder nur eines Teils davon, gibt es wieder eine Wahlmöglichkeit wie der restliche Rechnungsbetrag verbucht werden soll. Reicht das Guthaben nicht aus, um den gesamten Betrag auszugleichen und werden ansonsten keine Sonderkonditionen wie Skonti angewandt, sondern die Rechnung durch eine Zahlung geschlossen, bleibt der restliche Betrag wieder als "Offener Posten" bestehen.

Dieser offene Posten kann nun wie oben beschrieben durch einen Zahlungseingang geschlossen werden.

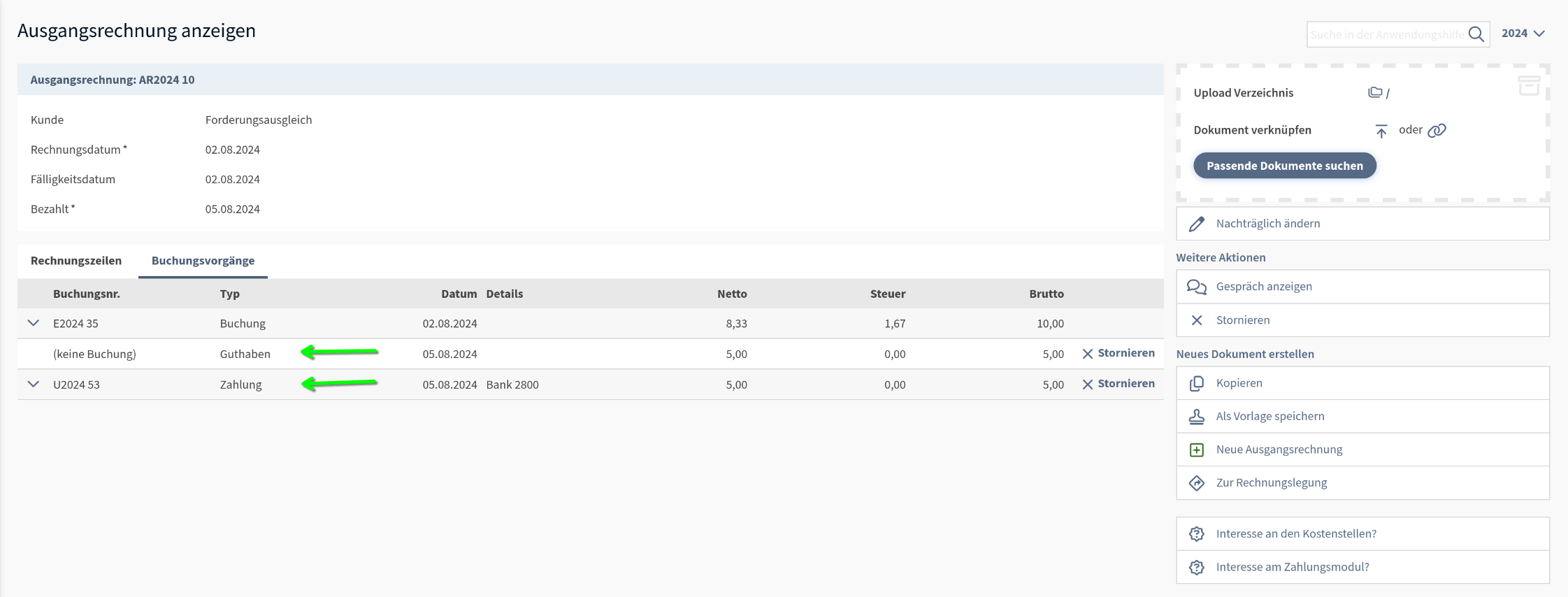

Wird die offene Rechnung abgeschlossen, können auch die Buchungsvorgänge eingesehen werden. Hier ist wichtig zu beachten, dass die Anwendung des Guthabens keine Buchung in der Buchhaltung auslöst, da diese lediglich den offenen Betrag reduziert.

Coming soon...

Forderungsausgleich in der Rechnungslegung: Bisher können Kundenguthaben lediglich über den Geldeingang in offenen Belegen - wie gezeigt - berücksichtigt werden. In kurzer Zeit wird es auch die Möglichkeit geben, Kundenguthaben direkt in der Rechnungslegung zu berücksichtigen.