Liquiditätsgrade ⇒ einfach erklärt

Liquiditätsgrade sind Richtwerte zur Beurteilung der Zahlungsfähigkeit, indem sie anzeigen, ob ein Unternehmen fristgerecht seinen Zahlungsverpflichtungen nachkommen kann. Die Liquidität zweiten Grades, Quick Ratio, stellt den wichtigsten Richtwert für Unternehmen dar.

Zum Inhalt dieses Artikels

Zuletzt aktualisiert:

- Liquiditätsgrade – auf einen Blick

- Liquidität: Bedeutung

- Messung der Liquidität: Allgemeine Zahlungsfähigkeit

- Liquiditätsgrade: Cash Ratio, Quick Ratio & Current Ratio

- Liquidität ersten Grades: Cash Ratio

- Liquidität zweiten Grades: Quick Ratio

- Liquidität dritten Grades: Current Ratio

- Fragen und Antworten

- Quellen

Liquiditätsgrade – auf einen Blick

| Definition |

Kennzahlen, die die Zahlungsfähigkeit eines Unternehmens durch das Verhältnis von Zahlungsmitteln zu Verbindlichkeiten messen |

| Cash Ratio |

|

| Quick Ratio |

|

| Current Ratio |

|

Liquidität: Bedeutung

Mit der Liquidität eines Unternehmens ist dessen Zahlungsfähigkeit gemeint, sprich die Fähigkeit, den einzelnen Zahlungsverpflichtungen fristgerecht zu entsprechen.

- Um zu überprüfen, ob die unternehmerische Tätigkeit nachhaltig abgesichert ist, werden verschiedene betriebswirtschaftliche Kennzahlen eruiert und analysiert.

Eine zentrale Rolle dabei spielen die Kennzahlen der Liquidität bzw. die Liquiditätsgrade eines Unternehmens.

- Diese Kennzahlen lassen mehr als andere Richtwerte eines Unternehmens erkennen, ob das Unternehmen über hinreichende Stabilität verfügt und eine ausreichende Zahlungsfähigkeit gewährleistet ist.

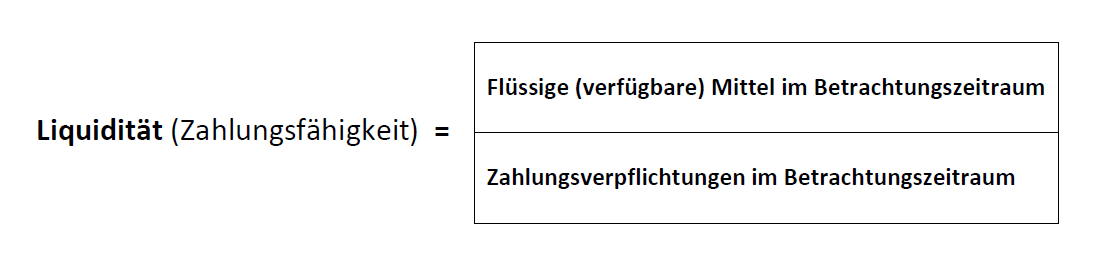

Messung der Liquidität: Allgemeine Zahlungsfähigkeit

Kennzahlen für die Stabilität und nachhaltige Absicherung der unternehmerischen Tätigkeit umfassen auch die Messung der Liquidität zur Bestimmung der Zahlungsfähigkeit eines Unternehmens.

Die Formel für die allgemeine Liquidität des Unternehmens lautet:

- Anhand dieser grundlegenden Formel kann ein Unternehmen eruieren, ob es eine gesunde Liquidität aufweist und demnach die nötige Zahlungsfähigkeit gegeben ist.

Es werden dabei die verfügbaren Mittel in Bezug zu den vorliegenden bzw. anstehenden Zahlungsverpflichtungen gesetzt.

- Das Ergebnis, also der Quotient aus dieser Division von verfügbaren Mitteln durch Zahlungsverpflichtungen, gibt den grundsätzlichen Liquiditätsgrad des Unternehmens wieder.

Aus dieser Formel und Berechnung lässt sich folgern, dass ein Unternehmen liquide ist und somit eine gesunde Zahlungsfähigkeit für seine Rahmenbedingungen aufweist, wenn der Quotient, also das Berechnungsergebnis, mindestens die Summe von 1 oder darüber ergibt.

- Umgekehrt bedeutet es für das Unternehmen bei vorliegendem Ergebnis von unter 1, dass eine Illiquidität - eine zumindest theoretische Zahlungsunfähigkeit - vorliegt.

Sofern sich eine Illiquidität aus der Messung ergibt, bedeutet diese nicht automatisch, dass das Unternehmen ein Sanierungs- oder Insolvenzfall, sprich gänzlich zahlungsunfähig, ist.

- Entscheidend sind dabei der Grad der Illiquidität und die Aussicht, ob das Unternehmen auch durch die von den Gläubigern ausgedehnten Zahlungsfristen die gesunde Liquidität wiederherstellen kann.

Liquiditätsgrade: Cash Ratio, Quick Ratio & Current Ratio

Eine kurzfristige oder allgemeine Betrachtung der Liquidität, basierend nur auf der üblichen Formel und Berechnung, reicht nicht aus, um zuverlässig zu beurteilen, ob ein Unternehmen langfristig liquide und finanziell abgesichert ist.

- Daher werden im Regelfall drei verschiedene Liquiditätsgrade anhand verschiedener Betrachtungszeiträume für das Unternehmen eruiert.

Um die Liquiditätsmessung zu präzisieren und die maßgeblichen Geschäftszeiträume eines Unternehmens abzubilden, wird der jeweilige Liquiditätsgrad für diese Betrachtungszeiträume ermittelt.

- Dadurch können die aussagekräftigen Richtwerte für die wirtschaftliche Gesundheit des Unternehmens möglichst verlässlich dargestellt werden.

Die Betrachtungszeiträume und Formeln für den dabei vorliegenden Liquiditätsgrad gliedern sich in die drei Einheiten Cash Ratio, Quick Ratio und Current Ratio.

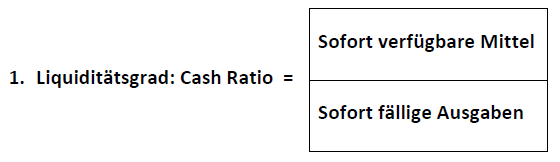

Liquidität ersten Grades: Cash Ratio

Die Liquidität ersten Grades, die sogenannte Cash Ratio gibt wieder, in welchem Ausmaß das Unternehmen alleine durch die sofort verfügbaren Zahlungsmittel, insbesondere Bar- bzw. Kassa- und Bankbestände, die zu diesem Zeitpunkt vorliegenden Zahlungsverpflichtungen bedienen kann.

- Offene Forderungen gegenüber Schuldnern werden dabei nicht berücksichtigt.

Das Verhältnis sofort verfügbarer Zahlungsmittel zu sofort fälligen Verbindlichkeiten des Unternehmens ergibt sich aus der entsprechenden Formel:

Zu beachten: Dieser Liquiditätsgrad ist natürlich von Bedeutung in der Liquiditätsmessung für Unternehmen. Er spielt jedoch insofern eine etwas untergeordnete Rolle, weil die sofortigen Zahlungsverpflichtungen nicht gänzlich durch vorhandene liquide Mittel gedeckt sein müssen.

- Im Regelfall hat ein Unternehmen Forderungen gegenüber seinen Kunden, welche im selben Zeitraum fällig sind und beglichen werden.

Solange die fälligen Forderungen beglichen werden, müssen die flüssigen Mittel im Unternehmen nicht vollständig die Verbindlichkeiten decken, da ein Teil durch Zahlungen von Kunden gedeckt wird.

- Ein gesunder Wert für die Cash Ratio sollte mindestens 0,2 bzw. darüber betragen.

Im Unternehmensablauf ist es unrealistisch, dass das jeweilige Unternehmen alle kurzfristigen Verbindlichkeiten ausschließlich mit den sofort verfügbaren liquiden Mittel bedient.

- In der Praxis ist es üblich, dass kurzfristige Verbindlichkeiten auch bzw. mit unter Einbeziehung anderer Vermögenswerte ausgeglichen werden.

Wäre der Wert für die Cash Ratio höher als 1, würde das einen Überschuss an liquiden Mitteln bedeuten, die wiederum noch nicht investiert wurden.

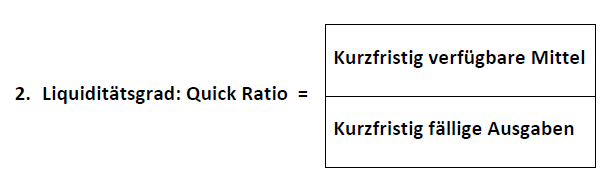

Liquidität zweiten Grades: Quick Ratio

In Sachen Zahlungsfähigkeit stellt der 2. Liquiditätsgrad, die sogenannte Quick Ratio, auch Acid Test Ratio (kurz ATR) oder Einzugsliquidität (kurz EL), den wichtigsten Richtwert für Unternehmen dar.

Der Richtwert, der aus der Gegenüberstellung von kurzfristig verfügbaren Mitteln des Unternehmens zu den im selben Betrachtungszeitraum vorliegenden Zahlungsverpflichtungen berechnet wird, hat die größte Aussagekraft über die Zahlungsfähigkeit des Unternehmens.

- Mit der Cash Ratio wird die Barliquidität eines Unternehmens ermittelt.

Bei der Quick Ratio wird das Verhältnis des vorhandenen Geldvermögens zuzüglich Wertpapierbestand sowie der kurzfristigen Forderungen zu den kurzfristigen Verbindlichkeiten des Unternehmens beleuchtet.

- Es ergibt sich daraus ein Richtwert, der alle relevanten Kennzahlen im Sinne aller verfügbaren Mittel des Unternehmens einbezieht.

Das Verhältnis kurzfristig verfügbarer Zahlungsmittel zu kurzfristig fälligen Verbindlichkeiten des Unternehmens wird durch folgende Formel berechnet:

- Der große Unterschied zur Liquidität ersten Grades liegt darin, dass bei der Quick Ratio die kurzfristigen Forderungen, die in naher Zukunft fällig werden, mit einbezogen und zu den vorhandenen flüssigen Mitteln hinzugezählt werden.

Bei dieser Messung des Unternehmens-Liquiditätsgrads werden die Aktiva beleuchtet. Es wird eruiert, inwiefern das Unternehmen durch sein Anlage- und Umlaufvermögen die im Zeitraum von typischerweise 12 Monaten (=ein Geschäftsjahr) fälligen Zahlungsverpflichtungen bedienen kann.

- Die Quick Ratio ist der wichtigste Liquiditätsgrad für Unternehmen, da sie möglichst umfassend alle relevanten Vermögenskanäle im wirtschaftlichen Ablauf abbildet.

Dazu zählen das vorhandene Geldvermögen, das Anlagevermögen, das Umlaufvermögen und Forderungen, die noch nicht beglichen, aber im betrachteten Zeitraum fällig werden.

- Ziel ist eine Quick Ratio mit einem Wert von über 1. Das bedeutet, dass das Unternehmen eine gesunde Perspektive hat und alle im Betrachtungszeitraum fälligen Zahlungsverpflichtungen bedienen zu können.

Umgekehrt würde eine Quick Ratio mit einem Wert von unter 1 bedeuten, dass ein Teil der Verbindlichkeiten nicht für denselben Betrachtungszeitraum zur Verfügung stehende Zahlungsmittel gedeckt ist.

- Dadurch könnte dem Unternehmen ein Liquiditätsengpass entstehen und somit eine Zahlungsunfähigkeit drohen.

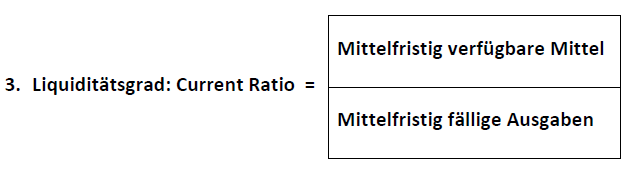

Liquidität dritten Grades: Current Ratio

Die Current Ratio, oder auch umsatzbedingte Liquidität eines Unternehmens, setzt das Umlaufvermögen des Unternehmens in Bezug zu den mittelfristigen Verbindlichkeiten, welche das Unternehmen perspektivisch für den Betrachtungszeitraum zu bedienen hat.

In der Betrachtung der Liquidität dritten Grades spielt neben der unmittelbar vorhandenen Geldmittel und kurzfristigen Forderungen, sprich der Aktiva, auch der sogenannte Vorrat eine Rolle und wird in die Berechnung mit einbezogen.

Im Zuge der Liquiditätsmessung dritten Graden, also der Messung der Current Ratio, werden alle unmittelbar und mittelbar verfügbaren Ressourcen des Unternehmens einbezogen:

-

Vorräte bzw. Vorratsvermögen: Rohstoffe im Unternehmensbesitz, hergestellte Waren, etc.

-

Forderungen und Vermögensgegenstände: Forderungen aus Leistungen des Unternehmens, Forderungen gegenüber verbundenen Unternehmen, bei denen eine Beteiligung besteht, sowie sonstige Vermögensgegenstände.

-

Anteile und Wertpapiere: Dazu zählen Anteile an anderen Unternehmen, eigene Anteile und sonstige Wertpapiere.

-

Alle liquiden Mittel des Unternehmens: Unmittelbar verfügbare Geldmittel, wie Kassenbestände des Unternehmens und Schecks sowie Bankguthaben.

Die Formel lautet wie folgt:

- Aus dieser Liquiditätsmessung lässt sich ableiten, dass ein gesunder Current Ratio Wert grundsätzlich höher als 1 liegen sollte.

Optimalerweise sollte der Wert zwischen 1,5 und 2 liegen, da immer damit gerechnet werden muss, dass Kunden im Betrachtungszeitraum ihre Verbindlichkeiten beim Unternehmen nicht zahlen können, beispielsweise aufgrund eigener Zahlungsunfähigkeit oder Liquiditätsengpässen.

Die Buchhaltung für alle Branchen

Umfassende Buchhaltungssoftware für Österreich

Von A wie Automatisierung bis Z wie Zeitersparnis:

- Geschäftsdokumente im Handumdrehen erstellen

- Layout anpassen

- Stammdaten und Automatisierung

- Mit PSD2 und automatisierter Belegerkennung

- Finanzamtsmeldungen mit Direktanbindung

- Mobiles Fahrtenbuch: GPS-Tracking, Fuhrparkverwaltung synchronisiert mit der Buchhaltung: manumeter

- Kosten- und zeitsparend, effizient Buchhalten

Fragen und Antworten

Was sind Liquiditätsgrade?

Liquiditätsgrade sind betriebswirtschaftliche Kennzahlen, die die Fähigkeit eines Unternehmens messen, seine kurzfristigen Verbindlichkeiten mit seinen kurzfristig verfügbaren Mitteln zu decken.

- Sie bieten Einblicke in die Zahlungsfähigkeit und Liquiditätssituation eines Unternehmens und helfen bei der Beurteilung seiner finanziellen Stabilität.

Zu den wichtigsten Liquiditätsgraden gehören die Cash Ratio, Quick Ratio und Current Ratio.

Was messen die verschiedenen Liquiditätsgrade?

Die Liquiditätsgrade messen jeweils das Verhältnis von verschiedenen Vermögenswerten zu Verbindlichkeiten eines Unternehmens:

-

Cash Ratio: Misst das Verhältnis von sofort verfügbaren Zahlungsmitteln (z. B. Bargeld, Bankguthaben) zu sofort fälligen Verbindlichkeiten, ohne Berücksichtigung offener Forderungen.

-

Quick Ratio: Misst das Verhältnis von kurzfristig verfügbaren Mitteln (wie Bargeld, Wertpapieren) und kurzfristigen Forderungen zu kurzfristig fälligen Verbindlichkeiten.

-

Current Ratio: Misst das Verhältnis von Umlaufvermögen (z. B. Vorräte, Forderungen) zu kurz- und mittelfristigen Verbindlichkeiten.

Quellen

- Gesamte Rechtsvorschrift für Unternehmensgesetzbuch (UGB):

Tagesaktuelle Fassung im RIS