Wenn Sie für die Buchhaltung in Ihrem Unternehmen einen Eigenbeleg erstellen müssen, haben wir für ein Muster zum Download angefertigt.

Eigenbeleg

Eigenbelege werden innerhalb des eigenen Unternehmens zur Dokumentation von Geschäftsfällen ausgestellt sowie als Ersatz für Quittungen oder Rechnungen, wenn diese originalen Fremdbelege nicht mehr verfügbar sind.

Echte Inhalte

Wir schreiben unsere Inhalte ohne Chat-GPT & Co! Hier finden Sie nur redaktionell erstellte & geprüfte Infos für Österreich 🇦🇹!

Zum Inhalt dieses Artikels

Zuletzt aktualisiert:

Eigenbeleg - auf einen Blick

| Definition | Ein Eigenbeleg kann ausgestellt werden, um interne Geschäftsprozesse zu dokumentieren, als Nachweis für Privatentnahmen und Gehaltsabrechnungen sowie oft als Ersatzbeleg, etwa für eine verlorenen gegangene Rechnung oder Quittung. |

| Vorsteuer | Die reine Vorlage eines Eigenbelegs als Ersatzbeleg ist nicht zum Abzug der Vorsteuer berechtigt. |

| Einsatz | Ein Eigenbeleg ist eine Notlösung. Das Finanzamt akzeptiert einen Eigenbeleg nur dann als Ersatzbeleg, wenn es nicht möglich ist, für den betreffenden Geschäftsvorfall einen Fremdbeleg zu bekommen. |

| Vorlage | Wenn Sie für die Buchhaltung in Ihrem Unternehmen einen Eigenbeleg erstellen müssen, haben wir für eine Vorlage zum Download angefertigt. |

Eigenbelege werden im Unternehmen erstellt, um Geschäftsfälle zu dokumentieren und fehlende Quittungen oder Rechnungen zu ersetzen.

Kostenlose Vorlage Eigenbeleg

Auf der Vorlage sind bereits alle wichtigen Angaben des Eigenbelegs angeführt, Sie müssen die Vorlage dann nur noch ausfüllen und Ihre Unterschrift oder die eines Zeichnungsberechtigten hinzufügen.

Vorlage DownloadWas ist ein Eigenbeleg?

Eigenbelege werden auch interne Belege genannt. Anders als Fremdbelege wie beispielsweise Lieferscheine, Eingangsrechnungen oder Kassenzettel, die einen Geschäftsvorgang dokumentieren, an dem Dritte beteiligt waren, werden Eigenbelege innerhalb des eigenen Unternehmens ausgestellt.

Umsatzsteuer & Vorsteuer:

Zu beachten ist, dass die Vorlage eines Eigenbelegs als Ersatzbeleg nicht zum Abzug der Vorsteuer berechtigt sind - das ist nur mit originalen Rechnungen, die die Umsatzsteuer ausweisen, möglich!

Die Verrechnung einer Zahlung als Betriebsausgabe ist natürlich auch mit einem Ersatz- bzw. Eigenbeleg möglich.

Wann kann ein Eigenbeleg ausgestellt werden?

Ein Eigenbeleg kann einerseits ausgestellt werden, um interne Geschäftsprozesse für die Buchhaltung zu dokumentieren, wie zum Beispiel Materialentnahmescheine, oder andererseits als Nachweis für Privatentnahmen oder auch Gehaltsabrechnungen.

Außerdem wird grundsätzlich immer einen Beleg für jede Buchung benötigt, also wenn Einnahmen oder Ausgaben erfasst werden. Daher fungieren Eigenbelege auch oft als Ersatzbelege, etwa als Ersatz für eine verlorenen gegangene Rechnung oder Quittung. Aber Achtung:

-

In diesem Fall akzeptiert das Finanzamt einen Eigenbeleg nur dann als Ersatzbeleg, wenn es nicht möglich ist, für den betreffenden Geschäftsvorfall einen Fremdbeleg zu bekommen.

-

Bei Verlust einer Rechnung sollten sich daher zuerst an den ursprünglichen Rechnungsaussteller wenden und diesen um eine Zweitausfertigung oder Kopie für Ihre Buchhaltung bitten.

Zu beachten: Einsatz des Eigenbelegs

Ein Not- beziehungsweise Eigenbeleg ist immer eine Notlösung und sollte keinesfalls übermäßig oft genutzt werden, da sonst eine sehr genaue Kontrolle durch das Finanzamt droht.

Manchmal bekommt man für einen Geschäftsvorfall auch schlicht keine Quittung, zum Beispiel bei einer Trinkgeldzahlung, bei der Konsumation an einem Automaten oder bei Benutzung einer Parkuhr. Hier kann und muss für eine korrekte Buchführung selbstverständlich ein Eigenbeleg erstellt werden.

Was muss auf dem Eigenbeleg stehen?

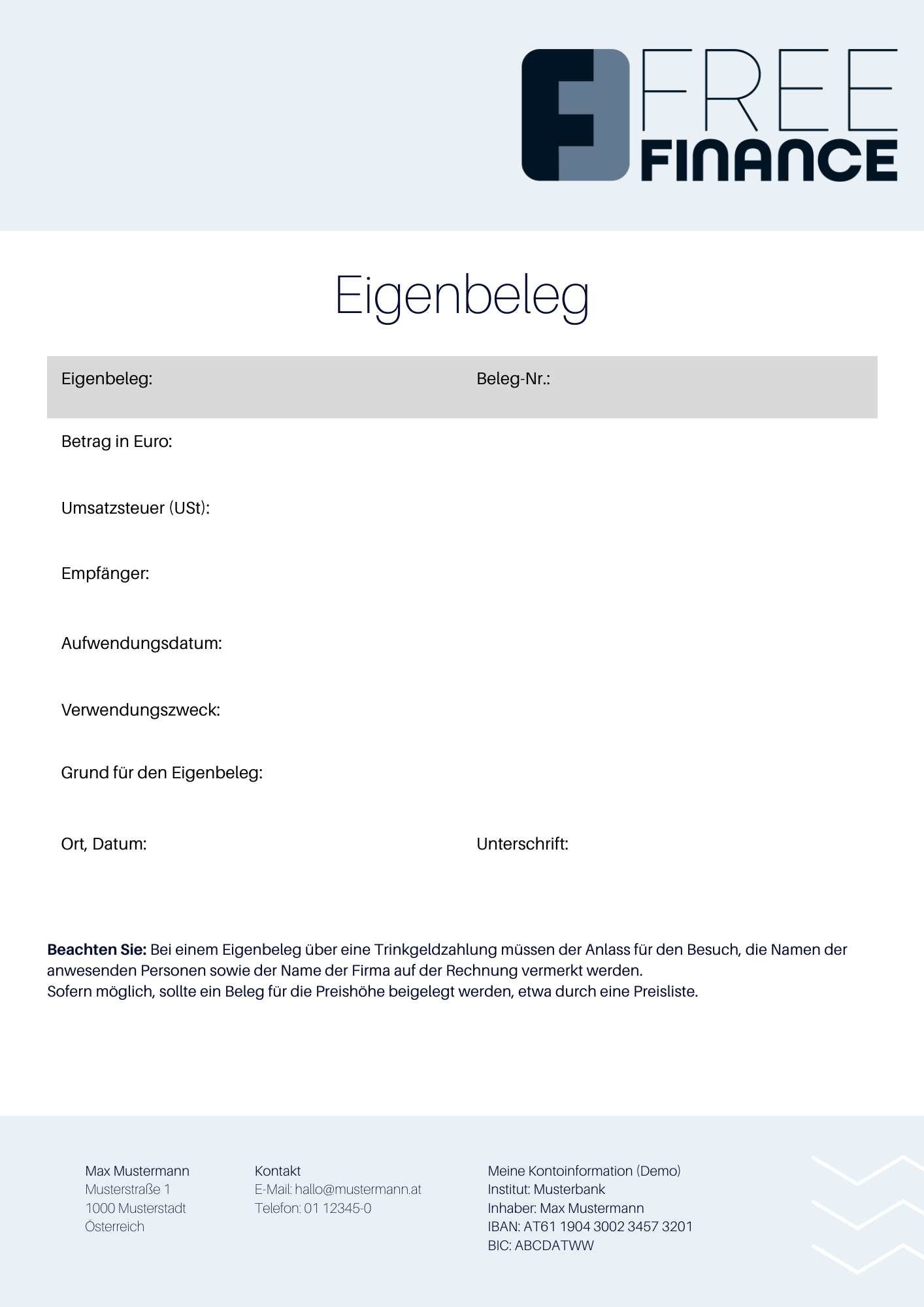

Grundsätzlich sollte ein Eigenbeleg die Information darüber enthalten, wie viel wann an wen und wofür bezahlt wurde.

Eine konkrete Formvorschrift gibt es für Eigenbelege nicht, trotzdem sollte bei der Belegerstellung gewisse Regeln beachtet werden. Hierfür bietet es sich natürlich an, diverse Vorlagen aus dem Internet zur Hilfe zu ziehen. Mit unserer kostenlosen Vorlage für die Erstellung eines Fremdbelegs können Sie sich sicher sein, dass alle notwendigen Angaben vorhanden sind.

Wenn Sie als Unternehmer einen Eigenbeleg erstellen, so sollte dieser die folgenden Angaben für Belegnachweise aufweisen:

- Vollständige Anschrift des Zahlungsempfängers

- Art der Aufwendung

- Datum der Aufwendung

- Höhe der Ausgaben (Gesamt- oder Stückpreis)

- Wenn möglich ein Beleg für die Preishöhe, etwa durch eine Preisliste

- Umsatzsteuersatz

- Begründung, weshalb ein Eigenbeleg erstellt wurde (z.B. Trinkgeldzahlung, Verlust des Originalbelegs)

- Datum und Unterschrift eines Zeichnungsberechtigten

Bei einem Eigenbeleg über eine Trinkgeldzahlung müssen zudem der Anlass für den Besuch, die Namen der anwesenden Personen sowie der Name der Firma auf der Rechnung vermerkt werden.

Fragen und Antworten

Was versteht man unter Eigenbeleg?

Für jede Buchung braucht es einen Beleg. Normalerweise erhält ein Unternehmen diese Belege in Form von Rechnungen, Lieferscheinen oder Kassenzettel von Dritten. Rechnungsbelege werden dementsprechend in interne und externe Belege unterteilt.

Wenn nun in einem Geschäftsvorgang kein Dritter involviert war, spricht man von internen Belegen, beispielsweise wenn es um einen Beleg für ein Storno oder um Belege für eine Materialentnahme geht.

Für Eigenbelege gilt, genau wie für andere Rechnungen, eine Aufbewahrungsfrist von 10 Jahren.

Wann darf ich einen Eigenbeleg schreiben?

Ein Eigenbeleg dient als Ersatz für eine Rechnung, trotzdem darf er nicht einfach so erstellt werden. Erstellt werden darf er für Geschäftsvorfälle, für die keine Belege ausgegeben werden - beispielsweise Zahlung von Trinkgeld oder Zahlungen an Automaten. Ebenfalls dienen sie als Nachweis für Privatentnahmen und Privateinlagen.

Kommt es zum Verlust eines Originalbelegs, etwa durch eine Naturkatastrophe oder einen Einbruch, so dient ein Eigenbeleg als Ersatzbeleg. Hier spricht man auch von einem Notbelege, dieser sollte auch wirklich nur in Notsituation genutzt werden.

Bei schlichtem Verlust von Rechnungen sollten Sie sich daher zuerst mit der Bitte um Kopie an den ursprünglichen Rechnungsaussteller wenden.

Außerdem werden Eigenbelege für Belege ausgestellt, die innerhalb des eigenen Unternehmens anfallen, beispielsweise für Nachweise, wenn nicht verkäufliche Ware vernichtet wurde, für Gehaltsabrechnungen und Lohnlisten oder auch für eine Buchung über unentgeltliche Wertabgaben.

Wie hoch darf ein Eigenbeleg sein?

Prinzipiell gibt es keine Obergrenze für Eigenbelege. Allerdings muss Ihnen bewusst sein, dass das Finanzamt gerade bei Eigenbelegen über hohe Beträge Nachforschungen anstellt.

Eigenbelege bis zu einem Betrag von 150 EUR brutto sind als unproblematisch anzusehen. Wurde so eine Zahlung über ein Konto abgewickelt, können Sie den entsprechenden Kontoauszug als Nebenbeleg nutzen.

Quellen

-

Gesamte Rechtsvorschrift für Bundesabgabenordnung (BAO):

Tagesaktuelle Fassung im RIS