Wenn Waren durch Unternehmen, Selbständige oder Privatpersonen aus Drittstaaten, also Staaten außerhalb der Europäischen Union (EU), eingeführt werden, ist neben den Zollabgaben auch die Einfuhrumsatzsteuer, kurz EUSt, abzuführen.

Einfuhrumsatzsteuer (EUSt) ⇒ einfach erklärt

Zum Inhalt dieses Artikels

Zuletzt aktualisiert:

- Einfuhrumsatzsteuer - auf einen Blick

- Einfuhrumsatzsteuer: Übersicht

- Wer ist von der Einfuhrumsatzsteuer betroffen?

- Wie hoch ist die Einfuhrumsatzsteuer?

- Berechnung der EUSt

- Erhebung der Steuer

- Erfassung in der Umsatzsteuervoranmeldung

- Unbare Entrichtung der EUSt

- Steuerbefreiung bei innergemeinschaftlicher Lieferung

- Einfuhrumsatzsteuer mit FreeFinance

- Quellen

Einfuhrumsatzsteuer - auf einen Blick

Die 6 wichtigsten Fakten zur Einfuhrumsatzsteuer (EUSt)

| Definition: Die Einfuhrumsatzsteuer (EUSt) ist eine Steuer auf importierte Waren, äquivalent zur Umsatzsteuer (USt) auf inländische Lieferungen und Leistungen. |

| Höhe der Steuer: Der Steuersatz der EUSt entspricht den Umsatzsteuersätzen der jeweiligen Zielländer. Bei Einfuhr nach Österreich fallen daher mit Standardsteuersatz der Umsatzbesteuerung gemäß § 10 UStG 20 % EUSt an, bestimmte Lieferungen haben verringerte Steuersätze in Höhe von 10 % EUSt (Anlage 1 zu § 10 UStG) oder 13 % EUSt (Anlage 2 zu § 10 UStG). |

| Funktion: Sie wird erhoben, um eine Gleichbehandlung zwischen importierten und im Inland erworbenen Waren zu gewährleisten und fließt in den Staatshaushalt. |

| Gültigkeit der Regelung: Die EUSt betrifft grundsätzlich sowohl Selbstständige und Unternehmen als auch Privatpersonen, die Gegenstände aus Drittländern in die EU bzw. nach Österreich importieren. |

| Bedeutung: Die EUSt beeinflusst die Kosten für importierte Waren und ist entscheidend für die Preisgestaltung und Wettbewerbsfähigkeit auf dem österreichischen Markt. |

| Bestimmungen: Rechtsgrundlage in Österreich ist § 1 UStG, der die Steuerpflicht für Lieferungen und sonstige Leistungen sowie für die Einfuhr von Gegenständen regelt, sowie § 10 UStG, der die Höhe der Steuersätze regelt. |

Einfuhrumsatzsteuer: Übersicht

Wenn ein Gegenstand oder ein Produkt von einem sogenannten Drittland, also einem Staat außerhalb der Europäischen Union, nach Österreich eingeführt wird, fällt neben den etwaigen Zollabgaben auch die sogenannte Einfuhrumsatzsteuer (EUSt) an.

-

Die EUSt ist eine Umsatzsteuer, die auf die Einfuhr von Produkten und Gegenständen aus Drittstaatengebiet in die EU erhoben wird, daher wird umgangssprachlich auch von der Einfuhrsteuer gesprochen.

-

Die Steuer zielt auf den Vorgang der Warenlieferung aus Drittländern in die EU, also den Import von Gegenständen, ab.

-

Dies dient dazu, die steuerliche Gleichbehandlung zwischen importierten und im Inland erworbenen Waren zu gewährleisten.

Einfuhrumsatzsteuer EU:

Die Einfuhrumsatzsteuer wird als Ausgleich für die im Inland abzuführende Besteuerung eingehoben und sie unterliegt den aktuellen Bestimmungen des Zollkodex der Europäischen Union.

Die Einfuhrumsatzsteuer ist fällig, sobald Waren aus einem Drittstaat (das sind alle Staaten außerhalb der Europäischen Union) in die EU, also einen Mitgliedsstaat der Union wie beispielsweise Österreich, eingeführt werden.

Vom Prinzip her ist die EUSt vergleichbar mit der Umsatzsteuer im Inland. Hintergrund der EUSt ist, dass Waren im Ausland nicht ohne die Umsatzsteuer an Endkunden weitergegeben werden sollen.

Die Einfuhrumsatzsteuer auf Waren ist von den Endverbrauchern (Konsumenten) zu entrichten, genauso wie der Zoll und gegebenenfalls Verbrauchsteuern.

Für die Berechnung und als Bemessungsgrundlage der EUSt sind neben den Mehrwert- bzw. Umsatzsteuersätzen der Zollwert der Einfuhrwaren sowie die Zollabgaben und etwaige Zusatzkosten wie Transport-, Fracht und Versandgebühren von Bedeutung.

Wer ist von der Einfuhrumsatzsteuer betroffen?

Die Einfuhrumsatzsteuer betrifft sowohl Selbstständige und Unternehmen als auch Privatpersonen (Konsumenten). Daher fallen diese Gruppen unter die Regelung der Umsatzsteuer im Zuge der Einfuhr aus Drittlandsgebiet in Länder der EU bzw. ins Inland, also nach Österreich:

-

Wer aus Drittstaaten Produkte oder Gegenstände in die EU bzw. nach Österreich importiert, ist Schuldner der Umsatzsteuer, die im Zuge der Einfuhr erhoben wird.

-

Damit ist der Importeur Einfuhrumsatzsteuer-Schuldner.

Zu beachten: Es ist nicht relevant, ob die Ware durch eine Privatperson (Konsument) oder ein Unternehmen eingeführt wird, die Abgabe in Form einer Einfuhrsteuer fällt für alle gleichermaßen an!

Wie hoch ist die Einfuhrumsatzsteuer?

Je nach Ziel des Imports liegen unterschiedliche Steuersätze für die EUSt vor, da sich diese nach der im jeweiligen Land gültigen Umsatzsteuer richten.

-

Der Steuersatz der EUSt entspricht den im jeweiligen Inland gültigen Steuersätzen der Umsatzsteuer.

-

Für bestimmte Produkte und Lieferungen gelten gemäß § 10 UStG auch bei der Einfuhr aus einem Drittland verringerte Steuersätze.

-

Fallen die Gegenstände oder Lieferungen unter jene in Anlage 1 zu § 10 UStG, verringert sich die EUSt genau wie die Umsatzsteuer auf diese Lieferungen auf einen Steuersatz in Höhe von 10 %. Entsprechen die Lieferungen jenen laut Anlage 2 zu § 10 UStG, dann fallen 13 % EUSt an.

-

Seit 2021 gibt es bei zollfreien Importen keine Befreiung von der EUSt mehr.

Bei einem Import nach Österreich beträgt daher der Standard-Steuersatz der Einfuhrumsatzsteuer 20 % der Bemessungsgrundlage aus Zollwert, Zollabgabe und Zusatzkosten für Transport, Fracht oder Versandgebühren.

Berechnung der EUSt

Die Einfuhrumsatzsteuer wird mit dem Steuersatz der Umsatzsteuer des Import-Ziellandes berechnet. Weiters bilden der Zollwert der Ware inklusive Zollabgaben auf die Ware und etwaige Zusatzkosten wie Transport-, Fracht oder Versandgebühren die Bemessungsgrundlage.

- Sobald eine Ware bei einem (Versand-)Händler bestellt wird, fallen die vollen Einfuhrabgaben an.

Waren, die beispielsweise in den USA, in Asien oder Südafrika per Internet-Bestellung gekauft und importiert werden und einen Warenwert von über 22 Euro aufweisen, sind einfuhrumsatzsteuerpflichtig.

Erhebung der Steuer

Die Bemessungsgrundlage für die Einfuhrumsatzsteuer (EUSt) ist der Zollwert der importierten Waren. Als Eingangsabgabe fällt diese sowie die Erhebung der EUSt gemäß § 26 UStG in den Zuständigkeitsbereich der Zollbehörde.

Für Unternehmen, die zur Umsatzsteuer angemeldet sind und Waren für ihr Geschäft importieren, bietet sich folgende Sonderregelung gemäß § 26 Abs. 3 Z 1 UStG an:

- Anstatt die EUSt beim Zollamt zu entrichten und dann bei Erfüllung der Voraussetzungen mittels beim Finanzamt einzureichender Umsatzsteuervoranmeldung (UVA) als Vorsteuer wieder abzuziehen, besteht die Option, die Steuer direkt monatlich an das Finanzamt zu zahlen.

Voraussetzung hierfür ist eine entsprechende Ankündigung in der Zollanmeldung. Diese Vorgehensweise vereinfacht den Abrechnungsprozess und unterstützt die Liquidität des Unternehmens.

Entstehung der Steuerschuld:

Die Entstehung der Steuerschuld für die Einfuhrumsatzsteuer (EUSt) ist an einen spezifischen Zeitpunkt gebunden: Sie fällt mit der Annahme der Zollanmeldung zur Überführung der Waren in den zollrechtlich freien Verkehr an.

Diese Regelung basiert auf den zollrechtlichen Vorschriften und markiert den Moment, ab dem die importierten Waren steuerlich im Inland erfasst werden. Diese Vorgehensweise stellt einen wichtigen Schritt im Importprozess dar und beeinflusst die steuerliche Behandlung der eingeführten Waren.

Erfassung in der Umsatzsteuervoranmeldung

Seit 2003 ermöglicht eine Neuregelung, dass Unternehmen die Einfuhrumsatzsteuer (EUSt) unter bestimmten Bedingungen nicht mehr direkt beim Zollamt entrichten müssen.

- Stattdessen wird die EUSt direkt auf dem Steuerkonto des Unternehmers verbucht. Diese kann dann unmittelbar in der Umsatzsteuervoranmeldung (UVA) als Vorsteuer abgesetzt werden.

Ein entscheidender Vorteil dieser Regelung ist, dass Unternehmen die EUSt nicht mehr vorfinanzieren müssen, was zu einer Verbesserung der Liquidität führt.

Unbare Entrichtung der EUSt

Die Entrichtung der Einfuhrumsatzsteuer (EUSt) in Österreich erfolgt grundsätzlich im Moment der Zollanmeldung für Waren, die in den freien Verkehr übergehen.

Seit 2003 bietet Österreich Unternehmen die Option, die EUSt direkt über das Finanzamt abzuwickeln, was die Liquidität schont und den administrativen Aufwand minimiert. Dieses Verfahren ermöglicht den Vorsteuerabzug im Monat der Entrichtung und vereinfacht die Prozesse erheblich:

-

Unbare Entrichtung: Unternehmen können wählen, die EUSt nicht beim Zollamt, sondern direkt beim Finanzamt zu entrichten, was die Vorfinanzierung der Steuer unnötig macht.

-

Vorteile: Diese Methode erleichtert den Vorsteuerabzug, verzögert die Fälligkeit der EUSt-Schuld bis zum normalen Umsatzsteuertermin und vereinfacht die Abwicklung, da Umsatzsteuerrückforderungen entfallen.

-

Voraussetzungen: Für die Inanspruchnahme müssen Unternehmen in Österreich umsatzsteuerlich erfasst sein, die Waren für das Unternehmen einführen und das Verfahren in der Zollanmeldung beantragen.

Steuerbefreiung bei innergemeinschaftlicher Lieferung

Bei direkter Verwendung importierter Gegenstände für darauf folgende innergemeinschaftliche Lieferungen in der EU kann in Österreich unter bestimmten Bedingungen eine Einfuhrumsatzsteuerbefreiung beantragt werden.

Voraussetzung ist die Anmeldung dieses Verfahrens bei der Zollanmeldung. Diese Befreiung ist insbesondere für Lieferungen aus Nicht-EU-Ländern relevant, wobei ausländische Lieferanten eine österreichische Steuernummer und Umsatzsteuer-Identifikationsnummer (UID) benötigen.

Eine Alternative bietet die Nutzung eines österreichischen Spediteurs mit einer Sonder-UID-Nummer, was jedoch das finanzielle Risiko der Solidarschuld für den Spediteur mit sich bringt, da er nur in indirekter Vertretung handeln kann.

Einfuhrumsatzsteuer mit FreeFinance

Die für den österreichischen Markt entwickelte und dafür maßgeschneiderte Cloudbuchaltung von FreeFinance bietet auch für die Einfuhrumsatzsteuer eine integrierte und einfache Lösung.

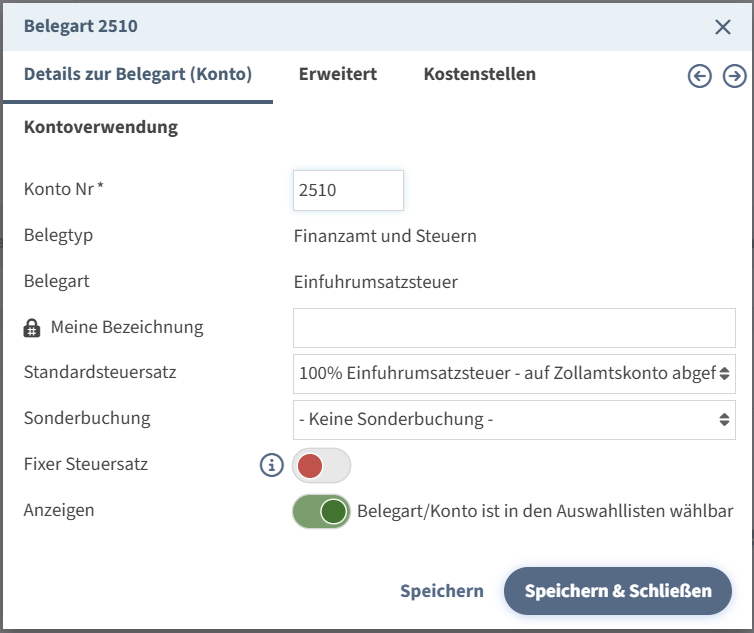

Die Einfuhrumsatzsteuer wird über die Belegart (Konto) 2510 direkt in der Eingangsrechnung als eigene Zeile verbucht.

Da es zwei verschiedene Möglichkeiten des Abführens der Einfuhrumsatzsteuer gibt, sind entsprechend zwei Steuersätze wählbar:

-

100 Prozent Einfuhrumsatzsteuer – auf Zollamtskonto abgeführt: wenn die EUSt direkt über den Zoll schon eingehoben wurde.

-

100 Prozent Einfuhrumsatzsteuer – auf Finanzamtskonto abgeführt: wenn die EUSt im Zuge der Meldung über das Finanzamtskonto gemeldet und eingehoben wird.

Die Buchungen werden dann automatisch entsprechend in der Umsatzsteuer aufgenommen.

Das bedeutet: Die Buchungen werden sowohl in der Umsatzsteuervoranmeldung (UVA) als auch in der USt-Erklärung in den entsprechenden Kennzahlen aufgenommen.

Die Buchhaltung für alle Branchen

Umfassende Buchhaltungssoftware für Österreich

Von A wie Automatisierung bis Z wie Zeitersparnis:

- Geschäftsdokumente im Handumdrehen erstellen

- Layout anpassen

- Stammdaten und Automatisierung

- Mit PSD2 und automatisierter Belegerkennung

- Finanzamtsmeldungen mit Direktanbindung

- Integrierte Funktion für die Einfuhrumsatzsteuer (EUSt)

- Kosten- und zeitsparend, effizient Buchhalten

Quellen

-

Gesamte Rechtsvorschrift für Umsatzsteuergesetz 1994 (UStG):

Tagesaktuelle Fassung im RIS -

Zollkodex der Europäischen Union:

Aktuelle Fassung im Portal EUR-Lex