Steuererklärung Einkommensteuer in Buchhaltung & FinanzOnline

Die Jahreserklärungen ans Finanzamt erledigen Sie über FinanzOnline. Aus FreeFinance erhalten Sie die dafür notwendigen Kennzahlen aus Ihren unternehmerischen Tätigkeiten. Sind Sie verpflichtet, auch unterjährig Meldungen abzugeben (wie die UVA oder die ZM), das geht bequem und direkt über FreeFinance.

Zum Inhalt dieses Artikels

Zuletzt aktualisiert:

- Der Einkommensbegriff

- Unbeschränkte Steuerpflicht

- Einkommensteuererklärung oder Arbeitnehmerveranlagung?

- Abgabe der Einkommensteuererklärung

- Einkommensteuer

- Einkommensteuer Höhe: Steuersätze

- Steuererklärung & Beilagen zur Steuererklärung: Wer muss was einbringen?

- Ihre Steuerklärung

- Tipp 1

- Tipp 2

- Ihre Kennzahlen

- Einkommensteuererklärung online

- Ihre Umsatzsteuererklärung

- Kennzahlen aus Buchhaltung übernehmen

- Steuererklärung korrigieren

- Zusammenfassung

- Fragen und Antworten

- Siehe auch

Der Einkommensbegriff

Im Sinne des Einkommensteuergesetzes (EStG) umfasst der steuerrechtliche Begriff des Einkommens Einkünfte aus den folgenden Einkunftsarten:

Betriebliche Einkünfte

- Einkünfte aus selbstständiger Arbeit:

Beispielsweise Einkünfte aus Arbeit von Freiberuflern wie Architekten, Rechtsanwälten, Notaren, Wirtschaftstreuhändern, Aufsichtsräten, Geschäftsführern einer GmbH, an der gleichzeitig eine Beteiligung von mehr als 25 % besteht, etc.

- Einkünfte aus Gewerbebetrieb:

Einkünfte aus Arbeit in Form aller sonstigen, selbständigen, nachhaltigen Tätigkeiten, die über reine Verwaltung eigenen Vermögens wie etwa durch Vermietung hinausgehen - beispielsweise sind das "klassische" Gewerbebetriebe wie Tischlerei, Schlosserei, Handelsbetriebe, ebenso die Einkünfte durch Arbeit als Vertreter.

- Einkünfte aus Land- und Forstwirtschaft:

Beispielsweise Einkünfte aus Arbeit von Landwirten, Gärtnern, Forstwirten, Imkern, etc.

Außerbetriebliche Einkünfte

- Einkünfte aus nicht selbstständiger Arbeit:

Beispielsweise Einkünfte aus Arbeit von aktiven Arbeitnehmern sowie Pensionisten.

- Einkünfte aus Vermietung und Verpachtung:

Beispielsweise Einkünfte aus Vermietung von Liegenschaften wie Grundstücken, Gebäuden, Wohnungen (davon auch umfasst ist Untermiete).

Alles Wissens- und Beachtenswerte zu:

Vermieten und steuerliche Bestimmung für Einkünfte aus Vermietung und Verpachtung in Österreich!

- Einkünfte aus Kapitalvermögen:

Beispielsweise Einkünfte aus privaten Zinserträgen, Sparguthaben und Wertpapieren, Dividenden und Ausschüttungen aus Anteilen an Kapitalgesellschaften oder Investmentfonds, Substanzgewinne aus der Veräußerung von privaten Kapitalanlagen (z.B. Aktien) und Derivaten.

Diese Einkünfte unterliegen als inländische Einkünfte der Kapitalertragsteuer (KESt) und sind in der Regel damit endbesteuert, sprich es wird keine weitere Einkommensteuer eingehoben.

Detaillierte Informationen dazu finden Sie auf den Info-Seiten von BMF sowie USP!

- Sonstige Einkünfte:

Beispielsweise Einkünfte aus privaten Grundstücksveräußerungen (grundsätzlich mit Steuersatz i. H. v. 30 % durch Immobilienertragsteuer erhoben), Spekulationsgeschäften (Veräußerungsgeschäfte sonstiger privater Wirtschaftsgüter, z.B. Gold und Silber, innerhalb eines Jahres ab der Anschaffung), Einkünfte aus gelegentlichen Leistungen (z.B. einmalige Vermittlungsprovisionen), bestimmte laufend anfallende Renten sowie Funktionärsbezüge.

Zu beachten: Vermögenszuwächse, die nicht unter die sieben Einkunftsarten fallen, unterliegen nicht der Einkommensteuer. Das sind beispielsweise Spiel- und Lotteriegewinne, Schenkungen.

Unbeschränkte Steuerpflicht

Was bedeutet unbeschränkte Steuerpflicht? Bestimmungen

Unbeschränkt einkommensteuerpflichtig sind alle natürlichen Personen, die in Österreich einen Wohnsitz oder den gewöhnlichen Aufenthalt haben.

Unbeschränkt, weil grundsätzlich alle in- und ausländischen Einkünfte der Einkommensteuer unterliegen - sprich steuerpflichtige Einkommen darstellen.

Es kann dabei auch für Personen ohne inländischen Wohnsitz hinsichtlich bestimmter inländischer Einkünfte eine Steuerpflicht bestehen.

Einkommensteuererklärung oder Arbeitnehmerveranlagung?

Wer muss welche Steuererklärung abgeben?

Das Finanzamt verlangt von unbeschränkt Steuerpflichtigen eine Steuererkärung - die sogenannte Jahreserklärung.

Bei unselbstständig Tätigen, sprich Arbeitstätige in einem Anstellungsverhältnis, ist diese Jahreserklärung in Form der Arbeitnehmerveranlagung einzubringen.

Unternehmer, sprich selbstständig Tätige, haben die Jahreserklärung in Form der Einkommensteuererklärung einzubringen. Diese ist deutlich umfangreicher und weitreichender als die Arbeitnehmerveranlagung der unselbstständig Tätigen.

Abgabe der Einkommensteuererklärung

Steuerpflicht: Verpflichtung zur Abgabe der Steuererklärung

Grundsätzlich ist man zur Abgabe der Einkommensteuererklärung verpflichtet, wenn vom Finanzamt eine Aufforderung gemäß § 42 Abs 1 Z 1 EStG dazu ergeht - sprich wenn man eine entsprechende Aufforderung zur Einkommensteuererklärung zugesendet bekommt.

Wenn keine solche Aufforderung ergeht, muss man die Unterscheidung vornehmen, ob im Einkommen lohnsteuerpflichtige Einkünfte enthalten sind oder nicht.

Die Pflicht zur Abgabe einer Einkommensteuererklärung besteht für unbeschränkt Steuerpflichtige (= Personen mit österreichischem Wohnsitz oder gewöhnlichem Aufenthalt in Österreich) vor allem in jenen Fällen, in denen das steuerfreie Basiseinkommen überschritten ist und nicht nur ein einziger lohnsteuerpflichtiger Bezug vorliegt.

Einkommensteuer

Übersicht & Höhe der Einkommensteuer | Steuersätze

Vom Gesamtbetrag der Einkünfte werden Sonderausgaben, außergewöhnliche Belastungen sowie Kinderfreibeträge abgezogen.

Das gemäß § 2 Abs 2 EStG so ermittelte Einkommen bildet die Basis für die Berechnung der Einkommensteuer:

- Gesamtbetrag der Einkünfte

- - Sonderausgaben

- - Außergewöhnliche Belastungen

- - Freibetrag für Inhaber von Amtsbescheinigungs- und Opferausweisen

- = Einkommen

Ein festgelegtes Basiseinkommen, das sogenannte Existenzminimum, bleibt bei jedem unbeschränkt Steuerpflichtigen steuerfrei.

Dieses steuerfreie Basiseinkommen beträgt jährlich mindestens:

-

Für Arbeitnehmer: 12.600 EUR (ohne sonstige Bezüge im Sinne des § 67 EStG)

-

Für Selbstständige: 11.000 EUR

Unter bestimmten Voraussetzungen muss die verpflichtende Einkommensteuererklärung abgegeben werden.

Detaillierte Informationen zu Merkmalen und Bestimmungen der Einkommensteuer finden Sie auch auf der Info-Seite zur Einkommensteuer des BMF!

Grenzsteuersatz

- Einkommen bis 11.000 EUR ► 00 %

- Einkommen bis 18.000 EUR (vor 2020 25 %) ► 20 %

- Einkommen bis 31.000 EUR ► 32,5 % (vor 2022 35%)

- Einkommen bis 60.000 EUR ► 42 %

- Einkommen bis 90.000 EUR ► 48 %

- Einkommen bis 1.000.000 EUR ► 50 %

- Einkommen über 1.000.000 EUR ► 55 % (=Spitzensteuersatz)

Einkommensteuer Höhe: Steuersätze

Höhe der Einkommensbesteuerung

Die Höhe der Einkommensbesteuerung entnehmen Sie den Tarifstufen mit den festgelegten Grenzsteuersätzen, wie links angebildet.

Steuererklärung & Beilagen zur Steuererklärung: Wer muss was einbringen?

E1, E1a, E1b, E1c, K1, L1

Wer bzw. welche Rechtspersönlichkeit muss nun eigentlich welche Steuererklärung einbringen? Hier eine Erläuterung, um etwas Klarheit zu verschaffen.

Zuallererst: Welche Art der Jahreserklärung einzubringen ist, entscheidet die Rechtsform des Unternehmens. Das heißt konkret, grundlegend ist je nach Rechtsform entweder Einkommen- oder Körperschaftsteuer einzubringen und somit fällig.

Natürliche Personen, wie beispielsweise Einzelunternehmer und auch Gesellschafter von Personengesellschaften, sind von der Einkommensteuer betroffen.

Juristische Personen, wie sie beispielsweise eine GmbH darstellt, bezahlen dagegen Körperschaftsteuer.

Unternehmensgruppen, Privatstiftungen und Beteiligungen wiederum sind von eigenen Regelungen in der Besteuerung betroffen, beispielsweise der sogenannten Gruppenbesteuerung.

Einkommensteuererklärung E1: natürliche Personen, selbstständig tätig, Personengesellschaften

Natürliche Personen (z.B. Einzelunternehmer) bringen ihre Einkommensteuererklärung mit dem Formular E1 ein. Berechnungsgrundlage ist das Jahreseinkommen, für das alle Einkünfte zusammengerechnet werden.

Eine Personengesellschaft (z.B. OG, KG) besteht aus mehreren natürlichen Personen, die gemeinsam selbstständig unternehmerisch tätig sind. Die einzelnen Gesellschafter übertragen Vermögenswerte oder ihre Arbeitskraft auf die Personengesellschaft. Dafür erhalten sie eine Beteiligung. Die Versteuerung erfolgt über die Einkommensteuer am Gewinnanteil der Gesellschafter.

Beilage E1a zur Einkommensteuererklärung: Einzelunternehmer

Einzelunternehmer müssen mit ihrer Einkommensteuererklärung hinsichtlich ihrer betrieblichen Einkünfte auch die Beilage E1a ans Finanzamt einbringen.

Beilage E1b zur Einkommensteuererklärung: Einkünfte aus Vermietung und Verpachtung

Wenn Einkünfte aus Vermietung und Verpachtung (VuV) vorliegen, muss zusätzlich zur Einkommensteuererklärung mittels Formular E1 auch die Beilage E1b eingebracht werden.

Beilage E1c zur Einkommensteuererklärung: Einzelunternehmer, Einkünfte aus Land- & Forstwirtschaft

Einzelunternehmer mit pauschalierten Einkünften aus Land- und Forstwirtschaft haben im Zuge ihrer Einkommensteuererklärung auch die Beilage E1c einzubringen.

Körperschaftsteuererklärung K1: Juristische Personen

Juristische Personen wie beispielsweise die Rechtsform GmbH müssen anstatt der Einkommensteuererklärung die Köperschaftsteuererklärung einbringen, das geschieht mittels Formular K1.

Das Einkommen von juristischen Personen unterliegt der Körperschaftsteuer (KÖSt) in der Höhe von 25 % (ab 2023: 24%).

Für die Körperschaftsteuererklärung gibt es auch zwei Unterkategorien:

-

Formular K2: Erklärung ohne Buchführungspflicht

-

Formular K3: Erklärung bei beschränkter Steuerpflicht

Arbeitnehmerveranlagung L1: natürliche Personen, unselbstständig tätig

Wie es der Name schon vermuten lässt, bringen natürliche Personen, die unselbstständig tätig sind (sprich klassisch die Arbeitnehmer), ihre Jahreserklärung mit dem Formular L1 Arbeitnehmerveranlagung ein.

Auch zur Arbeitnehmerveranlagung gibt es diverse Beilagen, beispielsweise die Beilage L1ab zum Formular L1 oder E1 für außergewöhnliche Belastungen.

Zu beachten: Alle Beilagen zu den Einkommensteuer- und Körperschaftsteuererklärungen sowie zur Arbeitnehmerveranlagung finden Sie in der Sammlung "Formulare Steuern & Zoll" des BMF bei jeweiliger Formular-Abfrage mit aufgelistet!

E1 Ausfüllhilfe | E1a Ausfüllhilfe: Ausfüllhilfe zu Einkommensteuererklärung und Beilage für Einzelunternehmer

Sollten Sie unsicher sein oder Erläuterungen für das Ausfüllen der Einkommensteuererklärung und gegebenenfalls Beilage für Einzelunternehmer benötigen, dann können Sie zusätzlich einen Blick in die Ausfüllhilfe für diese Erklärungen werfen:

Die kombinierte Ausfüllhilfe E2 sowohl zur Einkommensteuererklärung sowie zur Beilage E1a der Einkommensteuererklärung für die betrieblichen Einkünfte von Einzelunternehmern finden Sie direkt zum Download und als ausfüllbare PDF-Datei in der Formularsammung Formulare Steuern und Zoll des BMF.

Ihre Steuerklärung

Die Einkommensteuererklärung (Jahreserklärung) muss direkt in FinanzOnline eingegeben werden.

Sie enthält zahlreiche weitere Angaben (auch privater Natur wie Angaben zur Familie) bzw. weitere Einkunftsarten.

FreeFinance generiert auf Basis Ihrer eingegebenen Daten die Beilage E1a (Einkünfte aus selbständiger Arbeit) bzw. E1b (Einkünfte aus Vermietung und Verpachtung), sowie K1 (im Fall einer GmbH).

Bitte beachten Sie, dass noch viele weitere Faktoren in Ihrer Erklärung eine Rolle spielen können, wie beispielsweise weitere unselbständige Anstellungen, etc., die nicht in FreeFinance erfasst sind.

Weiters muss die Umsatzsteuererklärung als Teil der Jahreserklärung ebenso im Formular U1 in FinanzOnline eingegeben werden.

Tipp 1

Wie Sie eine Einkommensteuererklärung (EST) in FreeFinance erstellen, sehen Sie in diesem Tutorial-Video.

Ihre Beilage zur Einkommensteuererklärung aus FreeFinance

Im ersten Schritt erledigen Sie Ihren Jahresabschluss in FreeFinance. Dafür erstellen Sie zuerst eine U1 Umsatzsteuererklärung (auch wenn Sie unecht umsatzsteuerbefreit sind).

Bitte achten Sie darauf, Ihre Anlagen-Abschreibungen vorher vorzunehmen! Gehen Sie dazu zum Menüpunkt:

- Finanzamt & SVS > Umsatzsteuer > Neue UST-Meldung > Meldungsart "UST"

- Finanzamt & SVS > Einkommensteuer > Neue EST-Erklärung

und erstellen dann über die Schaltfläche "Berechnen" für das gewünschte Jahr die Erklärung.

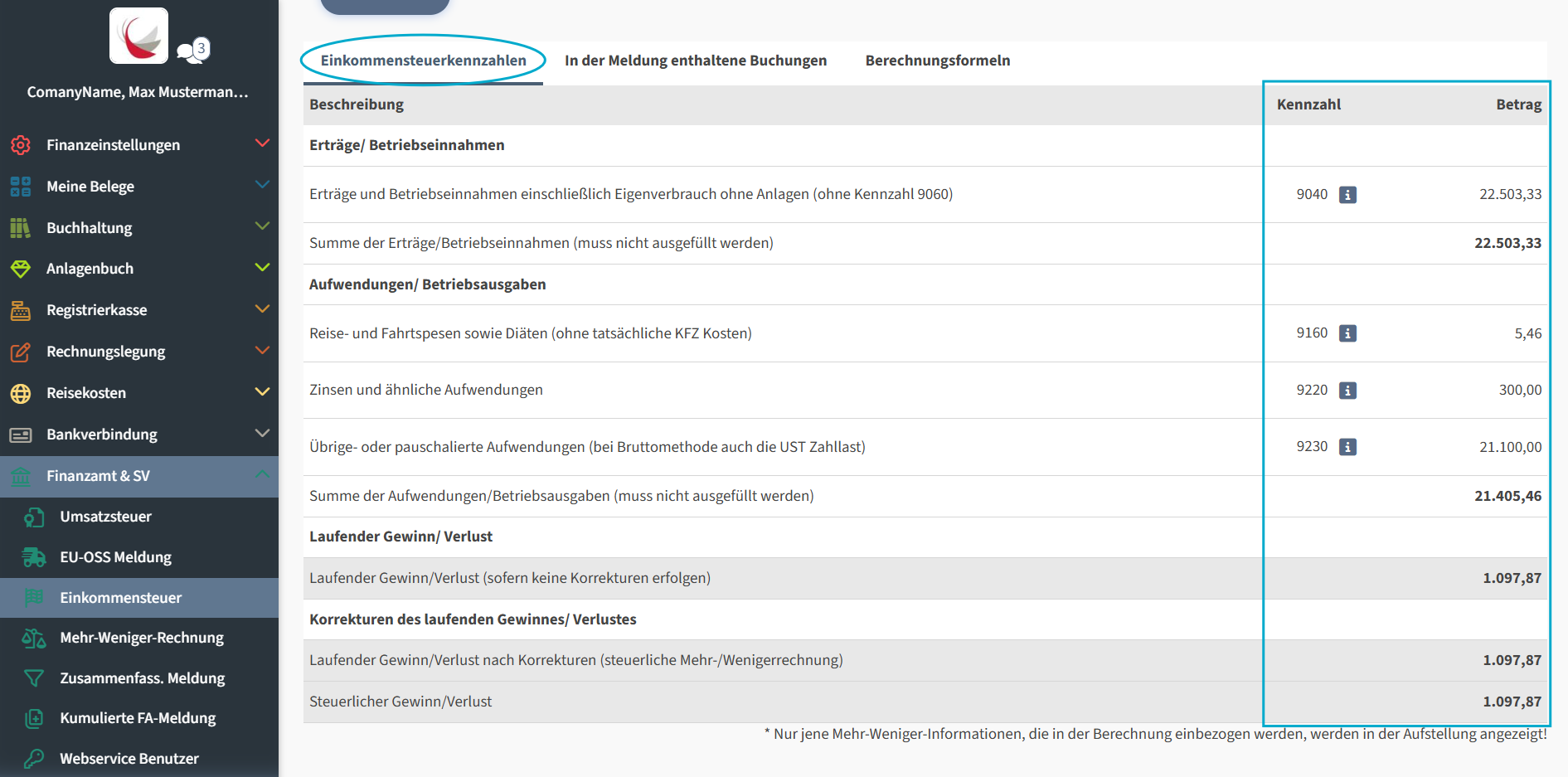

Die danach angezeigte Tabelle enthält alle für Sie relevanten Kennzahlen, die Sie für FinanzOnline benötigen!

Tipp 2

Wie Sie die eine Umsatzsteuererklärung und Umsatzsteuervoranmeldung in FreeFinance erstellen, erfahren Sie in diesem Tutorial Video.

In FreeFinance

Ihre Kennzahlen

Sie haben eine neue USt-Erklärung sowie eine ESt-Erklärung erstellt und haben so alle Kennzahlen zum Übertragen zur Verfügung.

Diese brauchen Sie nur mehr ins korrespondierende Feld Ihrer FinanzOnline-Jahreserklärung eingeben.

Einkommensteuererklärung online

Anmeldung bei FinanzOnline

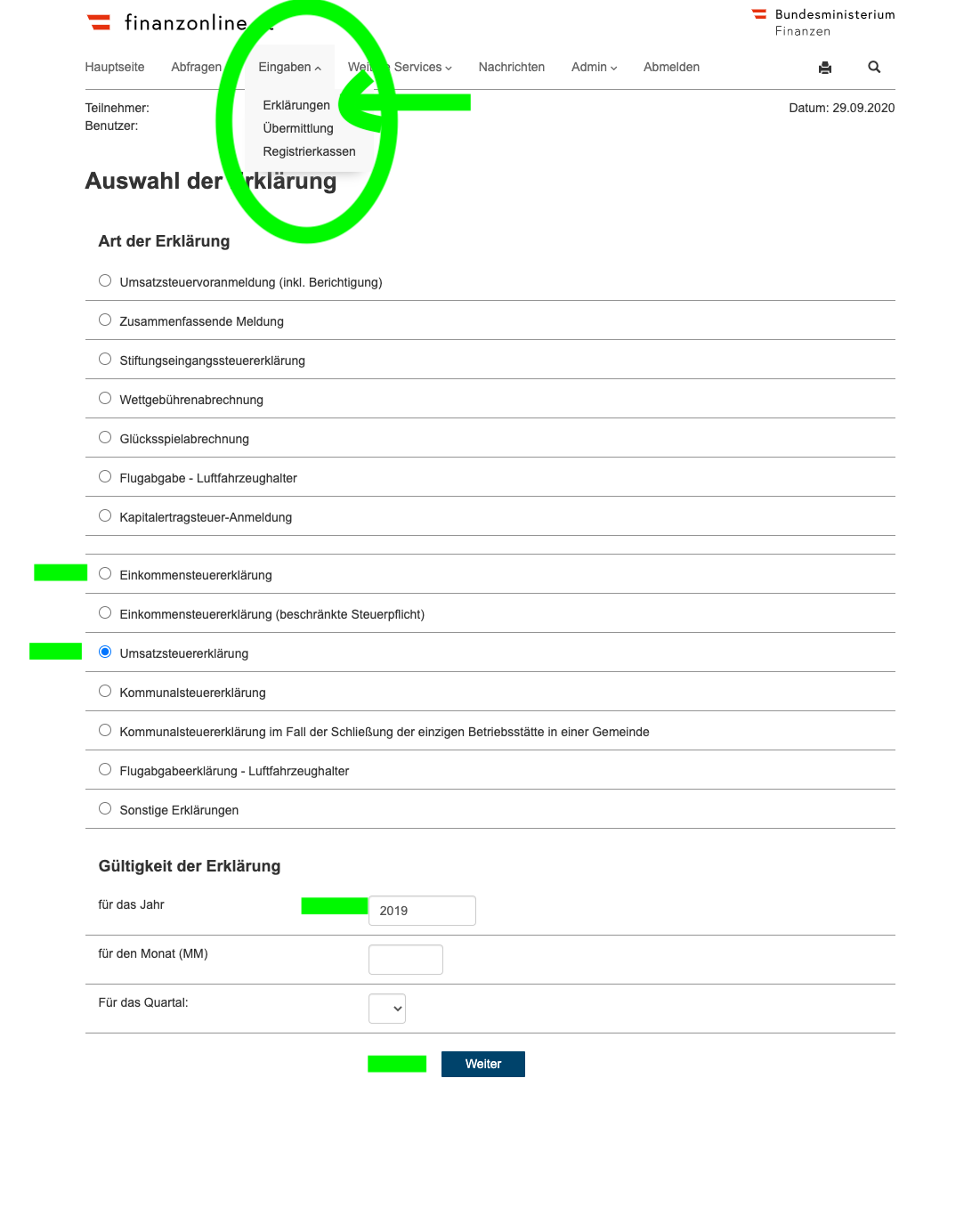

Um eine neue Jahreserklärung zu erstellen, melden Sie sich bitte bei FinanzOnline an.

Wählen Sie dann den Menüpunkt "Eingabe" > "Erklärungen".

Sie können dann aus einer Liste an Erklärungen entweder Umsatzsteuererklärung oder Einkommensteuererklärung wählen und geben noch das gewünschte Jahr an, für das Sie die Erklärung erstellen möchten.

Die Umsatzsteuervoranmeldung (UVA), sowie die Zusammenfassende Meldung (ZM) werden in FreeFinance erstellt und können direkt übertragen werden.

Alternativ können diese natürlich auch weiterhin manuell in FinanzOnline direkt eingegeben werden - was im Korrekturfall notwendig ist!

Zur Info: Eine UVA kann ein weiteres Mal direkt übertragen werden, das wird automatisch als Korrektur gewertet.

Ausführliche Details zu Direktmeldungen in FinanzOnline finden Sie in unserem Ratgeber zu FinanzOnline.

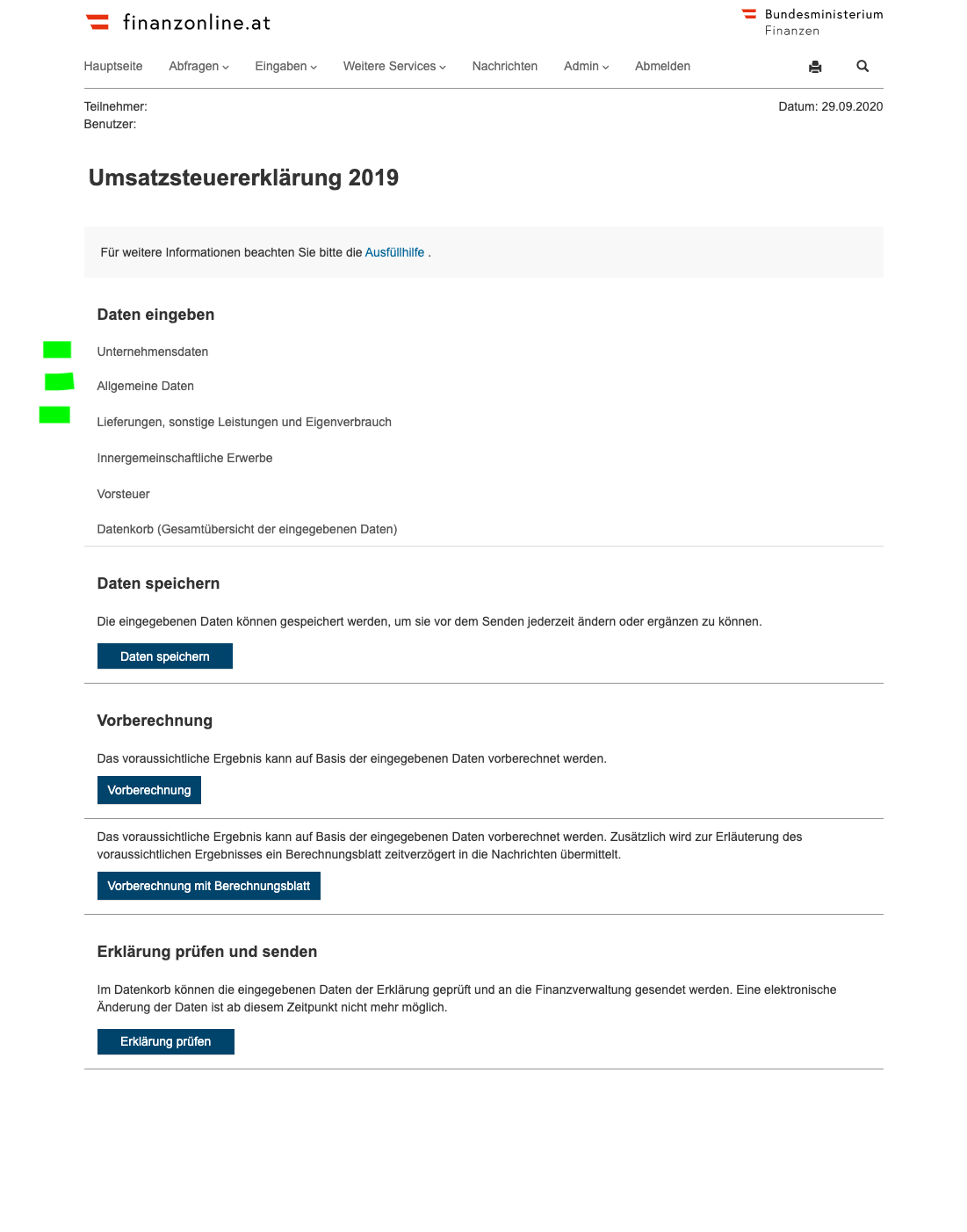

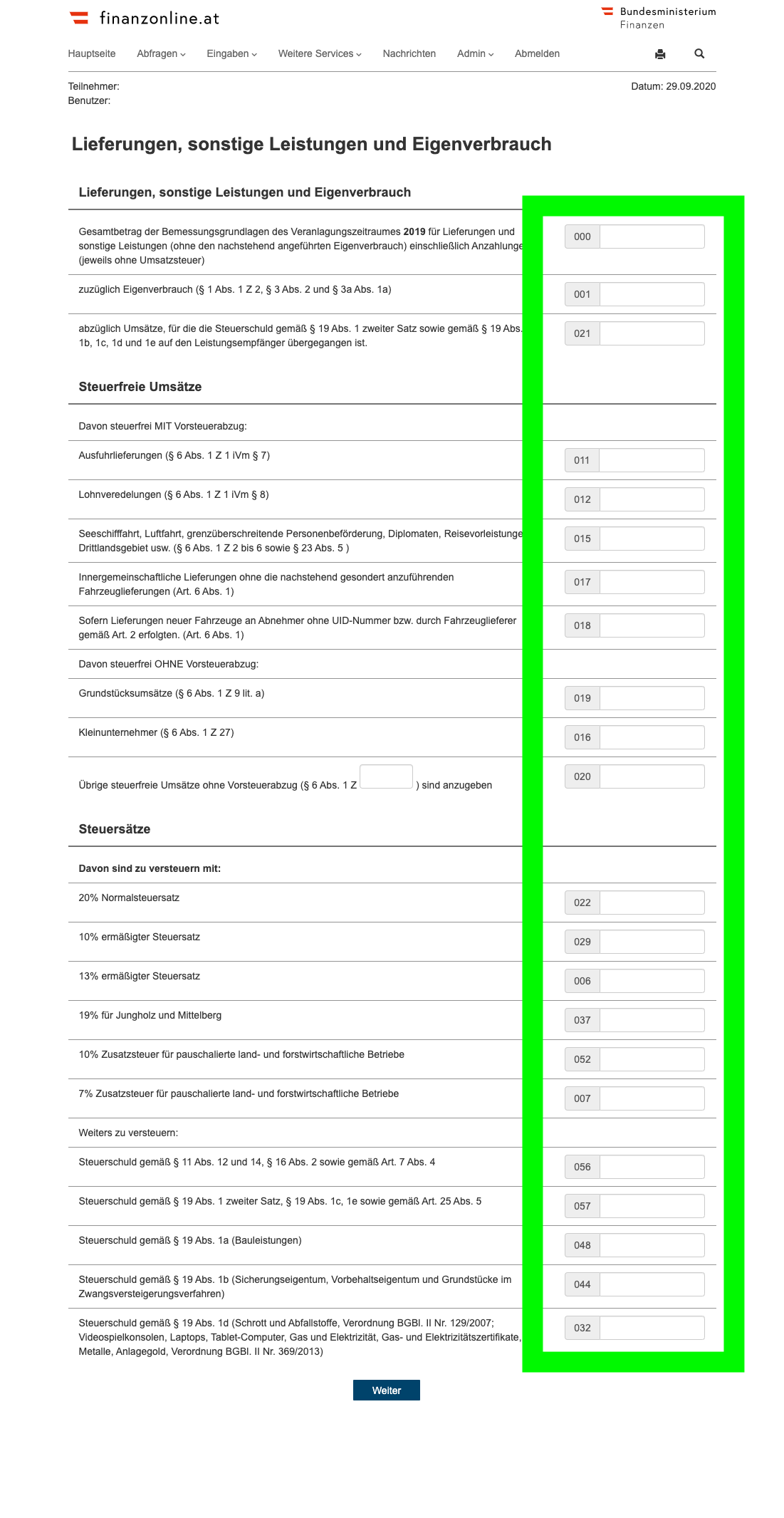

Ihre Umsatzsteuererklärung

Sie haben Umsatzsteuererklärung gewählt und haben nun die Möglichkeit, nacheinander die Detaildaten auszufüllen.

Kennzahlen aus Buchhaltung übernehmen

Die nun im Formular ersichtlichen Kennzahlen entsprechen jenen, die FreeFinance anhand der in der jeweiligen Meldung enthaltenen Belege im entsprechenden Formular (USt-Erklärung U1 oder E1a/E1b/K1) berechnet hat.

Übertragen Sie diese Werte bitte 1:1 ins korrespondierende Feld - das war's!

Steuererklärung korrigieren

UVA Korrektur | Einkommensteuererklärung Korrektur | Korrektur Finanzamtsmeldungen | Nachträgliche Korrektur Steuererklärung

Eine Fehlerhafte Steuererklärungen - insbesondere eine fehlerhafte Umsatzsteuervoranmeldung (UVA) - kann korrigiert und dann berichtigt eingereicht werden. Man spricht dabei auch von einer Korrektur- bzw. Berichtigungsmeldung.

Zu beachten dabei sind die folgend erläuterten Verpflichtungen, denen man im Zuge von fehlerhaften Erklärungen bzw. Meldungen und Voranmeldungen ans Finanzamt nachkommen muss.

Meldungspflicht:

Wenn man Fehler in einer ans Finanzamt eingebrachten Meldung (Einkommensteuererklärung, UVA, Arbeitnehmerveranlagung, Beilagen zu den Meldungen, usw.) feststellt, so ist das auch dem Finanzamt zu melden.

Dabei gilt, dass die Bekanntgabe unverzüglich erfolgen sollte bzw. spätenstens mit der nächstfolgenden Meldung, wenn die in der ursprünglich eingebrachten Meldung (z.B. UVA für ein bestimmtes Quartal) fehlenden Eingaben in dieser nächstfolgenden Meldung korrigiert aufgenommen wurden. Zusätzlich muss in den meisten Fällen gemeinsam mit der korrigierten Meldung bzw. Korrekturmeldung eine Erklärung zu den vorgenommenen Korrekturen eingebracht werden.

Um auf Nummer sicher zu gehen, ist es in jedem Fall zu empfehlen, das Finanzamt sofort nach Entdecken der Unregelmäßigkeit(en) zu kontaktieren und entsprechend davon in Kenntnis zu setzen.

Berichtigungspflicht:

Wenn der oder die Eingabefehler innerhalb des Meldeintervalls entdeckt werden, kann in Finanzonline eine neue Meldung für den betreffenden Zeitraum (z.B. erneute Einreichung einer UVA für das betreffende Quartal) eingreicht werden. Diese erneute Meldung muss auch sämtliche Eingaben und zusätzlich die nötigen Korrekturen sowie die erwähnte Erklärung zu dazu enthalten. Damit ersetzt die erneute Meldung die ursrpüngliche fehlerhafte Meldung. Diese erneute Einreichung der Meldung oder Erklärung gilt also als Korrektur bzw. korrigierte Meldung und ersetzt die bis dahin fehlerhaften Eingaben.

Unbedingt zu empfehlen ist, dass bei größeren Summen, die in einer Meldung nicht berücksichtigt wurden und für den Einbringer der Erklärung steuerliche Vorteile bedeuten würden, das Finanzamt unverzüglich kontaktiert und davon in Kenntnis gesetzt wird - um später daraus drohenden Ungemach und allfällige Strafen möglichst gering zu halten bzw. zu verhindern.

Werden Fehler in Finanzamtsmeldungen und Steuererklärungen zwar festgestellt, jedoch nicht oder nicht fristgerecht bekanntgegeben, kann es sich je nach Höhe der dadurch "unterschlagenen" Steuerbeträge auch um ein Finanzstrafdelikt handeln, das mit entsprechend hohen Strafen bedroht ist.

Umsatzsteuervoranmeldung korrigieren:

Wenn sich im Nachhinein herausstellt, dass eine beim Finanzamt eingebrachte Umsatzsteuervoranmeldung (UVA) fehlerhaft (unrichtig oder unvollständig) ist, dann kann diese unkompliziert auf elektronischem Weg über FinanzOnline berichtigt und als entsprechend korrigierte Meldung neu eingebracht werden. Dabei müssen alle Daten der UVA - inklusive korrigierten Daten sowie der in der ursprünglichen Meldung schon korrekten Daten - nochmals übermittelt werden.

UVA Korrektur: Erneute vollständige Meldung

Zu beachten: Die korrigierte UVA muss vollständig ausgefüllt neu eingebracht werden - ein reines Nachreichen der korrigierten Kennzahlen und Abschnitte reicht nicht aus, um als Korrekturmeldung bzw. Berichtigungsmeldung zu gelten!

Zusammenfassung

In FreeFinance erfassen Sie alle Zahlen rund um Ihre geschäftliche Tätigkeit.

Die Jahreserklärung ans Finanzamt beinhaltet aber noch eine Menge zusätzlicher Details - mitunter sehr privater Natur - von Ihnen.

Deswegen erledigen Sie die Jahreserklärung über FinanzOnline, die notwendigen Zahlen rund um die Umsatzsteuererklärung U1 sowie die Beilagen E1a/E1b/K1 berechnen Sie mit einem Klick in FreeFinance und übertragen die Kennzahlen dann bequem manuell in FinanzOnline.

Fragen und Antworten

Was ist als Einkommen definiert?

Im Sinne des Einkommensteuergesetzes (EStG) umfasst der steuerrechtliche Begriff des Einkommens Einkünfte aus den folgenden Einkunftsarten:

Betriebliche Einkünfte

- Einkünfte aus selbstständiger Arbeit

- Einkünfte aus Gewerbebetrieb

- Einkünfte aus Land- und Forstwirtschaft

Außerbetriebliche Einkünfte

- Einkünfte aus nicht selbstständiger Arbeit

- Einkünfte aus Vermietung und Verpachtung

- Einkünfte aus Kapitalvermögen

- Sonstige Einkünfte

Zu beachten: Vermögenszuwächse, die nicht unter die sieben Einkunftsarten fallen, unterliegen nicht der Einkommensteuer. Das sind beispielsweise Spiel- und Lotteriegewinne, Schenkungen.

Was ist der Unterschied zwischen Arbeitnehmerveranlagung und Einkommensteuererklärung?

Das Finanzamt verlangt von unbeschränkt Steuerpflichtigen eine Steuererkärung - die sogenannte Jahreserklärung.

Bei unselbstständig Tätigen, sprich Arbeitstätige in einem Anstellungsverhältnis, ist diese Jahreserklärung in Form der Arbeitnehmerveranlagung einzubringen.

Unternehmer, sprich selbstständig Tätige, haben die Jahreserklärung in Form der Einkommensteuererklärung einzubringen. Diese ist deutlich umfangreicher und weitreichender als die Arbeitnehmerveranlagung der unselbstständig Tätigen.

Eingereicht wird die Jahreserklärung über FinanzOnline.

Ausführliche Details zu Direktmeldungen in FinanzOnline finden Sie in unserem Ratgeber zu FinanzOnline.

Sind alle Einkommen steuerpflichtig?

Grundsätzlich ist jeder unbeschränkt Steuerpflichtige zur Abgabe der Einkommensteuererklärung verpflichtet, wenn vom Finanzamt eine Aufforderung gemäß § 42 Abs 1 Z 1 EStG dazu ergeht - sprich wenn man eine entsprechende Einkommensteuererklärung zugesendet bekommt.

Wenn keine solche Aufforderung ergeht, muss man die Unterscheidung vornehmen, ob im Einkommen lohnsteuerpflichtige Einkünfte enthalten sind oder nicht.

Die Pflicht zur Abgabe einer Einkommensteuererklärung besteht für unbeschränkt Steuerpflichtige (= Personen mit österreichischem Wohnsitz oder gewöhnlichem Aufenthalt in Österreich) vor allem in jenen Fällen, in denen das steuerfreie Basiseinkommen überschritten ist und nicht nur ein einziger lohnsteuerpflichtiger Bezug vorliegt.

Wie hoch ist die Einkommensteuer?

Die Höhe der Einkommensbesteuerung entsprechend der gesetzlichen Regelungen finden Sie in den Tarifstufen mit festgelegten Grenzsteuersätzen:

- Einkommen bis 11.000 EUR ► 00 %

- Einkommen bis 18.000 EUR (vor 2020 25 %) ► 20 %

- Einkommen bis 31.000 EUR ► 35 %

- Einkommen bis 60.000 EUR ► 42 %

- Einkommen bis 90.000 EUR ► 48 %

- Einkommen bis 1.000.000 EUR ► 50 %

- Einkommen über 1.000.000 EUR ► 55 % (=Spitzensteuersatz)

Wie reiche ich die Einkommensteuererklärung online ein?

Die Einkommensteuererklärung (Jahreserklärung) muss direkt in FinanzOnline eingegeben werden.

Um eine neue Jahreserklärung zu erstellen, melden Sie sich bitte bei FinanzOnline an.

Wählen Sie dann den Menüpunkt "Eingabe" > "Erklärungen".

Sie können dann aus einer Liste an Erklärungen entweder Umsatzsteuererklärung oder Einkommensteuererklärung wählen und geben noch das gewünschte Jahr an, für das Sie die Erklärung erstellen möchten.

Die Umsatzsteuervoranmeldung (UVA), sowie die Zusammenfassende Meldung (ZM) werden in FreeFinance erstellt und können direkt übertragen werden.

Alternativ können diese natürlich auch weiterhin manuell in FinanzOnline direkt eingegeben werden - was im Korrekturfall notwendig ist!

Zur Info: Eine UVA kann ein weiteres Mal direkt übertragen werden, das wird automatisch als Korrektur gewertet.

Ausführliche Details zu Direktmeldungen in FinanzOnline finden Sie in unserem Ratgeber zu FinanzOnline.

Wo finde ich eine E1 und E1a Ausfüllhilfe zur Einkommensteuererklärung?

Die kombinierte Ausfüllhilfe E2 sowohl zur Einkommensteuererklärung sowie zur Beilage E1a der Einkommensteuererklärung für die betrieblichen Einkünfte von Einzelunternehmern finden Sie direkt zum Download und als ausfüllbare PDF-Datei in der Formularsammung Formulare Steuern und Zoll des BMF.

Siehe auch

Anwendungshilfe-Seite von FreeFinance Ratgeber-Seite von FreeFinance Buchhaltungs-Glossar & Lexikon Wer kann FreeFinance verwenden? Webservice-Benutzer für FinanzOnline einrichten Databox abrufen FinanzOnline: Registrierung, Login & Funktionen Einnahmen-Ausgaben-Rechnung (E/A) in Österreich Doppelte Buchhaltung in Österreich Umsatzbesteuerung in Österreich Steuernummer in Österreich und Abgabenkonto beim Finanzamt

Weiterführendes & Funktionen:

Mein Jahresabschluss in FreeFinance

Grundlagen der Buchhaltung

Leitfaden für Ihre Buchhaltung

Gewinnermittlungsarten

Kontenübersicht

Privatnutzung & Privatanteil

Belegarten verfeinern / individuell anpassen