Eine Gesellschaft mit beschränkter Haftung (GmbH) ist eine Unternehmensform in Österreich. Die GmbH ist als steuer- und unternehmensrechtliche Kapitalgesellschaft eine juristische Person mit eigener Rechtspersönlichkeit. Für die Gründung sind mindestens ein Gesellschafter und das Aufbringen des Mindeststammkapitals in Höhe von 10.000 Euro nötig.

GmbH gründen ⇒ Schritt für Schritt

Zum Inhalt dieses Artikels

Zuletzt aktualisiert:

- GmbH – auf einen Blick

- Übersicht

- Gmbh-Gründung: Vorteile

- GmbH: Steuerliche Vorteile

- GmbH: Steuerliche Nachteile

- Buchhaltung: Bestimmungen & Merkmale

- Schlaue Software

- Wie gründe ich eine GmbH? Gründungschritte

- Erster Schritt zur GmbH: Gesellschaftsvertrag

- Eintragung ins Firmenbuch: Firmenregistrierung

- Gewerbe anmelden & Gewerberechtlicher Geschäftsführer

- Geschäftsführer und Sozialversicherung

- Meldung beim Finanzamt & Anmeldung Dienstnehmer

- Vereinfachte GmbH-Gründung: Gründungsprivileg

- Gründungsförderungen GmbH

- Unternehmensgründung in Österreich

- Quellen

GmbH – auf einen Blick

Die 6 wichtigsten Fakten zur Gesellschaft mit beschränkter Haftung

| Neue Bestimmungen ab 2024: Im Zuge der gesellschaftsrechtlichen Änderungen durch das GesRÄG 2023 gelten ab 2024 auch für die GmbH niedrigere Gründungshürden hinsichtlich einzubringendem Stammkapital. Dabei sind die Regelungen an jene der neuen Rechtsform FlexKapG angeglichen. |

| Definition: Die GmbH ist eine steuerrechtliche und unternehmensrechtliche Organisationsform für Unternehmen, die durch zumindest einen Gesellschafter gegründet werden können. |

| Stammkapital: Zur Gründung einer GmbH ist ein Mindeststammkapital in Höhe von 10.000 Euro, das die Gesellschafter einbringen, nötig. Die Hälfte davon, also 5.000 Euro, sind bei Gründung bar einzuzahlen. |

| Gesellschaftsform: Als Kapitalgesellschaft ist das Unternehmen eine juristische Person, hat eine eigene Rechtspersönlichkeit und kann daher Verbindlichkeiten eingehen, klagen und geklagt werden. |

| Steuern: Die GmbH unterliegt in Sachen Steuern der Körperschaftsteuer (KÖSt) mit 25 % auf Gewinne sowie bei anteiligen Ausschüttungen von Bilanzgewinn der Kapitalertragsteuer (KESt) in Höhe von 27,5 %. Das kann ein möglicher Vorteil bei der Steuerbelastung gegenüber der Einkommensteuer bei Einzelunternehmen sein. |

| Haftung: Während für Verbindlichkeiten der Gesellschaft diese selbst haftet, haften die Gesellschafter nur begrenzt und haben daher bei dieser Rechtsform ein geringeres wirtschaftliches Risiko zu tragen. |

Übersicht

Rechtsform | Gesellschaft mit beschränkter Haftung | Merkmale

Eine Gesellschaft mit beschränkter Haftung, kurz GmbH, ist eine Kapitalgesellschaft und als solche eine juristische Person mit eigener Rechtspersönlichkeit. Das bedeutet:

- Die GmbH kann eigene Rechte erwerben.

- Das Unternehmen kann Verbindlichkeiten eingehen.

- Eine GmbH kann sowohl klagen als auch geklagt werden.

Als Kapitalgesellschaft gründet die GmbH auf einem Stammkapital. Dieses besteht aus den einzelnen Geschäftsanteilen in Form der Stammeinlagen der Gesellschafter:

-

Die einzelnen Gesellschafter haften nicht persönlich und nur begrenzt für die Verbindlichkeiten der Gesellschaft – daher „mit beschränkter Haftung“.

-

Für Verbindlichkeiten der Gesellschaft haftet wiederum grundsätzlich nur diese selbst.

Im Unterschied zu Personengesellschaften (z. B. OG, KG) kann die GmbH auch nur durch eine einzelne Person errichtet werden und entsteht erst durch die Eintragung ins Firmenbuch – siehe Kapitel zu den Gründungsschritten auf dieser Seite.

Stammkapital einer GmbH

Das durch die Gesellschafter oder bei einer Ein-Personen-GmbH den alleinigen Gesellschafter aufzubringende Stammkapital muss seit 2024 durch die neuen Bestimmungen im Gesellschaftsrechts-Änderungsgesetz 2023 (GesRÄG) in Summe nurmehr 10.000 Euro betragen:

- Davon ist die Hälfte in Höhe von 5.000 Euro bei der Gründung bar einzuzahlen – ausgenommen davon sind nur Sonderfälle, wie beispielsweise die Umgründung zur Fortführung eines mindestens seit fünf Jahren bestehenden Unternehmens.

Im Zuge der Gründung einer GmbH bestand bis Ende 2023 auch die Möglichkeit der Gründungsprivilegierung, welche durch die Gesellschafter festgelegt und in Anspruch genommen werden kann:

-

Dabei reduziert sich die vorgeschriebene Mindestsumme der Stammeinlage.

-

Die gründungsprivilegierte Stammeinlage musste mindestens 10.000 Euro betragen.

-

Auch davon muss die Hälfte, also 5.000 Euro, bei Gründung bar eingezahlt werden.

-

Durch die generelle Absenkung des GmbH-Stammkapitals entfällt das Gründungsprivileg für die GmbH, da diese Regelung genau den nunmehr generell gültigen Gründungsbestimmungen und -anforderungen entspricht.

Zu beachten: Sacheinlagen für das Stammkapital sind nicht zulässig!

Gmbh-Gründung: Vorteile

Unternehmensgründung | Wahl der Rechtsform | Vorteile

Wesentliches Argument für die Gründung einer GmbH ist die beschränkte Haftung der Gesellschafter:

-

Der Vorteil der Wahl einer Gesellschaft mit beschränkter Haftung bei Unternehmensgründung ist das geringere, weil in der Höhe beschränkte, wirtschaftliche Risiko der Gesellschafter – dieses ist auf die Höhe der jeweiligen Stammeinlage der einzelnen Gesellschafter beschränkt.

Das heißt: Der große Vorteil einer GmbH besteht darin, dass das Risiko grundsätzlich auf die Kapitaleinlage der Gesellschafter beschränkt ist und sie nicht mit Privatvermögen für Schulden oder Risiken der Gesellschaft haften.

Weitere Vorteile der Gründung einer GmbH:

-

Ein weiterer großer Vorteil ist die einfachere Übertragbarkeit von Beteiligungen.

-

Die GmbH kann von mehreren Personen oder aber auch von einer einzelnen Person, in dem Fall als sogenannte Einpersonen-GmbH (mehr dazu auf dieser Seite), gegründet werden.

-

Die Gründung einer GmbH setzt einen Gesellschaftsvertrag voraus, der schriftlich in Form eines Notariatsaktes zu erfolgen hat. Das bringt aber neben Vertragserrichtungskosten auch den Vorteil, dass der Vertrag mitsamt seinen Inhalten und damit den getroffenen Formulierungen und Regelungen einem (zusätzlichen) prüfenden Blick unterzogen wird.

-

Das ist im Interesse der Gesellschafter und der GmbH als solcher – immerhin sind die im Vertrag formulierten Regelungen für die Gesellschafter und das laufende Geschäft der Gesellschaft verbindlich und es lassen sich so spätere Konfliktpotenziale aufzeigen sowie verhindern.

-

Die Bindung zwischen mehreren Gesellschaftern einer GmbH ist im Regelfall weniger stark ausgeprägt als bei Personengesellschaften (z. B. OG, KG, GesbR).

-

In einer GmbH besteht die Möglichkeit, als Gesellschafter ein Dienstverhältnis zu gründen.

-

Eine GmbH ist im Regelfall dynamischer in Bezug auf das Unternehmenswachstum.

GmbH: Steuerliche Vorteile

Unternehmensgründung | Wahl der Rechtsform aus steuerrechtlicher Sicht

Eine GmbH ist ein eigenes Steuersubjekt – die Gründung einer GmbH kann daher auch steuerliche Vorteile bringen:

-

So beträgt der Steuersatz auf Gewinne 25 % Körperschaftsteuer (KÖSt), dieser Steuersatz gilt seit dem Jahr 2005.

-

Im Vergleich zu Personengesellschaften kann das ein Vorteil sein, da deren Gewinn auf die Gesellschafter verteilt und von diesen, soweit sie natürliche Personen sind, der Einkommensteuer unterworfen sowie in sieben Tarifstufen je nach Einkommenshöhe gestaffelt von 0 % bis 55 % besteuert wird.

Daraus ergibt sich für die GmbH ein möglicher Vorteil bei der Steuerbelastung im Vergleich zur Einkommensteuer beim Einzelunternehmen:

-

Im Falle einer anteiligen Ausschüttung von Bilanzgewinn der GmbH an deren Gesellschafter ist vom Gewinn nach Körperschaftsteuer noch die Kapitalertragsteuer (KESt) in Höhe von 27,5 % zu entrichten, sodass es zu einer effektiven Steuerbelastung in Höhe von 45,625 % kommt.

-

Demgegenüber unterliegt die Besteuerung des Gewinns bei natürlichen Personen im Rahmen ihres Einzelunternehmens dem progressiven Einkommensteuertarif von bis zu 55 %.

-

Das heißt: Die Gesamtsteuerbelastung der GmbH liegt potenziell etwas unter dem Grenzsteuersatz von 55 % für Einkommen zwischen 60.000 Euro und 90.000 Euro.

Alle vor dem 1.7.2013 errichteten GmbHs haben eine Mindestkörperschaftsteuer in Höhe von 5 % des Stammkapitals zu abzuführen, also mindestens 1.750 Euro. Für alle nach dem 30.6.2013 gegründeten GmbHs beträgt die Mindestkörperschaftsteuer in den ersten fünf Jahren 500 Euro pro Jahr sowie für die folgenden fünf Jahre 1.000 Euro pro Jahr.

-

Die Mindestkörperschaftsteuer ist jedenfalls zu bezahlen – auch dann, wenn die Gesellschaft keine oder nur geringe Gewinne macht.

-

Von den Gewinnausschüttungen an die Gesellschafter wiederum ist die Einbehaltung einer Kapitalertragsteuer in Höhe von 27,5 % vorgeschrieben, welche an das Finanzamt abzuführen ist.

Weitere Steueraspekte der GmbH:

-

Ein lohnsteuerlich anzuerkennendes Dienstverhältnis eines Gesellschafters kann nur mit einer Kapitalgesellschaft eingegangen werden, wenn die Beteiligung maximal 25 % beträgt.

-

In diesem Fall ist zwar die begünstigte Besteuerung der Sonderzahlungen mit 6 % möglich, aber es sind die wesentlich teureren SV-Beiträge nach dem Allgemeinen Sozialversicherungsgesetz (ASVG) zu zahlen.

Für geschäftsführende Gesellschafter ist es daher im Regelfall günstiger, eine Beteiligung an der Gesellschaft in Höhe von mehr als 50 % einzugehen und auf ein lohnsteuerliches Dienstverhältnis zu verzichten:

-

Dadurch wird die günstigere Versicherung nach dem Gewerblichen Sozialversicherungsgesetz (GSVG) erreicht.

-

Daraus ergibt sich als weiterer Vorteil, dass eine klare Mehrheit bei Entscheidungen im Betrieb gewährleistet werden kann.

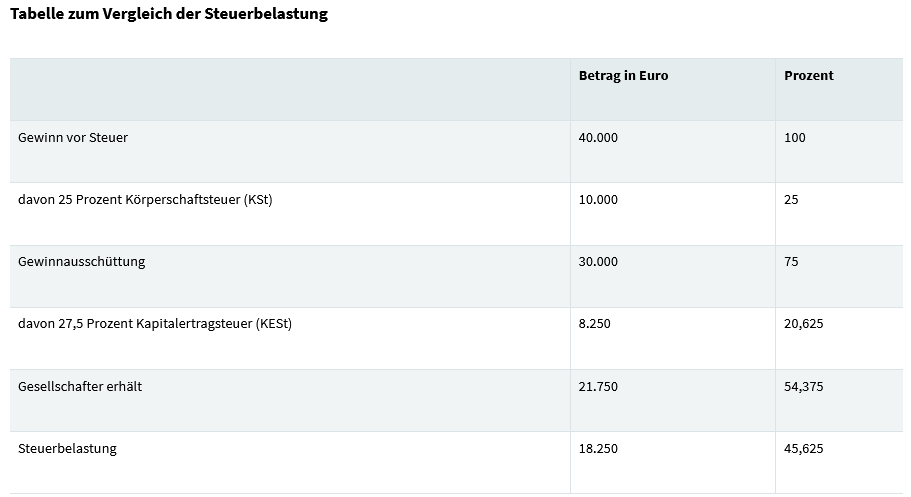

Steuerbelastung GmbH: Tabelle

An diesem Beispiel sehen Sie zum Vergleich die Steuerbelastung bei einer GmbH:

Der Gewinn einer Einpersonen-GmbH beträgt 40.000 Euro und wird nach Berücksichtigung der Körperschaftssteuer (KÖSt) in Höhe von 25 % zur Gänze den Gesellschafter ausgeschüttet. Daraus ergibt sich Gesamtsteuerbelastung für diese (fiktive) GmbH, wie in der Tabelle angeführt.

Quelle: Unternehmensservice Portal (BMF)

Zu beachten: Gewinnverteilung & Entnahmerecht in einer GmbH

Bilanzgewinne dürfen nur an Gesellschafter einer GmbH ausgeschüttet werden:

-

Die Verteilung des Bilanzgewinns erfolgt mangels anderer Vereinbarung im Gesellschaftsvertrag im Verhältnis der eingezahlten Stammeinlagen.

Verluste sind grundsätzlich von der Gesellschaft zu tragen:

- Deshalb besteht keine Nachschusspflicht, außer eine solche wurde im Gesellschaftsvertrag vereinbart und geregelt.

GmbH: Steuerliche Nachteile

Unternehmensgründung | Wahl der Rechtsform aus steuerrechtlicher Sicht

Den grundlegenden Vorteilen stehen aber auch potenzielle Nachteile gegenüber:

-

In steuerlicher Hinsicht ist bei einer GmbH zu bedenken, dass zunächst die Gewinne der GmbH an sich über die Körperschaftsteuer (KÖSt) und dann die Gewinnentnahmen der Gesellschafter anhand der Kapitalertragsteuer (KESt) besteuert werden.

-

Potenziell kann das im Gegensatz zur vorhergehend skizzierten Möglichkeit des Steuervorteils auch dazu führen, dass die Gesamtsteuerlast auf entnommene Gewinne unter Umständen höher ist als bei einem Einzelunternehmer, der Einkommensteuer entrichtet.

Sozialversicherungs- und gewerberechtliche Aspekte können bei der Wahl der optimalen Rechtsform für ein Unternehmen eine Rolle spielen. Es wird daher jedenfalls empfohlen, vor der Gründung einer GmbH eine entsprechende Beratung in Anspruch zu nehmen und damit auch die potenziellen Nachteile zu durchleuchten.

GmbH-Gründung: weitere potenzielle Nachteile

- Jede GmbH ist durch die Bestimmungen im Unternehmensgesetzbuch (UGB) zur Bilanzierung und zur Gewinnermittlung anhand der Doppelten Buchhaltung verpflichtet.

- In Sachen Buchhaltung ist der Aufwand bei einer GmbH daher höher, als beispielsweise anhand der bei Einzelunternehmern meist ausreichenden Einnahmen-Ausgaben-Rechnung (E/A).

Aber dafür gibt es eine optimale Lösung, mit der sich der etwas höhere Aufwand der Buchhaltung für eine GmbH reduzieren und diese vor allem effizient handhaben lässt – mehr dazu im nächsten Kapitel!

Buchhaltung: Bestimmungen & Merkmale

GmbH | Bilanzierung | Rechnungslegung | Bestimmungen

Grundsätzlich unterliegt eine GmbH der Bilanzierungspflicht in Sachen Jahresabschluss und der Rechnungslegungspflicht. Konkret bedeutet das für die Buchhaltung einer GmbH:

- Wegen der Bilanzierungsvorgabe muss jede GmbH zumindest ihre Bilanz jährlich zum Firmenbuch einreichen.

Je nach Größe der Gesellschaft kann es auch notwendig sein, dass zusätzliche Unterlagen der Rechnungslegung offengelegt werden müssen und dass eine Abschlussprüfung des Jahresabschlusses durchgeführt wird – dabei regelt das Unternehmensgesetzbuch (UGB) die Rahmenbedingungen.

Buchhaltung GmbH: Vorschriften & Merkmale

-

Rechnungslegungspflicht kraft Rechtsform: Umsatz- und tätigkeitsunabhängige Buchführungspflicht für Kapitalgesellschaften, siehe §§ 189 ff UGB & § 124 BAO.

-

Das gilt auch bei nicht gewerblichen Tätigkeiten.

-

Bilanzierungspflicht (Jahresabschluss).

-

Buchführungspflicht: Buchhaltung anhand der Doppelten Buchhaltung.

Diese Bestimmungen bedeuten für die Rechtsform GmbH, dass die Buchführung zwingend anhand der Doppelten Buchhaltung vorzunehmen ist.

- Daher ist die Buchführung einer GmbH grundsätzlich aufwändiger als beispielsweise jene eines Einzelunternehmens unterhalb gewisser Umsatzgrenzen.

Alles zur Bilanzierung und Buchführung mithilfe der doppelten Buchhaltung finden Sie hier:

Doppelte Buchhaltung für die GmbH in Österreich

Das Thema Buchhaltung für die GmbH soll nicht abschreckend sein, auch wenn es ich etwas komplexer gestaltet – denn auch dafür gibt es die maßgeschneiderte und für den österreichischen Markt entwickelte Lösung.

FreeFinance ist aus Österreich für Österreich – speziell für die Rechtsformen des österreichischen Markts entwickelt: Die Buchhaltungslösung mit allen für eine GmbH benötigten und sinnvollen Funktionen, inklusive Erweiterungen nach Bedarf.

Mit der vollumfänglichen und dennoch kostengünstigen, effizienten und zugleich flexiblen Buchhaltungslösung gewährleistet FreeFinance Ihnen und Ihrer GmbH stets die volle Kontrolle über die Unternehmensdaten und Rechtskonformität für die Bestimmungen und Besonderheiten des österreichischen Marktes:

Vorteile für die GmbH mit FreeFinance

- Rechtskonforme Doppelte Buchhaltung: einfach & effizient

- Schöne Rechnungen & Geschäftsdokumente: auch im eigenen Layout & Design

- Finanzamtsmeldungen schnell abgeben

- Ihre Unternehmenszahlen überblicken

- Abweichendes Geschäftsjahr unterstützt

- Die Steuer-Arbeit mit Ihrem Berater teilen

- Schnelle Online Registrierkasse verfügbar

Auch GmbHs wollen

Schlaue Software

Unmengen Bürokram: Belege erfassen, Rechnungen an Kunden schreiben, Abgaben und Steuern überweisen, Zahlungseingänge prüfen, unbezahlte Rechnungen mahnen, rechtzeitig ans Finanzamt melden, u. v. m.

FreeFinance verschafft Ihnen mehr Zeit für Ihre Kunden, da wird sogar Bürokram zum Vergnügen!

Alle Details zur Buchhaltung für die GmbH:

Wie gründe ich eine GmbH? Gründungschritte

Unternehmensgründung | Rechtliche Rahmenbedingungen

Im Folgenden finden Sie den klassischen Gründungsverlauf für eine Gesellschaft mit beschränkter Haftung dargestellt.

Ebenso finden Sie die Informationen zur Gründung einer Einpersonen-GmbH, zur sogenannten „Vereinfachten Gründung einer GmbH“ (Gründung einer GmbH unter Verwendung elektronischer Kommunikationsmittel, kurz „eGründung“) sowie zum Gründungsprivileg für die GmbH, ursprünglich auch „GmbH light“ genannt.

Erster Schritt zur GmbH: Gesellschaftsvertrag

Gründungsdokument | Notariatsakt | Kosten

Der erste Schritt zur Gründung einer GmbH ist die Errichtung des Gesellschaftsvertrages. Bei Gründung einer Ein-Personen-GmbH ist das die Erklärung über die Errichtung der Gesellschaft.

Zu beachten: Bei einer GmbH haben beide Vorgänge, also Gesellschaftsvertrag oder Erklärung über die Errichtung einer GmbH, hat in Form eines Notariatsakts zu erfolgen!

Gesellschaftsvertrag GmbH: Funktion & Bedeutung

Der Gesellschaftsvertrag ist das Gründungsdokument der GmbH:

- Als solches stellt er zugleich die wichtigste Voraussetzung für die Gründung der GmbH dar.

Dem Vertrag kommt große Bedeutung zu, vor allem die spätere Arbeit der und in der Gesellschaft sowie die maßgeblichen Bestimmungen dafür betreffend:

-

Der Gesellschaftsvertrag bildet die vertragliche Basis für die Zusammenarbeit in der Gesellschaft.

-

Er regelt in erster Linie das Verhältnis der Gesellschafter untereinander, daher sollten möglichst alle für die Gesellschafter und die spätere Tätigkeit der Gesellschaft relevanten Punkte im Vertrag klar und konkret erfasst sein.

-

Die Ausführungen und Bestimmungen im Gesellschaftsvertrag binden die Gesellschafter für die spätere geschäftliche Tätigkeit.

-

Somit soll der Gesellschaftsvertrag eine solide Basis für zukünftige Zusammenarbeit geben.

Gesellschaftsvertrag GmbH: Inhalt

Für den Gesellschaftsvertrag und dessen Errichtung gilt es bezüglich Form und Inhalt einige Punkte zu beachten:

-

Der Gesellschaftsvertrag ist zwar grundsätzlich an keine Form und keine formellen Vorgaben gebunden, der Vertrag oder die Erklärung sollten aber klar und exakt formuliert, im Inhalt gut durchdacht und konkret sowie alle Eventualitäten abdeckend sein.

-

Etwaige (spätere) Konflikte lassen sich so einfacher vermeiden.

Empfohlene Vertragsinhalte Gesellschaftsvertrag GmbH aufklappen:

Mindestinhalt:

-

Firma und Sitz der Gesellschaft

-

Gegenstand des Unternehmens

-

Höhe des Stammkapitals

-

Stammeinlage: Betrag der Einlage, die von jedem Gesellschafter auf das Stammkapital zu leisten ist.

Optionaler Vertragsinhalt:

-

Gründungsprivileg (bei Inanspruchnahme, siehe Kapitel dazu weiter unten auf dieser Seite)

-

Regelungen zur Geschäftsführung und Vertretung

-

Regelung zur Generalversammlung der Gesellschaft

-

Regelung zur Beschlussfassung der Gesellschafter

-

Regelung für die Gewinnverwendung

-

Aufgriffsrechte bezüglich Geschäftsanteile

-

Bestimmungen für Minderheitenrechte

-

Weitere relevante Regelungen, je nach Gesellschaftsumfang, Gesellschaftern und Gegenstand des Unternehmens.

Aufgriffsrecht(e): Gesellschaftsvertragliche Aufgriffsrechte sind Satzungsbestimmungen, welche es einem oder mehreren Gesellschaftern der GmbH bei Eintreten bestimmter Bedingungen erlauben, von einem anderen Gesellschafter die Übertragung von dessen Geschäftsanteil zu verlangen.

Inhalte Gesellschaftsverträge & Checklisten je Rechtsform:

Weiterführende Informationen zu den vorgesehenen und empfohlenen Inhalten und Regelungen eines Gesellschaftsvertrags finden Sie mit Ausführungen je Rechtsform hier:

Gesellschaftsvertrages GmbH: Notariatsakt & Kosten

Im Zuge der Vertragserrichtung für eine GmbH sind die Kosten, je nach Umfang der Gesellschaft und des Vertrags, höher als bei einer Personengesellschaft (OG, KG).

Es muss immer der Aufwand im Einzelfall betrachtet werden – als Orientierung bietet die Wirtschaftskammer Österreich die folgenden Angaben zu den Kosten je nach Variante der GmbH-Gründung:

Ein-Personen-GmbH

Errichtungserklärung mit den gesetzlichen Mindestanforderungen:

- 100 bis 150 Euro

Ein-Personen-GmbH

Gesetzliche Mindestanforderungen sowie zusätzliche Regelungen durch Notar – je nach Umfang:

- 500 bis 1.000 Euro

GmbH mit zwei oder mehreren Gesellschaftern

- Mindestens 2.000 Euro

Quelle der Angaben: Gründerservice (WKO)

Zu beachten: Diese Angaben sind Richtwerte und sollen als Orientierungshilfe dienen – die Preise können je nach Umfang der Gesellschaft und des Gesellschaftsvertrags variieren!

Weiterführende Informationen zu den Kosten der GmbH-Vertragserrichtung und zur Frage, ob diese Errichtungskosten auch von der Versicherung übernommen werden, finden Sie hier:

Elektronischer Notariatsakt:

Seit 2019 ist es auch möglich, den Gesellschaftsvertrag einer GmbH in Form eines elektronischen Notariatsaktes zu errichten.

- Rechtsgrundlage dafür bildet § 69b Notariatsordnung (NO).

Eintragung ins Firmenbuch: Firmenregistrierung

GmbH-Gründung | Entstehung des Unternehmens

Alle Personen- und Kapitalgesellschaften sowie Genossenschaften sind dazu verpflichtet, sich in das sogenannte Firmenbuch einzutragen. Für eine GmbH gilt:

-

Die GmbH entsteht erst mit der Eintragung ins Firmenbuch – und kann erst danach ihre Geschäftstätigkeit aufnehmen.

-

Die Eintragung der Gesellschaft ist der eigentlichen Geschäftstätigkeit also vorgelagert.

-

Die Eintragung ins Firmenbuch muss durch sämtliche Geschäftsführer, die via Beschluss bestellt wurden, anhand notarieller oder gerichtlicher Beglaubigung der Unterschriften erfolgen.

Firmenbucheintragung GmbH: Kosten

Die Kosten für die Eintragung ins Firmenbuch sind je nach gewählter Rechtsform unterschiedlich, im Zuge der GmbH-Gründung betragen sie:

- Ca. 400 Euro für die Eintragung der GmbH ins Firmenbuch

Gebührenbefreiung

Für Neugründungen und Betriebsübernahmen sind gemäß Neugründungs-Förderungsgesetz (NeuFöG) keine Gebühren zu entrichten.

- Die Voraussetzung dafür ist jedoch eine Beratungsbestätigung der Wirtschaftskammer (WKO) bei Gewerbetreibenden oder der Sozialversicherung der Selbstständigen (SVS) bei Neuen Selbstständigen.

Gründungsprivileg & Firmenbucheintrag

Wenn eine GmbH das Gründungsprivileg in Anspruch nimmt, muss das auch im Firmenbuch eingetragen werden.

Die Details zum Gründungsprivileg finden weiter unten auf dieser Seite!

Firmenwortlaut für die Eintragung

Die zu gründende Firma muss hinsichtlich Firmenname zur Kennzeichnung des Unternehmens geeignet sein und Unterscheidungskraft besitzen.

- Die Bezeichnung „Gesellschaft mit beschränkter Haftung“ muss ebenso in der Firmenbezeichnung oder dem Namen des Unternehmens enthalten sein – wobei diese Bezeichnung auch abgekürzt werden kann: „Gesellschaft mbH“, „GesmbH“ oder „GmbH“.

Gewerbe anmelden & Gewerberechtlicher Geschäftsführer

Gewerbeanmeldung GmbH | Gewerbeberechtigung GmbH

Die Gewerbeberechtigung wird durch eine formlose Anmeldung bei der zuständigen Gewerbebehörde erlangt, wenn dabei alle unten angeführten Voraussetzungen nachgewiesen werden.

Für die Gewerbeanmeldung einer GmbH muss außerdem der Auszug aus dem Firmenbuch vorgelegt werden – wobei dieser nicht älter als 6 Monate sein darf:

- Für die Besorgung des Firmenbuchauszugs kann die Gewerbebehörde herangezogen werden, dieser sind dabei allerdings die Kosten dafür zu ersetzen!

Anzeige zur Gewerbeanmeldung – nötige Angaben:

- Name des Gewerbeinhabers

- Gewerbewortlaut

- Gewerbestandort

- Gegebenenfalls Standort der weiteren Betriebsstätte (Filiale)

- GISA-Zahl

- Personaldaten des Geschäftsführers und allfälliger Filialgeschäftsführer

Gewerbeberechtigung GmbH: Voraussetzungen

Als allgemeine Voraussetzungen zur Gewerbeberechtigung bei Gesellschaften wie der GmbH müssen die folgenden grundlegenden Gewerbeantrittsvoraussetzungen erfüllt werden:

-

Kein mangels kostendeckenden Vermögens nicht eröffnetes oder aufgehobenes Insolvenzverfahren (bei der Versicherungsvermittlung auch Eröffnung des Insolvenzverfahrens).

-

Nichtvorliegen von Ausschlussgründen bei Personen mit maßgeblichem Einfluss auf den Geschäftsbetrieb der Gesellschaft, wie z. B. maßgeblich beteiligte Gesellschafter, Geschäftsführer, usw.

-

Bestellung eines geeigneten gewerberechtlichen Geschäftsführers.

Weiterführende Angaben zu Voraussetzungen und Erlangung einer Gewerbeberechtigung finden Sie auch auf der Infoseite der WKO.

Bestellung gewerberechtlicher Geschäftsführer

Juristische Personen wie eine GmbH müssen gemäß Bestimmungen in den Paragrafen 9, 13, 16, 39, 47 der maßgebenden Gewerbeordnung (GewO) einen gewerberechtlichen Geschäftsführer bestellen, um ein Gewerbe auch ausüben zu können.

-

Sofern die Bestellung der gewerberechtlichen Geschäftsführer nicht bereits im Gesellschaftsvertrag via Beschluss über die Bestellung vorgenommen wurde, hat dieser Beschluss im Zuge der Gewerbeanmeldung zu erfolgen.

-

Der gewerberechtliche Geschäftsführer wird vom Gewerbeinhaber unter Erteilung selbstverantwortlicher Anordnungsbefugnis eingesetzt.

Damit ist dieser für die Einhaltung der gewerberechtlichen Vorschriften und die fachlich einwandfreie Gewerbeausübung verantwortlich.

-

Auch für die Ausübung des Gewerbes in einer weiteren Betriebsstätte, wie beispielsweise einer Filiale des Unternehmens, kann ein Filialgeschäftsführer bestellt werden.

-

Dieser ist dann für die Einhaltung der gewerberechtlichen Vorschriften in dieser Betriebsstätte verantwortlich.

Voraussetzungen für gewerberechtliche Geschäftsführer aufklappen:

Erfüllung der für die Ausübung des Gewerbes vorgeschriebenen persönlichen Voraussetzungen:

-

Staatsangehörigkeit: Österreich, EWR-Vertragsstaaten, Schweiz, andere Drittstaaten mit Aufenthaltsberechtigung

-

Wohnsitz im Inland, in einem EWR-Vertragsstaat oder in der Schweiz

-

Eigenberechtigung: ab 18 Jahren

-

Keine Gewerbeausschlussgründe (z. B. Finanzstrafdelikte, gerichtliche Verurteilung) – unter bestimmten Voraussetzungen kann Nachsicht vom Gewerbeausschluss erteilt werden.

-

Örtliche und zeitliche Möglichkeit der Betätigung im Betrieb (z. B. Wohnsitz in der Nähe)

-

Nachweisliche Zustimmung zur Erteilung der selbstverantwortlichen Anordnungsbefugnis und zur Bestellung

Bei reglementierten Gewerben:

- Befähigungsnachweis oder

- Rechtswirksame Feststellung der individuellen Befähigung oder

- Bescheid über die Anerkennung bzw. Gleichhaltung von EWR-Befähigungsnachweisen

Bei juristischen Personen wie der GmbH:

- Berufung zur gesetzlichen Vertretung nach außen oder

- Beschäftigung als sozialversicherungspflichtiger Arbeitnehmer (im Ausmaß von mindestens der Hälfte der wöchentlichen Normalarbeitszeit)

Quelle der Angaben: Unternehmensservice Portal des Bundesministeriums für Finanzen

Gewerbeanmeldung GmbH: Zuständige Behörde

Die zuständige Gewerbebehörde ist die Bezirksverwaltungsbehörde des Gewerbestandortes, das heißt je nach Standort:

- Die Bezirkshauptmannschaft

- Der Magistrat der Stadt

- In Wien das zuständige Magistratische Bezirksamt

Gewerbelizenz

Die Gewerbelizenz mit Gültigkeit seit 1.5.2018 fasst alle Gewerbeberechtigungen zusammen, wobei für bisherige Gewerbeinhaber kein Handlungsbedarf besteht.

Gewerbeanmeldung GmbH: Kosten

- Die Gewerbeanmeldung ist kostenlos!

Gewerbeanmeldung: Gewerbe mit Rechtskraftvorbehalt

Bei Gewerben mit Rechtskraftvorbehalt muss die Rechtskraft des Bescheides über die Zuverlässigkeit abgewartet werden.

-

Nachsichten, Anerkennungen oder Gleichhaltungen, die spätestens zum Zeitpunkt der Gewerbeanmeldung beantragt wurden, sind innerhalb der dreimonatigen Erledigungsfrist mit Wirksamkeit des Einlangens der Gewerbeanmeldung zu berücksichtigen.

-

Einzelne Gewerbe müssen darüber hinaus eine Haftpflichtversicherung bzw. Haftungsabsicherung nachweisen (z. B. Baugewerbe, Immobilientreuhänder, Versicherungsvermittler, Vermögensberater).

Geschäftsführer und Sozialversicherung

GmbH | Gesellschafter & Geschäftsführer | Versicherung

In Sachen GmbH und Sozialversicherung muss auf Gesellschafter- und Geschäftsführerseite unterschieden werden:

-

Sind Sie reiner Gesellschafter einer GmbH, unterliegen Sie grundsätzlich keiner Pflichtversicherung.

-

Wenn Sie aber als Gesellschafter einer gewerblich tätigen GmbH gleichzeitig auch handelsrechtlicher Geschäftsführer sind, dann unterliegen Sie der Pflichtversicherung und sind nach dem Gewerblichen Sozialversicherungsgesetz (GSVG) entsprechend pflichtversichert.

-

Eine Ausnahme liegt dann vor, wenn der Geschäftsführer-Gesellschafter keinen beherrschenden Einfluss auf die Gesellschaft ausüben kann.

-

Das gilt bei einer Beteiligung bis höchstens 25 % des Geschäftsführer-Gesellschafters.

-

Ebenso gilt diese Ausnahme bei einer Beteiligung des Geschäftsführer-Gesellschafters im Ausmaß von 25,01 % bis 49,99 %, wenn Weisungsunterworfenheit vorliegt.

Sozialversicherung bei Selbstständigen (SVS)

Alle Informationen zu den Regelungen in Sachen Sozialversicherung und Selbstständigkeit finden Sie hier:

Meldung beim Finanzamt & Anmeldung Dienstnehmer

GmbH | Betriebseröffnung | Dienstnehmer

Finanzamt: Betriebseröffnungsanzeige der GmbH

Für die GmbH muss innerhalb eines Monats ab der Gewerbeanmeldung die Betriebseröffnung beim zuständigen Finanzamt mittels des Formulars Verf 15 angezeigt werden.

Anmeldung der Dienstnehmer

Wie bei jedem anderen Unternehmen auch müssen die Dienstnehmer der GmbH gemäß den Bestimmungen in den Paragrafen 33 und 41 Allgemeines Sozialversicherungsgesetz (ASVG) angemeldet werden.

Dabei gilt es die folgenden Punkte zu beachten:

-

Jede voll- oder teilversicherte beschäftigte Person muss durch den Dienstgeber vor Arbeitsantritt beim zuständigen Krankenversicherungsträger angemeldet werden.

-

Bei einer Vor-Ort-Anmeldung muss eine elektronische Anmeldung binnen sieben Tagen ab dem Beginn der Pflichtversicherung nachgeholt werden.

Dienstnehmeranmeldung GmbH: benötigte Daten

- Daten des Dienstgebers (Beitragskontonummer, etc.)

- Namen der Beschäftigten

- Versicherungsnummer bzw. Geburtsdatum der jeweiligen Person

- Tag der Beschäftigungsaufnahme

- Versicherungsumfang (Voll- oder Teilversicherung)

- Beschäftigungsbereich (Arbeiter, Angestellter, etc.)

- Beginn der betrieblichen Vorsorge

- Angabe, ob ein freier Dienstvertrag vorliegt

Anmeldung Dienstnehmer GmbH: Kosten

Für die Anmeldung der Dienstnehmer beim zuständigen Krankenversicherungsträger fallen keine Kosten an!

Verfahrensablauf der Dienstnehmeranmeldung

-

Die Anmeldung gilt als erstattet, wenn sie mittels elektronischem Datenaustausch mit den österreichischen Sozialversicherungsträgern (ELDA ÖGK) gemäß den vom Dachverband der österreichischen Sozialversicherung festgelegten einheitlichen Datensätzen an den Krankenversicherungsträger übermittelt wird.

Achtung: unzulässige Dienstnehmeranmeldungen

Meldungen über Dienstnehmer auf anderen Wegen, insbesondere in Papierform, mittels E-Mail oder telefonisch, sind grundsätzlich nicht gestattet:

- Dementsprechend gelten Meldungen auf diesen Wegen auch als nicht erstattet und sind somit ungültig!

Vereinfachte GmbH-Gründung: Gründungsprivileg

GmbH online gründen | Gründung nach § 9a GmbH-Gesetz | Neugründungsförderung

Seit dem 1.1.2024 ist durch die gesetzlichen Änderungen gemäß Gesellschaftsrechts-Änderungsgesetz 2023 (GesRÄG) für Gesellschaften wie die neue FlexKapG und die GmbH das Mindeststammkapital auf 10.000 Euro festgelegt.

Daher besteht kein Bedarf mehr für die bei Inanspruchnahme im Gesellschaftsvertrag bisher einzutragende gesetzliche Gründungsprivilegierung.

Für bestehende GmbHs mit Gründungsprivileg bedeutet das:

- Sollten Änderungen am Gesellschaftsvertrag von bisher gründungsprivilegierten GmbHs notwendig werden, müssen die Regelungen zur Gründungsprivilegierung entfernt werden.

GmbH online gründen: eGründung

Eine weitere Form der vereinfachten GmbH-Gründung ist die Onlinegründung gemäß § 9a GmbH-Gesetz (GmbHG), die bei Erfüllung bestimmter Rahmenbedingungen in Anspruch genommen werden kann. Dazu müssen die folgenden Voraussetzungen erfüllt sein:

-

Die Gesellschaft darf nur einen einzigen Gesellschafter haben – daher ist auch die Rede von einer Einpersonen-GmbH.

-

Dieser einzige Gesellschafter muss eine natürliche Person sein, die zugleich einziger Geschäftsführer der Gesellschaft wird.

-

Das Stammkapital der Gesellschaft muss 10.000 Euro betragen.

-

Auf das Stammkapital sind 5.000 Euro bar einzuzahlen.

-

Gründer müssen vor dem Start des Gründungsprozesses im Unternehmensservice Portal ein Konto bei einem Kreditinstitut anlegen.

-

Das Bankverfahren für die Gründung einer Einpersonen-GmbH ist abgeschlossen (Einzahlung Stammkapital, Identitätsnachweis und Unterschriftenprobe sind zu leisten).

-

Es wird die im Unternehmensservice Portal verfügbare standardisierte Errichtungserklärung genutzt.

Die Erklärung zur Errichtung einer Gesellschaft muss bestimmte gesetzlich vorgegebene Inhalte umfassen:

- Firma

- Sitz der Firma/Unternehmenssitz

- Unternehmensgegenstand

- Stammkapital und Stammeinlagen

- Ergänzungen durch fakultative Bestimmungen sind auch für diese Erklärung empfehlenswert

eGründung GmbH: Gründungsprozedere

Die Online-Gründung unter Verwendung elektronischer Kommunikationsmittel kann ausschließlich über das Unternehmensserviceportal (USP) des Bundesministeriums für Finanzen vorgenommen werden.

- Die eGründung ist ein kostenfreies Online-Service des USP, mit dem die Unternehmensgründung der Einpersonen-GmbH vereinfacht durchgeführt werden kann.

Zu beachten: Für Registrierung und Anmeldung im USP wird eine gültige Handy-Signatur benötigt – eine Erklärung und Anleitung zur ID Austria (vormals Handy-Signatur) finden Sie hier!

Eine detaillierte Beschreibung des Gründungsablaufs der eGründung finden Sie auf der Infoseite des USP.

GmbH online gründen: Vorteile

- Gründer durchlaufen den gesamten Gründungsprozess online über das USP.

- Dafür notwendige Formulare, Fragebögen und Informationen werden zentral über das Service "eGründung" im USP angeboten.

- Es ist grundsätzlich nicht mehr notwendig, die verschiedenen in den Gründungsprozess eingebundenen Stellen und Behörden aufzusuchen.

- Einzige Ausnahme dabei ist der Besuch bei der Bank zur Eröffnung eines Einlagenkontos bei der Gründung einer Einpersonen-GmbH.

- Gründer bleiben in ihrem Gründungsprozess flexibel: Sie können entweder den gesamten Gründungsprozess elektronisch im USP durchführen oder einzelne Schritte vor Ort bei der zuständigen Stelle tätigen und den Rest elektronisch abschließen.

Gründungsförderungen GmbH

Neugründungen GmbH | Neugründungs-Förderungsgesetz (NeuFöG)

Durch die Bestimmungen im Neugründungs-Förderungsgesetz (NeuFöG) werden Unternehmensneugründungen von bestimmten Abgaben, Gebühren und Steuern befreit, die im direkten Zusammenhang mit der Neugründung stehen.

- Die förderbaren Kosten müssen unmittelbar durch die Neugründung bedingt sein.

-

Nicht zulässig für diese Förderungen sind bloße Änderung der Rechtsform in Bezug auf einen bereits vorhandenen Betrieb.

-

Auch ein reiner Wechsel des Betriebsinhabers bei einem bereits vorhandenen Betrieb – auch durch entgeltliche oder unentgeltliche Betriebsübertragung – ermöglicht die Inanspruchnahme der Förderungen nicht.

Förderungen gemäß NeuFöG

Die Förderungen betreffen insbesondere:

Stempelgebühren und Bundesverwaltungsabgaben

-

Antrag: Berechtigung zur Ausübung des Buchhalters, Bilanzbuchhalters, Personalverrechners laut Bilanzbuchhaltungsgesetz – bei Geschäftsstelle der Bilanzbuchhaltungsbehörde.

-

Gründungsbedingte Niederlassungsbewilligungen, Aufenthaltsbewilligungen.

-

Kenntnisnahme, Bewilligung von Geschäftsführerbestellungen.

Grunderwerbssteuer

-

Befreiung von der Grunderwerbssteuer: Gilt für Einbringung von Grundstücken auf gesellschaftsvertraglicher Grundlage bei unmittelbarem Zusammenhang mit einer Neugründung.

-

Befreiung tritt ein, wenn eine Grunderwerbssteuer unmittelbar auf den Gründungsvorgang entfällt. Das heißt, nur Gründungseinlagen von Grundstücken in neu gegründete Gesellschaften, wenn diese eine Gegenleistung für die Gewährung von Gesellschaftsrechten oder Anteilen am Vermögen der Gesellschaft darstellen.

-

Voraussetzung: Vorliegender Gesellschaftsvertrag als Grundlage für die Einbringung des Grundstückes, Vorliegen der Gesellschaft als selbständiger Rechtsträger, Übertragung eines Grundstückes durch einen Gesellschafter als Sacheinlage aus Anlass der Neugründung.

Gerichtsgebühren für die Eintragungen ins Firmenbuch

- Gebührenbefreite Neueintragungen in Zusammenhang mit Betriebsneugründung: Firma, Sitz, Geschäftsanschrift, Inhaber, Musterzeichnung, persönlich haftende Gesellschafter, Geschäftsführer.

Gerichtsgebühren für die Eintragungen ins Grundbuch

- Gebührenbefreite Eintragungen: Einbringung von Grundstücken auf gesellschaftsrechtlicher Grundlage – bei unmittelbarem Zusammenhang mit Neugründung der Gesellschaft, soweit Gesellschaftsrechte oder Anteile am Vermögen der Gesellschaft als Gegenleistung gewährt werden.

Zu beachten: Diese Bestimmung über Gebührenbefreiung gilt parallel zur Regelung über die Befreiung von der Grunderwerbsteuer!

Lohnabgaben

Die Gebührenbefreiung für Lohnabgaben gilt bei folgenden im Kalendermonat der Neugründung sowie den darauf folgenden 35 Kalendermonaten anfallenden Lohnabgaben für beschäftigte Dienstnehmer:

-

Dienstgeberbeiträge zum Familienlastenausgleichsfonds (FLAF).

-

Zuschläge zum Dienstgeberbeitrag (Kammerumlage 2) für Arbeitnehmer, freie Dienstnehmer und an Kapitalgesellschaften beteiligte Personen gem. § 22 Z. 2 EStG (z. B. wesentlich beteiligte Gesellschafter-Geschäftsführer).

-

Wohnbauförderungsbeiträge des Dienstgebers.

-

Beiträge zur gesetzlichen Unfallversicherung vom Entgelt der in § 4 Z. 1 ASVG genannten Personen.

Zu beachten: Die Lohnnebenkostenbegünstigung kann innerhalb eines Zeitraumes von drei Jahren ab Gründung (Gründungsmonat plus 35 Monate) in Anspruch genommen werden.

- Dabei gilt die Begünstigung innerhalb dieses Zeitraums ab Inanspruchnahme für maximal 12 Monate, wobei die Laufzeit der Förderung mit dem Beschäftigungsmonat des ersten Arbeitnehmers beginnt.

Direkter Zusammenhang mit Neugründung

Es können alle mit der Neugründung innerhalb von 30 Kalendertagen erfolgten Gründungshandlungen, also daraus resultierenden förderbaren Abgaben, Gebühren und Steuern, als unmittelbar mit der Neugründung zusammenhängend betrachtet und für die Förderungen herangezogen werden – außer bestimmte Umstände sprechen im Einzelfall gegen eine solche Zusammenrechnung.

Voraussetzungen

Um die angeführten Förderungen in Anspruch nehmen zu können und als Neugründer zu gelten, müssen die folgenden Voraussetzungen erfüllt werden:

-

Es muss sich um die Schaffung einer bisher nicht vorhandenen betrieblichen Struktur durch Neugründung eines gewerblichen, land- und forstwirtschaftlichen oder dem selbständigen Erwerb dienenden Betriebes handeln.

-

Personen der Betriebsführung bzw. Betriebsinhaber dürfen sich innerhalb der letzten 5 Jahre weder im Inland noch im Ausland in vergleichbarer Art, das heißt im Sinne Wirtschaftstätigkeiten anhand der ÖNACE-Datenbank in geltender Fassung (Hg. Bundesanstalt Statistik Österreich), betrieblich betätigt haben.

Wer gilt als Betriebsinhaber?

Betriebsinhaber sind jene Personen, welche die Betriebsführung maßgeblich beherrschen – ungeachtet allfälliger gesellschaftsvertraglicher Sonderbestimmungen.

Im Detail: Betriebsinhaber einer GmbH im Sinne des NeuFöG sind:

- Gesellschafter von Kapitalgesellschaften wie einer GmbH, wenn sie entweder zu mindestens 50 Prozent am Vermögen der Gesellschaft beteiligt sind oder wenn sie zu mehr als 25 Prozent am Vermögen der Gesellschaft beteiligt und zusätzlich zur Geschäftsführung befugt sind.

Wie kommt man zur Neugründungsförderung?

Der Betriebsinhaber muss bei jeder in Betracht kommenden Behörde (z. B. Firmenbuchgericht, Finanzamt, Gebietskrankenkasse, Bezirkshauptmannschaft, usw.) rechtzeitig das korrekt ausgefüllte Formular NeuFö2 vorlegen.

Wo bekommt man das Formular NeuFö2?

-

Zuständig ist die gesetzliche Berufsvertretung, welcher der Betriebsinhaber zuzurechnen ist.

-

Für Mitglieder der Wirtschaftskammer werden die NeuFö-Formulare von den örtlich zuständigen Bezirksstellen, dem Gründerservice und auch den Fachgruppen ausgestellt.

-

Wenn der Betriebsinhaber keiner gesetzlichen Berufsvertretung zugerechnet werden kann, ist eine Beratung durch die Sozialversicherungsanstalt der Selbständigen (SVS) in Anspruch zu nehmen.

Förderungen für alle Rechtsformen

Alle Informationen zu allgemeinen Förderungen für die unterschiedlichen Rechtsformen, den konkreten Förderungen auch für andere Unternehmensformen durch das Neugründungs-Förderungsgesetz (NeuFöG) sowie den jeweiligen Bestimmungen dazu finden Sie hier:

Unternehmensgründung in Österreich

Alle Informationen zur Unternehmensgründung in Österreich und zu den Gründungsschritten je Rechtsform inklusive Erlangen der Gewerbeberechtigung und den Bestimmungen zur Sozialversicherung finden Sie hier:

Die Buchhaltung für die GmbH

Umfassende Buchhaltungssoftware für Österreich

Von A wie Automatisierung bis Z wie Zahlungserinnerung:

- Geschäftsdokumente im Handumdrehen erstellen

- Layout anpassen

- Stammdaten und Automatisierung

- Vollständige Doppelte Buchhaltung

- Bank- und Finanzamtsanbindung

- Finanzamtsmeldungen automatisiert und direkt

- Digital, sicher und jederzeit alles im Blick

- Kosten- und zeitsparend, effizient Buchhalten

Quellen

-

Gesamte Rechtsvorschrift für GmbH-Gesetz:

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Gesellschaftsrechts-Änderungsgesetz 2023 (GesRÄG):

Bundesgesetzblatt vom 30.12.2023 -

Gesamte Rechtsvorschrift für Unternehmensgesetzbuch (UGB):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Gewerbeordnung 1994 (GewO):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Bundesabgabenordnung (BAO):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Einkommensteuergesetz 1988 (EStG):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Gewerbliches Sozialversicherungsgesetz (GSVG):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Allgemeines Sozialversicherungsgesetz (ASVG):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Neugründungs-Förderungsgesetz (NeuFöG):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Rechtsanwaltstarifgesetz (RATG):

Tagesaktuelle Fassung im RIS - Gesamte Rechtsvorschrift für Notariatsordnung (NO):

Tagesaktuelle Fassung im RIS